Россия

Санкт-Петербург, г. Санкт-Петербург и Ленинградская область, Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Народное хозяйство. Экономические науки

В статье рассмотрены существенные изменения, происходящие в мировом агропромышленном комплексе, на который влияют основные факторы: информационные технологии, новые материалы, нанотехнологии, биотехнологии и транспортные системы. Авторы показали глобальные проблемы сегодняшнего дня, которые в перспективном периоде могут стать угрозой обеспечения продовольственной безопасности и вызовут дефицит ресурсов по обеспечению растущих потребностей населения продовольствием в мире. Обеспечение продовольствием в мировом масштабе, на новом этапе развития, происходит с учетом технологического развития АПК, за счет применения инновационной производственной эко-цепочки, прослеживающийся от производства продукции на фермерских хозяйствах, производства продуктов аграрного сектора, упаковки, хранения, приготовления и утилизации отходов и остатков пищи. Таким образом агропромышленный комплекс, в настоящий период, находится на этапе инновационного технологичного преобразования, развития «AgroTech 4.0». Трансформация АПК в переходном периоде на новый уклад прослеживается через активизацию инвестиционных процессов в технологические проекты (стартапы), где определены основные направления по инвестиционной привлекательности в соответствующие технологические проекты. Агропромышленный комплекс РФ, несомненно, нуждается в технологическом преобразовании, однако, как и любая столь масштабная трансформация, в первую очередь нуждается в не менее масштабных инвестициях. Инвестиции являются не только определяющим фактором в обеспечении экономического роста, но и в нейтрализации ключевых угроз экономической безопасности РФ.

инновации, технологические проекты, продовольственная безопасность, экологические проблемы, инновационная продукция

Изложение основного материала исследования

За последние 50 лет отрасль сельского хозяйства радикально изменилась. Фундаментальные научно-технические открытия расширили масштабы, скорость и производительность сельскохозяйственной техники, что привело к более эффективному возделыванию большего количества земель. Улучшились и показатели урожайности, за счет введения удобрений и модификации семян растений.

Одновременно с этим актуализируется ряд глобальных проблем современности.

- Увеличение численности населения – по прогнозам ООН население Земли к 2050 г. достигнет 9,7 млрд, что потребует соответствующего увеличения на 70% количества калорий, доступных для потребления [1].

- Рост покупательской способности населения и его урбанизация – в соответствии с прогнозами World Data Lab, к 2030 г. численность мирового среднего класса вырастет на 30% по сравнению с 2020 г., достигнув 5,3 млрд человек. Также ожидается, что в 2050 г. количество городских жителей вырастет на 2,4 млрд. Все это влияет на рацион питания и потребительское поведение населения, приводя к устойчивому росту спроса на ресурсоемкое продовольствие: свежие фрукты и овощи, молочные продукты и высокоценный животный белок [2].

- Истощение природных ресурсов вследствие ведения сельского хозяйства – интенсивный путь ведения хозяйства с сопутствующими ему агрохимическим загрязнением и эрозией почв привело к сокращению потенциала дальнейшего развития сельскохозяйственных угодий. 25% общемировых угодий признаны FAO сильно деградированными, еще 46% - умеренно или слабо деградированными [3].

- Изменение климата – постепенное повышение средней температуры Земли может сказаться на снижении площади земель, пригодных для земледелия, по причине затоплений, опустынивания и сокращения запасов пресной воды для орошения. Также резкие температурные перепады могут вызвать снижение урожайности и качества выращиваемых культур.

- Продовольственные отходы – по оценкам FAO, от 33 до 50% всех произведенных в мире продуктов не будет употреблено в пищу, ущерб таких потерь оценивается в 1 трлн. долл. Это является не только экономической катастрофой, т.к. в мире по-прежнему около 800 млн. голодающих людей по всему миру, но и экологической. Так как, при производстве невостребованного продовольствия задействовано около 28% мировой площади сельхозугодий, а также до 25% потребляемой пресной воды. Основные потери в развитых странах связаны с проблемой «выброшенной еды», а в развивающихся — с потерями на стадии производства [4].

- Эпидемиологическая обстановка в мире — доминирующий фактор-вызов ценообразования активов и динамики макропоказателей стран мира. От прогресса мировой фарминдустрии и социальной дисциплины зависят темпы возвращения к «мирной жизни».

В перспективе 10–20 лет развитие глобального АПК будет диктоваться ростом угроз дефицита ресурсов для обеспечения растущих потребностей на фоне кризиса сложившихся моделей продовольственных систем и усиления проблем обеспечения биобезопасности. Комплекс социокультурных и фундаментальных факторов закладывает ряд трендов, которые в той или иной степени уже получили распространение сегодня и в последующее десятилетие будут придавать дополнительную фактуру процессу трансформации АПК (рис. 1)

Рисунок 1 - Технологические ответы на социальные и ценностные вызовы

Производственная парадигма, доминирующая в мировом агропромышленном комплексе в 1960–70-х годах, поменялась самым существенным образом и представляет собой сближения информационных технологий, новых материалов и нанотехнологий, биотехнологий и транспортных систем. Этот новый этап технологического развития называют «AgroTech 4.0» (АПК 4.0). Ключевым показателем данного этапа является повсеместное применение инноваций на всех этапах производственной цепочки: от фермерских хозяйств и пищевых производств до упаковки, хранения, приготовления и утилизации еды.

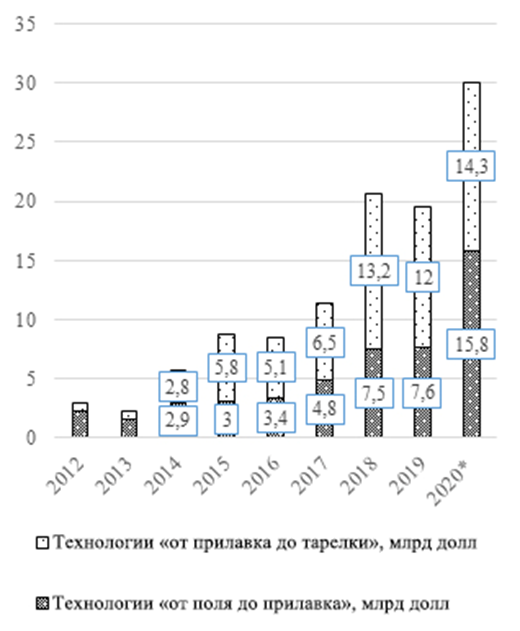

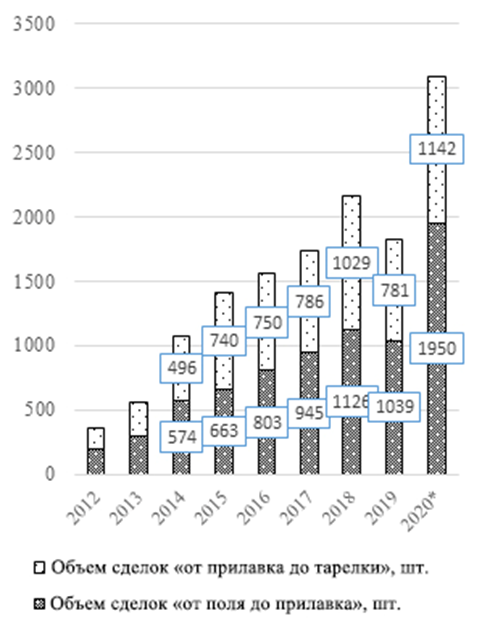

Об активизации процессов трансформации мирового АПК и его переходе на новый уклад свидетельствует рост инвестиций в соответствующие технологические проекты (стартапы). По данным AgFunder, за период с 2012 по 2020 гг. их объём увеличился в 9 раз (CAGR 27,6%), достигнув в 2020 г. 26,1 млрд долл., а с учетом прогнозируемой задержки отчетности – 30,1 млрд долл. Совокупный объём инвестиций за рассматриваемый период составил 106,4 млрд долл., а общее количество сделок достигло 13 тыс. Компания разграничивает данные по 2 сегментам: upstream или «от поля до прилавка» (технологии производства, переработки, хранения и утилизации пищевых продуктов), и downstream или «от прилавка до тарелки» (технологии дистрибуции и доставки пищевых продуктов) (рис. 2).

Рисунок 2 – Объём инвестиций в агротехнологии [5]

*- прогнозное значение

Выделяют следующие ключевые направления разработок в каждом из сегментов.

1. «От поля до прилавка»: агробиотехнологии - генетика и селекция, проектирование микробиомов, защитные технологии для растений и т.д.; роботизированное оборудование - дроны, автоматизированная техника и системы выращивания; IT cистемы управления фермами - сенсорные технологии и IoT, Big Data и т.д.; продовольственные маркетплейсы - платформы для торговли сырьевыми товарами, лизинг оборудования, электронный документооборот; новые системы земледелия - городские и домашние фермы, технологии по выращиванию нетрадиционного сырья (например, насекомых и водорослей); переработка и логистика - разработки в области обеспечения безопасного производства, упаковки, товародвижения и хранения;инновационная продукция - культивируемое мясо, растительные белки и разработка новых пищевых ингредиентов; биоэнергетика и биоматериалы: непродовольственные технологии по переработке сырья, фармацевтические препараты из каннабиса.

2. «От прилавка до тарелки»: eGrocery - онлайн сервисы по доставке продуктов из онлайн магазинов и маркетплейсов; ресторанные маркетплейсы - доставка готовых блюд из широкого перечня ресторанов; ресторанные и розничные технологии - складские роботы, POS-системы, IoT мониторинг пищевых отходов; доставка полуфабрикатов и ингредиентов для готовки - готовые продуктовые наборы с рецептами в стиле «сделай сам»; домашняя кухонная техника - устройства для тестирования состава и качества продукции, технологии питания и «умной кухни»; технологии «облачного ритейла» - беспилотные роботы с функцией доставки заказов, «рестораны-призраки» (формат «только доставка»).

В сегменте технологий «от фермы до прилавка» (upstream) общий объем инвестиций за рассматриваемый период (2012–2020 гг.) составил около 46,7 млрд долл. (44% от их общего объема). Это направление преобладает с точки зрения числа сделок (7 тыс. за период, или 55% от их общего количества). Средневзвешенная стоимость проектных инвестиций в сегменте upstream ниже, чем у направления downstream, что является следствием сравнительно более высокой стоимости НИОКР подобных разработок, а также худшему прогнозированию результатов исследований. С 2015 г. объем инвестиций в сегмент был меньше, чем в downstream, но к 2020 г. намечается тренд на смену лидирующих позиций. Это может быть связано с тем, что большинство инвесторов считает сектор потребительских технологий перегретым и переоцененным [6].

Сегмент технологий «от прилавка до тарелки» (downstream) ассоциируется с фактами растущей урбанизации и цифровизации, а также сменой ценностных трендов потребителей. В денежном выражении он показывает опережающие темпы роста (CAGR 41%) и преобладает в общем объеме инвестиций —c долей до 60% (совокупно 58,8 млрд долл. за 2012–2020 гг.). По числу сделок, однако, он уступает сегменту промышленных технологий (upstream) — доля 45% (5,8 тыс.). Показатель среднего размера сделки в данном сегменте на треть превышает размер сделки в секторе upstream (15 млн долл. против 9,8 млн долл. соответственно по данным на 2020 г.) Данные представлены в табл. 1.

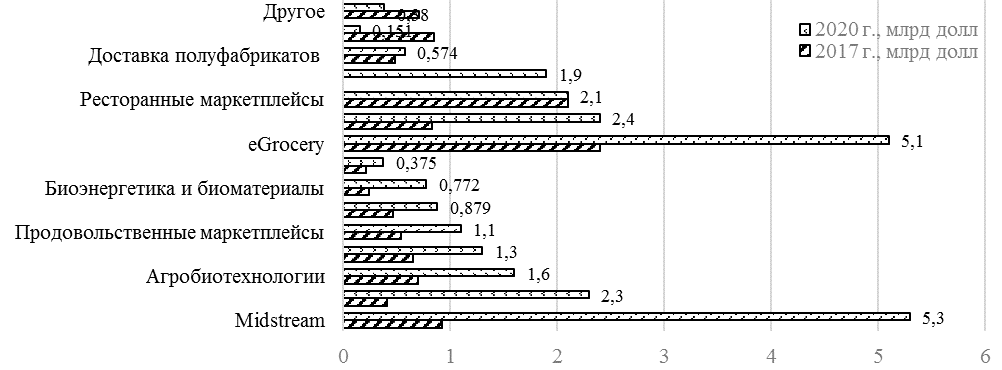

Таблица 1 - Структура глобальных инвестиций в Agtech 4.0 в 2020 г. [6].

|

Сегмент |

Объем инвестиций, млрд долл. |

Число сделок |

Средний размер сделки, (млн долл./сделка) |

|

«От поля до прилавка» (upstream) |

13,626 |

1387 |

9,8 |

|

Переработка и логистика (midstream) |

5,3 |

338 |

15,7 |

|

Инновационная продукция |

2,3 |

260 |

8,8 |

|

Агробиотехнологии |

1,6 |

179 |

8,9 |

|

Новые системы земледелия |

1,3 |

99 |

13,1 |

|

Продовольственные маркетплейсы |

1,1 |

89 |

12,4 |

|

IT cистемы управления фермами |

0,879 |

188 |

4,7 |

|

Биоэнергетика и биоматериалы |

0,772 |

131 |

5,9 |

|

Роботизированное оборудование |

0,375 |

103 |

3,6 |

|

«От прилавка до тарелки» (downstream) |

12,225 |

813 |

15,0 |

|

eGrocery |

5,1 |

202 |

25,2 |

|

Ресторанные и розничные технологии |

2,4 |

294 |

8,2 |

|

Ресторанные маркетплейсы |

2,1 |

72 |

29,2 |

|

Технологии «облачного ритейла» |

1,9 |

66 |

28,8 |

|

Доставка полуфабрикатов и ингредиентов для готовки |

0,574 |

120 |

4,8 |

|

Домашняя кухонная техника |

0,151 |

59 |

2,6 |

|

Другое |

0,38 |

39 |

9,7 |

Рассмотрим тенденции деловой активности в разных Agtech разработках за период с 2017 по 2020 гг. (рис. 3)

Рисунок 3 – Объём инвестиций в разрезе различных направления Agtech в 2017-2020 гг., в % [6-7]

Исходя из схемы можно видеть, как менялось лидерство в отдельных направлениях разработок, и куда сместился интерес инвесторов до и после вспышки коронавирусной инфекции COVID-19. Практически все отрасли за рассматриваемый период показали значительный среднегодовой темп роста, от 15% в робототехнике, до рекордных 50% в сферах логистики и инновационной продукции. Несмотря на снижение доли eGrocery в 2020 г. до 19%, в сегменте downstream они по-прежнему занимают лидирующее положение, показывая 20% CAGR и привлекая в 2 раза больше инвестиций, чем в 2017 г. [7]. Это может быть связано с длительным локдауном во всем мире, вынуждающем супермаркеты переходить на новый уровень взаимодействия с клиентом. Пандемия также негативно сказалась на отрасли ресторанных маркетплейсов, многие заведения потерпели масштабные убытки. Это доказывает отсутствие прироста инвестиций в данное направление в 2020 г. Вопросы этического отношения в сфере животноводства, а также продолжающийся тренд на экологичное потребление проявляются в буме интереса к инновационной продукции, в частности альтернативных источников белка. Об этом свидетельствует 6-ти кратное увеличение инвестиций в такого рода проекты всего за 3 года.

По мнению экспертов AgFunder инвесторы сосредоточат внимание преимущественно на сегменте «от поля до прилавка» (upstream), в то время как большинство проектов сегмента «от прилавка до тарелки» (downstream) признано переоцененными [6]. Так, выделены три инвестиционно- привлекательных направления [8]: агробиотехнологии, технологии переработки и логистики, а также инновационное продовольствие. При этом, менее привлекательными определены следующие направления: сервисы по доставке полуфабрикатов и ингредиентов, сервисы по доставке продуктов из интернет-магазинов, сервисы по доставке готовой еды из ресторанов.

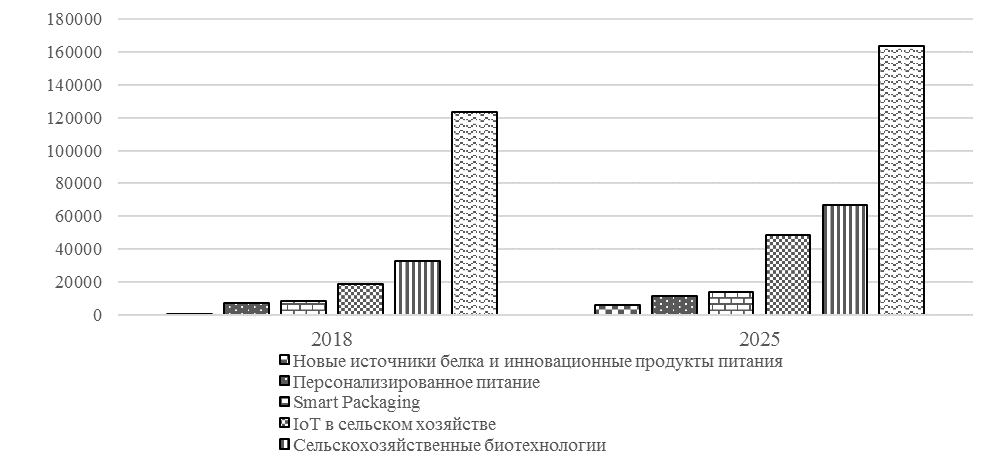

Целесообразно будет также рассмотреть объём международного рынка Agtech, который складывается на основе продуктов тех стартапов, в которые в последние годы делаются значительные вливания средств со стороны инвесторов. Объем мирового рынка Agtech в 2018 г. составил почти 191 млрд долл. и, согласно прогнозам компании J’son & Partners Consulting, в ближайшие 4 года будет демонстрировать 7.2% CAGR, благодаря чему составит более 310 млрд долл. к 2025 году (рис. 4). Предоставленные оценки рассматривают объем рынка с позиции следующих ключевых сегментов Agtech: сельскохозяйственные биотехнологии, новые источники белка и инновационные продукты питания, IT технологии и IoT в сельском хозяйстве, интеллектуальная и активная упаковка, sustainable packaging (устойчивая упаковка), а также персонализированное питание.

Рисунок 4 – Объем мирового рынка Agtech в 2018-2025 гг. в разрезе ключевых отраслей, млн долл. [9]

В настоящее время 65% объема всего рынка приходится на сегмент Sustainable Packaging. Огромное количество отходов и, главным образом, использованной упаковки, создает непосильную нагрузку на экологию. Ужесточение вопросов охраны окружающей среды стимулирует производителей упаковочных материалов и изделий активно использовать новые технологии.

В экологичную упаковку включается перерабатываемая и биоразлагаемая упаковка, а также упаковка для многоразового использования. Наиболее высокие темпы роста рынка экологичной упаковки характерны для Азиатско-Тихоокеанского региона (например, инициатива Китая по запрету на импорт 24 видов твердых материалов, включая низкокачественный пластик, 2018 г.) Ключевыми трендами на мировом рынке экологичной упаковки являются: переход на перерабатываемые материалы; повторное использование; замена пластика на биопластик; замена пластика бумагой; общее сокращение упаковки отказ от нее; переход на моно-материалы.

Сельскохозяйственные биотехнологии развиваются в направлении генетического редактирования растений и животных, с целью придачи им широкого спектра полезных свойств. В США в настоящее время на сельскохозяйственном рынке представлено более 20 видов растений с отредактированным геномом, в числе которых в основном злаки и бобовые культуры. С помощью технологий геномного редактирования в США, странах Евросоюза и Китае получены животные, характеризующиеся повышенным накоплением мышечной ткани, продуцирующие низкоаллергенное молоко, обладающие повышенной устойчивостью к заболеваниям.

Большая часть растущего рынка сельскохозяйственных биотехнологий будет обеспечена сегментом гарантированно безопасного в санитарно-эпидемиологическом отношении мяса животных от генетически модифицированных пород (60 млрд долл.) В соответствии с оценками Zion Market Research сегмент редактирования генома в 2018 году оценивается в 3,7 млн долл. с перспективами роста к 2025 году до 9,66 млрд. ключевым драйвером этого рынка будет растущий спрос на технологии, способствующие повышению урожайности (в условиях сокращения ресурсов и роста потребления). Считается, что более 50% прогнозируемого роста мирового рынка сельскохозяйственных биотехнологий обеспечит США, в том числе, благодаря своей одобрительной законодательной политике в области генной инженерии.

Использование разнообразных приложений на основе IoT в сельском хозяйстве, таких как точное земледелие, мониторинг сельскохозяйственных животных, интеллектуальные теплицы, мониторинг и системы управления рыбных хозяйств, будет способствовать такому всплеску урожайности, какого человечество не наблюдало даже во времена появления тракторов, изобретения гербицидов и генетически измененных семян. В настоящее время точное земледелие доминирует в сфере IoT — на его долю приходится около 44,7% всего объема мирового рынка. По прогнозам Gartner, общий экономический эффект от внедрения IoT во всех отраслях экономики в глобальном масштабе составит к 2020 г. 1,9 трлн долл., из них на долю сельского хозяйства приходится 4%, то есть примерно 76 млрд долл. GoldmanSachs оценивают совокупный рост производительности растениеводства за счет внедрения решений точного земледелия на 70%, с возможностью принести 800 млрд долл. дополнительной продукции к 2050 году. Средний уровень проникновения технологий точного земледелия в США оценивает в 30-50%. До 80% респондентов уже применяют анализ почвенных проб, карты урожайности, навигационные GPS-системы. Спутниковые снимки и анализ вегетативного индекса растений применяют не более 30% фермеров. В Европе же, несмотря на то, что 70-80% сельхозтехники уже продается со встроенными умными и навигационными системами, количество «подключенной» техники находится на уровне 25-30%. Основными барьерами европейского рынка являются меньшая доля крупных фермерских хозяйств по сравнению с США (наличие «семейных» многовековых преемственных бизнесов), для которых покупка техники с подключенной электроникой является дорогостоящей, а также тот факт, что большинство хозяйств уже имеют в использовании тракторную технику, что препятствует ее замене на более инновационную.

Инновационная продукция, в частности, культивируемое мясо появились на международном рынке относительно недавно, но ожидается, что к 2025 году оно сформирует отдельный рынок объемом более 200 млн долл., а к 2032 — почти 600 млн долл. По мнению аналитиков из Barclays, сегмент аналогов мяса, в том числе, воссозданного на основе растительного белка, может составить 10% мирового рынка мяса, оценивающегося в 1,4 трлн долл., и в ближайшие 10 лет перерастет в индустрию стоимостью 140 млрд долл. Технология мультиплицирования клеток животных и протеин из растительного сырья как технологии производства новых продуктов питания уже сформировались в США и с точки зрения привлечения инвестиций, и с точки зрения формирования реальных рынков потребления. Так, объем мирового рынка мясных продуктов на основе растительного протеина (аналоги Impossible Foods и Beyond Meat) на 2018 г. составлял около 160 млн долл, а прогнозируемый объем этого направления к 2025 г. составляет около 4 млрд долл.

Еще один тренд рынка инновационных белков — это рост сегмента протеина из насекомых. По оценкам компании Meticulous Research мировой рынок съедобных насекомых будет демонстрировать средние ежегодные темпы роста с 2019 г. на уровне 45% и к 2025 г. достигнет 1,3 млрд долл. При этом, наибольшая прибавка ожидается не за счет Азиатско-Тихоокеанского региона (где употребление в пищу насекомых является привычным делом), а как раз за счет Европы и Латинской Америки — по прогнозам FAO за 5 лет эти регионы покажут почти трехкратный рост — с 170 млн долл. до 500 млн долл. Рынок Северной Америки вырастет более, чем в 3 раза — до 154 млн долл. [9]. На традиционных потребителей будет приходиться менее половины емкости рынка (477 млн долл.) В настоящее время в мире более 60% всего рынка насекомых приходится на сельскохозяйственный сектор (корма для животных).

Персонализация питания – еще один быстро развивающийся рынок в рамках Agtech 4.0. Целью персонифицированной диеты является, прежде всего, компенсация тех или иных особенностей генотипа и связанных с ним рисков развития заболеваний, обеспечивая при этом вкусной пищей, которая будет удовлетворять всем потребностям человека с учетом его физической активности, возраста и других факторов. Параллельно идет развитие направления создания новых пищевых продуктов с функциональным, лечебным или профилактическим действием. Мировой рынок персонализированного питания уже достаточно большой. По оценкам Axiom Market Research & Consulting, его объем в 2018 году составил 7,2 млрд долл., а его прогнозный рост в период с 2018 по 2025 гг. составит 7% ежегодно и к концу прогнозного периода достигнет 11,5 млрд долл. [10].

На данный момент в разработке уже находятся проекты со следующими сферами применения: интеграция сервисов персонализированного питания в систему здравоохранения (компания DayTwo, занимающаяся подбором питания на основе микробиома кишечника сотрудничает с сетью израильских клиник, в будущем эта опция может войти в государственную систему страхования); сервисы персонализированного питания для очень узких групп потребителей (работа компаний Nutrino и Medtronic по разработке питания для больных сахарным диабетом, Astarte – для недоношенных младенцев, MDSure – для онкобольных); интегрированные платформенные решения (персонализированные рецепты на основе генетического теста, с последующей доставкой из AmazonFresh).

В будущем все эти разработки могут быть интегрированы в единую платформу телемедицины, позволяющую создать единую базу данных о влиянии потребляемой пищи на здоровье и активность человека. Это будет реализовано путем сочетания одноразового генетического теста, периодических анализов крови и потоком real-time данных о физическом состоянии человека с носимых устройств. Такая база позволит производителям продуктов питания создавать новые продукты более тагретировано.

Выводы и перспективы дальнейших исследований

Таким образом, в разделе проанализированы глобальные инновационные тренды в сфере АПК, свидетельствующие о переходе на новый технологический уровень развития (АПК 4.0) Потребители задают ориентир на здоровое, безопасное и этично произведенное продовольствие, с упором на кастомизацию. Отмечена высокая инвестиционная активность в сектор Agtech, как в промышленные технологии (upstream), так и в потребительские (downstream). Совокупный объем инвестиций вырос в 9 раз меньше чем за 10 лет. Проанализированы суммы сделок в каждом из направлений сектора за период 2012-2020 гг., сделан вывод о постепенной смене фокуса венчурных инвесторов в сторону upstream к 2020 г. в связи с переоцененностью технологий в сфере доставки и макретплейсов. Определены ключевые отрасли, а именно генетическое редактирование растений и животных, культивируемое и растительное мясо, протеин из насекомых, а также технологии логистики. Наиболее развитыми в сфере инноваций АПК являются США и Китай, большинство компаний-стартапов отрасли зарождаются именно там. Сделан вывод о высоком уровне проникновения технологий АПК 4.0, опираясь на растущий объем рынка Agtech и повсеместное использование разрабатываемых технологий.

Можно констатировать, что развитие инновационных трендов и технологий АПК-4.0 позволит снизить угрозы обеспечения продовольственной безопасности страны, в то же время, создавая единую систему, позволяющую развивать и эффективно осуществлять внедрение инноваций.

В современных условиях каждому агропредприятию необходимо самостоятельно выбирать инструментарий, предоставляющий возможность предвидеть или просчитать все возможные реальные или потенциальные риски и угрозы, а также принятия своевременных решений для их предотвращения или минимизации их последствий.

1. Accelerating digital innovation inside and out URL.: https://sloanreview.mit.edu/projects/accelerating-digital-innovation-inside-and-out/

2. Бийчук А. Н. Цифровая трансформация бизнеса в современной экономике // Экономическая среда. 2017. № 2. С. 14-16.

3. Глобальное исследование цифровых операций в 2018 г. «Цифровые чемпионы»: PwC Strategy URL.: https://www.pwc.ru/ru/iot/digital-champions.pdf (дата обращения: 08.06.2019).

4. Исследование «На пути к цифровой организации» URL.: http://www.docflow.ru/docflowpro2016/materials/Makarov.pdf (дата обращения: 08.06.2019).

5. Бабкин А.В., Буркальцева Д.Д., Костень Д.Г., Воробьев Ю.Н. Формирование цифровой экономики в России: сущность, особенности, техническая нормализация, проблемы развития // Научно-технические ведомости СПбГПУ. Экономические науки. 2017. № 3. С. 9-25.

6. Глобальный опрос PwC по цифровой трансформации бизнес-процессов, 2019 г. URL.: https://www.dellemc.com/uk-ua/storage/it-transformation-assessment/results.htm?&stage=2&score=49.5&id=8188&percentile=49th (дата обращения: 08.06.2019).

7. Цифровое будущее уже наступило: BCG URL.: https://www.bcg.com/ru-ru/digital-bcg/overview.aspx (дата обращения: 08.06.2019).

8. ЮНКТАД: Инвестиции и цифровая экономика (основные тенденции и общий обзор) URL.:http://www.invest.gov.kg/upload/file/ OverviewUNCTAD2018.pdf (дата обращения: 08.06.2019).

9. ICT Development Index URL.: https://www.itu.int/net4/ITU-D/idi/2017/index.html (date accessed: 08.06.2019).

10. Networked Readiness Index: World Economic Forum URL.: http://reports.weforum.org/global-information-technology-report-2016/economies/#economy=DEU (date accessed: 08.06.2019).

11. Сёмин, А.Н. Отечественный опыт формирования локального уровня сельской экономики средствами цифровых технологий / А.Н. Сёмин, М.М. Кислицкий, И.Ю. Агнаева, В.Ю. Ворона // ЭТАП: Экономическая Теория, Анализ, Практика. - 2018. - № 6. - С. 73-85.