с 01.01.2018 по настоящее время

Россия

с 01.01.2021 по настоящее время

г. Москва и Московская область, Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 338.27 Экономические прогнозы. Экономическая прогностика. Экономическое прогнозирование

ГРНТИ 06.35 Учетно-экономические науки

ОКСО 38.03.01 Экономика

ББК 650 Общ. эк. теория. Ист. эк. мысли. Эк. география. Упр-е эк-й. Эк. стат-ка. Учет. Эк анализ

BISAC BUS BUSINESS & ECONOMICS

В общем смысле стейкхолдер – это лицо, которое непосредственно или опосредованно заинтересовано в нормальном функционировании бизнеса и его конечном продукте. Следовательно, такие лица имеют к бизнесу ряд требований, на удовлетворение которых направлен бизнес-анализ, отражающий всю реальную ситуацию, процессы, аспекты ведения бизнеса в текущий момент и перспективе.

бизнес-анализ, требования стейкхолдеров, обеспечение требований пользователей, внутренние и внешние пользователи, роль бизнес анализа, группы стейкхолдеров

Бизнес всякого направления, различного рода хозяйствования, каждой отраслевой принадлежности и особой специфики нацелен на удовлетворение собственных нужд (в виде доходности и прибыльности) и потребностей общественности (пользователей производимых ценностей/услуг). Бизнес-анализ, как компонент оценки нормального развития деятельности, также имеет целью удовлетворение неких нужд – требований стейкхолдеров. Важно обусловить сущность последних.

Стейкхолдер – это термин, характеризующий юридическое либо физическое лицо, действия, реакция, ход решений которого может воздействовать на то, какая прибыль будет извлечена бизнесом, какие в нем будут происходить процессы [2].

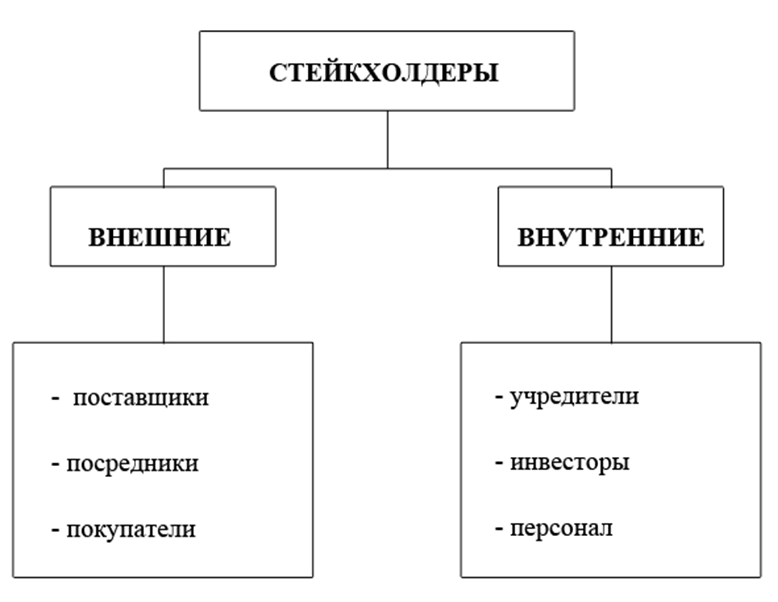

Практика мира группирует стейкхолдеров на две основополагающие группы (рисунок 1), каждая из которых имеет подгрупповые ответвления.

Рисунок 1 – Основополагающие группы стейкхолдеров

Обусловим отдельные подгруппы как стейкхолдеров:

- поставщики, поскольку от них напрямую зависят сырьевая стоимость, сроки и факторы поставок, что в свою очередь сопряжено с издержками бизнеса;

- посредники, поскольку воздействуют на определяемое качество реализации и ее масштаб (к примеру, розничные торговые точки, располагающие товар в нерациональных местах) либо на издержки бизнеса (к примеру, обращение к агентствам по рекламе);

- покупатели, поскольку реализуют товарный спрос, устанавливают заданную планку для качества производимых бизнесом ценностей/услуг, следовательно, тоже воздействуют на степень товарной себестоимости и фирменные затраты. Может трансформироваться показатель доходности либо численный состав, что может породить отток товарного спроса;

- инвесторы/учредители, поскольку непосредственно отбирают решения, сопряженные со стратегическим отбором отраслевого ведения конкретным бизнесом, утверждают бюджет на товарное продвижение и совершенствование, воздействуют на прибыльность бизнеса;

- персонал, поскольку воздействует на временные и качественные критерии исполнения работ по изготовлению продукции и преобразованию бизнеса в отраслевом сегменте [3].

В проектном управлении также зачастую применяется термин «стейкхолдер», характеризующее заинтересованное лицо, которое может оказать воздействие на успешность и расходы проекта. Так, базовые группы проектных стейкхолдеров выражены как руководящее лицо, участники, привлеченные извне эксперты и кадровый штат.

При обособленных ситуациях спектр стейкхолдеров возможен к расширению/сокращению и детализации.

Оценивая обеспечение требований стейкхолдеров, важно упомянуть теорию, основывающуюся на положении, что стабильная успешность бизнеса может быть достигнута только тогда, когда будут учитываться требования всевозможных имеющих интерес сторон, которые могут выразить влияние на функционирование бизнеса.

Представленная теория – это понимание и определение лиц, которые способны к воздействию на бизнес либо обособленный его проект, дают возможность слаженно структурировать и модернизировать управленческие аспекты [4].

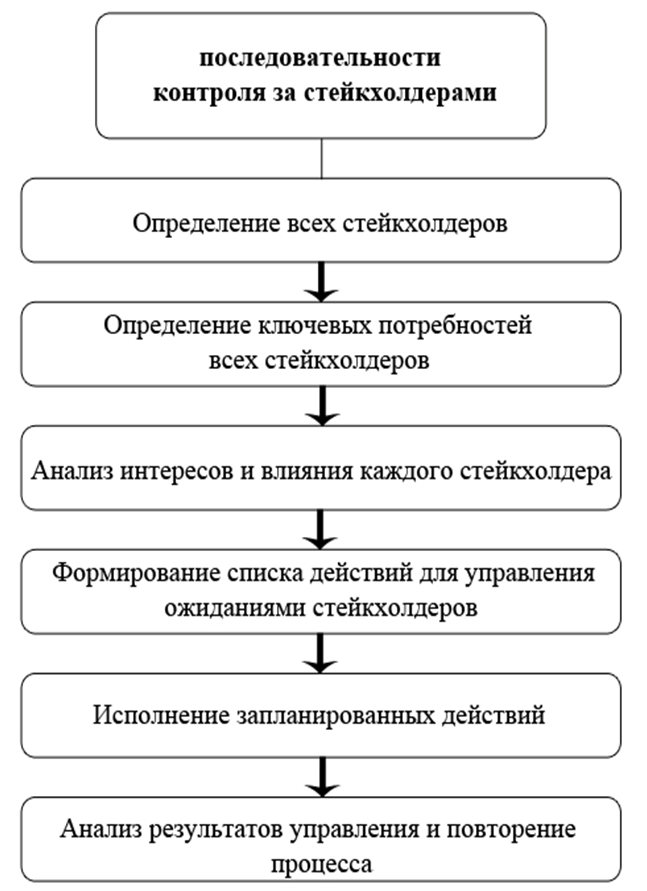

С оценочной точки зрения, перед бизнес-аналитикой в целях удовлетворения интересов стейкхолдеров предварительно аналитический процесс по контролю их требований проходит шесть стадий (рисунок 2).

Рисунок 2 – Аналитически-управленческий комплекс этапной последовательности контроля за стейкхолдерами

Бизнес-анализ соответствующего сегмента либо процесса способен обеспечить требования и выявить интересы каждого стейкхолдера, способного оказать воздействие на проект, установить вероятные сложности, которые могут минимизировать успешность процесса бизнеса, определить ключевые фигуры, которых необходимо информировать на каждом этапе бизнес-анализа и процессного ведения, выразить оценку средств и приемов коммуникации в течение всего аналитического хода и/или бизнес-процесса, спланировать реакции и операции в целях сокращения отрицательного воздействия стейкхолдеров на процессный результат [1].

Обусловим три базовых стадии процессов оценки и аналитики проектных стейкхолдеров (рисунок 3).

Рисунок 3 – Оценивание и аналитика проектных стейкхолдеров

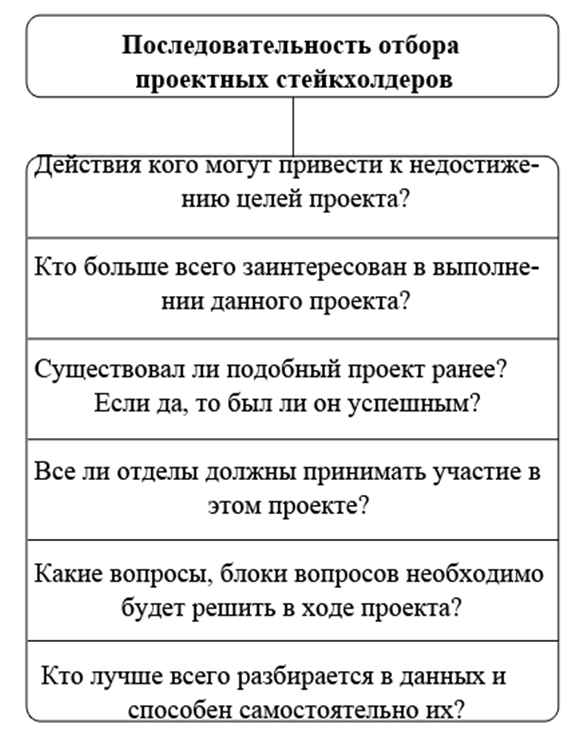

Итак, первейший шаг – выявление стейкхолдером. Всякая аналитика имеет началом установление всей совокупности заинтересованных в ней пользователей. При нем оптимален мозговой штурм с учетом всех альтернатив в целях того, чтобы предельно полно и точно определить всех возможных к воздействию на итог процессов и успешность бизнеса в совокупности стейкхолдеров. Рекомендуется следующая последовательность отбора проектных стейкхолдеров (рисунок 4).

Рисунок 4 – Последовательность отбора проектных стейкхолдеров

Оценивание воздействия и значимости стейкхолдеров являет собой понимание того, насколько их требования важны и могут повлиять на успешность бизнеса.

Воздействие – это возможность стейкхолдера влиять на течение процесса, степень процессного инвестирования и вовлечение в его бюджетирование, а также на лиц, избирающих решения по основополагающим аспектам в процессном ходе.

Важность – это его усилия, приложенные для достижения процессного результата. Устанавливается тем, насколько обеспечение требований стейкхолдера, его удовлетворенность от бизнес-анализа может в дальнейшем воздействовать на конечный итог того или иного бизнес-процесса. К важности причисляются, к примеру, специфические навыки, знания, такие интересы, удовлетворив которые процесс действительно принесет эффективность бизнесу [2].

В случае, когда стейкхолдер одинаково и «воздействует», и выступает «важным», то его именуют первостепенным стейкхолдером, значит, его требования должны быть в первую очередь обеспечены при бизнес-анализе. А когда или он оказывает надлежащее «воздействие», или предстает «важным», то необходимо контролировать его требования, корректируя их, в течение всего процессного исполнения.

Отбор стратегии обеспечения требований стейкхолдеров.

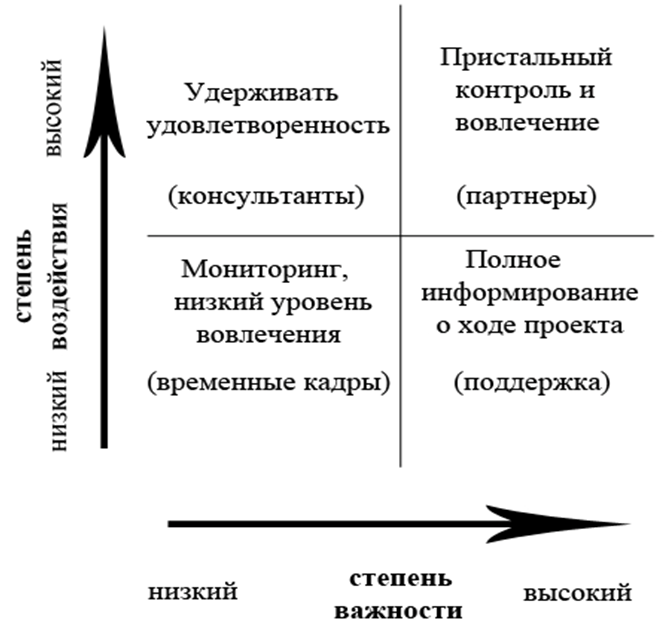

Данный процессуальный аналитический этап представляет собой установление рычагов вовлечения каждого из стейкхолдеров в процессы бизнес-анализа и методов контроля за его течением. Действующая практика определяет четыре ключевые стратегические направления, приведенные в матрице-модели ниже (рисунок 5).

Рисунок 5 – Матрица-модель стейкхолдеров

Первое направление состоит в колоссальном привлечении и используется по отношению к стейкхолдерам, которые имеют для бизнеса наибольшие степени важности и воздействия. Это – основополагающие стейкхолдеры бизнеса, их требования при бизнес-аналитике должны быть удовлетворены преимущественно и в большей мере.

Второе направление наделено консультативным характером и относится к стейкхолдерам, обладающим высокой степенью воздействия, но низкой – важности. Потому их следует привлекать лишь как консультантов и обсуждать с ними лишь предельно значимые стратегические решения бизнеса.

Третье направление состоит в извлечении поддержки бизнеса и используется в отношении к стейкхолдерам с низкой степенью воздействия, но высокой – важности, потому они именуются «второстепенными». Они должны быть осведомлены обо всех основных решениях касаемо бизнеса, невзирая на то, что не вовлечены непосредственно в избрание данных решений. Их следует привлекать к обсуждению потенциальных трудностей и иметь вспомогательную поддержку на случай сбалансированных решений.

Четвертое направление определяется как игнорирование интересов, относится к стейкхолдерам с низкой степенью воздействия, а также важности. Их следует привлекать лишь к исполнительным процессам по заданным векторам, но не детализировать для них соответствующие процессы, минимально информируя [3].

Таким образом, бизнес – это не только определенная экономическая единица, извлекающая потоки прибыли, а компонент сферы, в которой он функционирует в качестве ответвления одной системы наиболее высочайшей важности. А потому роль бизнес-анализа при обеспечении требований стейкхолдеров бесспорно высока и сама (как и стейкхолдеры на бизнес) воздействует на интерес и, зачастую, мнение стейкхолдеров касаемо ведения бизнеса, взаимодействие с которыми в подавляющем своем большинстве влияет на «судьбу» предпринимательского направления.

1. Бариленко В. И. Бизнес-анализ как инструмент обеспечения устойчивого развития хозяйствующих субъектов // Учет. Анализ. Аудит. 2014. №1. URL: https://cyberleninka.ru/article/n/biznes-analiz-kak-instrument-obespecheniya-ustoychivogo-razvitiya-hozyaystvuyuschih-subektov

2. Керимова Ч. В. Использование стейкхолдерского подхода при определении направлений инновационного развития компании // Учет. Анализ. Аудит. 2018. №4. URL: https://cyberleninka.ru/article/n/ispolzovanie-steykholderskogo-podhoda-pri-opredelenii-napravleniy-innovatsionnogo-razvitiya-kompanii

3. Никифорова Е. В., Клепикова Л. В., Шнайдер О. В. Устойчивое развитие экономических субъектов: ключевые задачи, этапы и интересы стейкхолдеров // АНИ: экономика и управление. 2018. №3 (24). URL: https://cyberleninka.ru/article/n/ustoychivoe-razvitie-ekonomicheskih-subektov-klyuchevye-zadachi-etapy-i-interesy-steykholderov

4. Смицких К. В., Терентьева Т. В. Особенности взаимодействия стейкхолдеров в контексте развития предпринимательства // Вестник АГТУ. Серия: Экономика. 2016. №2. URL: https://cyberleninka.ru/article/n/osobennosti-vzaimodeystviya-steykholderov-v-kontekste-razvitiya-predprinimatelstva