Балашиха, г. Москва и Московская область, Россия

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

На сегодняшний день ведение предпринимательской деятельности основано на преодолении неопределенности, связанной с воздействием происходящих в экономическом пространстве кризисов. На основании этого появляются все новые формы предприятий и организаций, а также новые пользователи, которым требуется полная и достоверная информация о состоянии деятельности коммерческой организации. Источником информации выступает бухгалтерская (финансовая) отчетность, включающая в себя сведения о деятельности организации, которые позволяют определить финансовое положение, кредитоспособность и платежеспособность организации, дать оценку прибыльности деятельности и оценить надежность сотрудничества с данной организацией

Бухгалтерская отчетность, пользователи бухгалтерской отчетности, формирование отчетности

Бухгалтерская отчетность раскрывает имущественное положение компании и является одним из важнейших заключительных этапов при подведении итогов и оценке всех аспектов ее деятельности, именно поэтому заниматься составлением бухгалтерской отчетности должны не только сотрудники бухгалтерии, но и другие экономические и технические структурные подразделения предприятия. При помощи бухгалтерской отчетности осуществляется формирование полной и достоверной информации о деятельности организации, о ее финансовом состоянии. Данная информация используется пользователями для разных целей [3]. Поскольку решения, принимаемые на основе отчетности, оказывают прямое влияние на развитие организации, то внешние и внутренние пользователи предъявляют определенные требования к бухгалтерской отчетности:

- полное и точное отражение всех хозяйственных операций;

- достоверность данных, правильная оценка всех статей баланса;

- наличие доступных для понимания показателей;

- соответствие данных аналитического и синтетического учета;

- сопоставимость показателей отчетного периода с показателями прошлого периода, плановыми или нормативными показателями.

Бухгалтерская отчетность, которая была сформирована исходя из требований, установленных законодательством Российской Федерации в области бухгалтерского учета, считается достоверной. Для достоверности отчетности необходимо документировать все хозяйственные операции, т.е они должны оформляться первичными учетными документами.

- Корректно осуществлять инвентаризацию. В ходе инвентаризации идет проверка наличия и оценка состояния имущества и финансовых обязательств предприятия.

- Правильно осуществлять стоимостную оценку имущества и обязательств предприятия.

- Бухгалтерская отчетность должна отражать реальное имущественное положение предприятия.

Для целей анализа отчетности наиболее существенной является классификация по охватываемым ею периодам, которая включает в себя текущую и годовую отчетность. Текущая отчетность составляется за месяц, квартал или полугодие. Годовая отчетность составляется на конец года и позволяет охарактеризовать результаты деятельности, произошедшие за отчетный год.

Годовая отчетность позволяет вовремя замечать изменения в финансовом состоянии компании и результатах его деятельности, что позволяет своевременно реагировать на негативные воздействия, устраняя их. По мнению Глущенко В.В. в деятельности организации происходит достаточно много событий, которые должны быть отражены в бухгалтерском учете и затем отражаться в бухгалтерской отчетности [7].

Самой ценной для проведения анализа финансового состояния организации с точки зрения информативности, является бухгалтерский баланс. Он позволяет определить состав и структуру имущества и источников его формирования в организации, а также рассмотреть динамику данных показателей в разрезе трех лет. По данным баланса можно определить, зависит организация от заемных источников средств или же ведет деятельность за счет собственного капитала и резервов, а также определить наличие чистых активов организации и их динамику.

Важным аспектом является также и то, что бухгалтерский баланс, имеет двойственный характер, который в свою очередь, с двух сторон характеризует имущественное положение организации. С одной стороны, отражается реальное положение активов предприятия и осуществленные хозяйственные операции, которые влияют на изменение структуры и состава имущества. На основании МСФО под активами следует понимать ресурсы, которые контролируются организацией на основании событий, произошедших в прошлых периодах, а также которые принесут организации экономические выгоды в будущем. В балансе активы размещены на основании их ликвидности, то есть от наиболее ликвидных к наименее, а пассивы от более срочных по погашению к наименее срочным. В РСБУ актив и пассив строится в обратной последовательности.

С другой стороны, бухгалтерский баланс отражает хозяйственные операции, ведущие к изменению состава и размера пассивов, которые представлены источниками формирования имущества. Под обязательствами в МСФО понимают задолженность организации, в ходе погашения которой произойдет снижение экономической выгоды и отток ресурсов. Обязательства бывают перед собственниками и перед третьими лицами. Данное разделение основано на срочности погашения обязательств, поскольку задолженность перед третьими лицами является наиболее срочной и выступает в виде заемного капитала [4].

Как уже было отмечено выше, по данным, содержащимся в бухгалтерском балансе, можно определить финансовый результат организации, который определяется в виде сравнения собственного капитала прошлого и отчетного года. На основании этого можно определить, способно ли руководство своими управленческими решениями сохранять и умножать ресурсы компании. В связи с информацией, располагающейся внутри разделов баланса, представляется возможным определить:

- общее количество средств субъекта хозяйственной деятельности на начало и на конец периода, но еще и их изменения;

- объем собственных, заемных средств вместе с их изменениями и соотношениями между собой;

- отношение размера обязательств экономического субъекта с размером оборотных средств;

- состояние и изменения внеоборотных и оборотных активов;

- наличие дебиторской, а также кредиторской задолженностей и их изменения за период;

- состояние и изменения величины собственного капитала вместе с состоянием и изменениями величины заемного капитала предприятия и др.

Анализируя данные бухгалтерского баланса, можно определить только экономическую прибыль, которая увеличивает собственный капитал, в свою очередь, в отчете о финансовых результатах сформирован финансовый результат. В отчете о финансовых результатах мы видим процесс формирования финансового результата компании, не только от основной деятельности, но и от прочих операций.

Рассмотрим основные формы приложений к отчетности.

Информация об источниках формирования собственного капитала за отчетный период и причинах его изменения раскрывается в отчете о финансовых результатах. Изменения финансового положения собственника в рамках им же созданной коммерческой организации представлены в отчете об изменениях капитала, который состоит из информации о динамике собственного капитала и резервов организации. На основании данного отчета можно увидеть, какие изменения произошли в капитале и резервах по отдельным их элементам.

Отчет о движении денежных средств является одной из наиболее важных форм, поскольку он позволяет определить, какие источники поступлений и расходования денежных средств есть в организации. Денежные потоки представлены в отчете по видам деятельности и источникам поступления и расходования.

Пояснения к бухгалтерской отчетности содержат в себе разъяснения по каждой строке бухгалтерского баланса и отчета о финансовых результатах. Таким образом, на основании пояснений можно сделать вывод о движении и состоянии дебиторской и кредиторской задолженности организации, о состоянии основных средств, запасов, затрат на производство и т.п. [2].

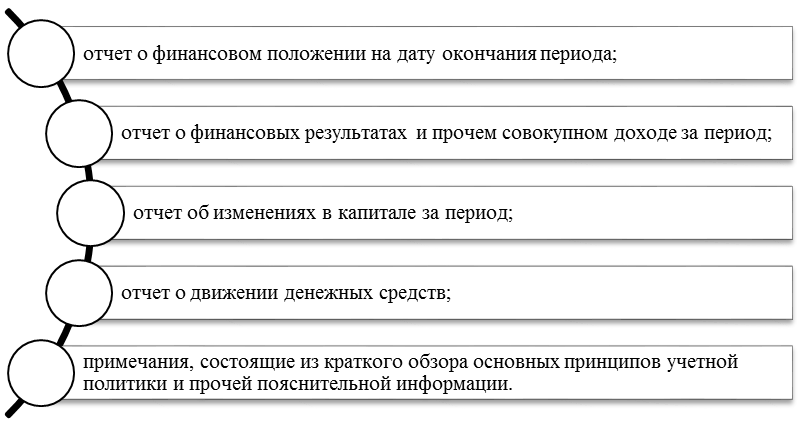

Состав финансовой отчетности на основании МСФО (IAS) 1 «Представление финансовой отчетности» представлен на рисунке 1.

Рисунок 1 - Состав финансовой отчетности на основании МСФО (IAS) 1

Таким образом, можно сделать вывод о том, что состав финансовой отчетности по РСБУ и МСФО практически идентичен, но есть и отличие. Все формы отчетности по МСФО имеют равное положение, а в РСБУ основное положение занимают бухгалтерский баланс и отчет о финансовых результатах.

Представленный состав бухгалтерской отчетности является стандартным, но при отношении организации к малому бизнесу или применению упрощенной системы налогообложения состав может состоять из бухгалтерского баланса и отчета о финансовых результатах.

Бухгалтерская отчетность является базой для проведения анализа для заинтересованных пользователей. Такие пользователи делятся на внешних и внутренних пользователей. Внешними пользователями являются инвесторы, кредиторы, конкуренты, государственные органы, аудиторские фирмы и т.д. Внутренними пользователями являются собственники, руководство, менеджеры и персонал компаний.

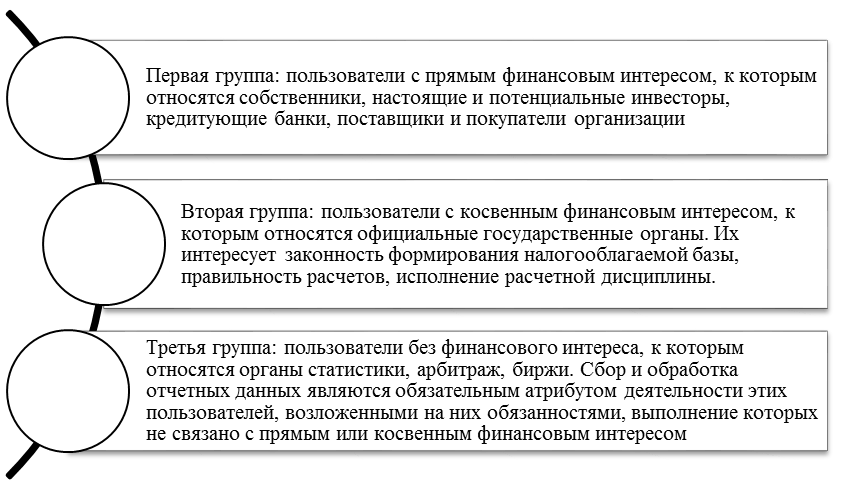

Выделяют следующие группы пользователей бухгалтерской отчетности, представленные на рисунке 2.

Рисунок 2 – Группы пользователей бухгалтерской отчетности и их характеристика

Таким образом, основной задачей бухгалтерской отчетности выступает информационное обеспечение заинтересованных пользователей, поскольку она содержит в себе информацию обо всех произошедших в организации событиях и результатах деятельности.

Учетно-аналитическая система представляет собой комплекс взаимозависимых и взаимодействующих элементов для обеспечения процесса целенаправленного и непрерывного сбора информации, а также обработки ее и оценки, необходимой для планирования, разработки, принятия и осуществления рациональных и эффективных управленческих решений. Так, обеспечение учетно-аналитической системы позволит пользователям данной информации установить финансовые возможности субъекта хозяйствования, в том числе на краткосрочную и долгосрочную перспективу. Данная система способствует формированию учетно-аналитического обеспечения в целях управления субъектом на основе использования методик учета, анализа, аудита.

Собираемая и формируемая информация в учетно-аналитической системе должна отвечать следующим требованиям:

- Полезность. Данная информация должна быть полезна для пользователей, для этого она должна соответствовать требованиям уместности, надежности, сравнимости;

- Уместность. Наличие информации или ее отсутствие способно повлиять на принимаемые пользователями управленческие решения, содействуя их оценке прошлых, настоящих, а также будущих событий.

- Надежность. Информация не должна содержать существенных ошибок, пристрастных оценок, а также фальсифицировать события хозяйственной жизни.

- Сравнимость. Это означает, что данные о деятельности субъекта хозяйствования могут быть сравнимы за разные периоды, определяя тенденцию его финансового состояния и финансовых результатов, что имеется возможность сопоставить информацию о разных предприятиях, сравнивая их финансовое положение, финансовые результаты наряду с их изменениями.

Очевидно, что учетно-аналитическое обеспечение анализа финансового положения хозяйствующего субъекта основывается на создании, обработки и использовании информации. Соответственно, в качестве основного источника полезной и достоверной информации признается бухгалтерский учет, а именно бухгалтерская отчетность.

Помимо этого, бухгалтерская отчетность позволяет планировать и контролировать достижение поставленных перед организацией целей. Основной целью при этом является максимизация прибыли, а также сохранение финансового положения компании на достаточном уровне для ведения деятельности, поэтому требуется постоянный информационный мониторинг данных целей на основании бухгалтерской отчетности, которая выступает одним из основных инструментов рыночных отношений на сегодняшний день.

1. О бухгалтерском учёте [Электронный ресурс]: федер. закон от 06.12.2011 № 402-ФЗ (ред. 26.07.2019, вступающих в силу с 01.01.2020) // Доступ из СПС «КонсультантПлюс»

2. О формах бухгалтерской отчетности орга¬низаций [Электронный ресурс]: приказ Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) // До-ступ из СПС «КонсультантПлюс»

3. Башкатов В.В., Волкова А.В., Свидина В.К. Правила и сроки предо-ставления бухгалтерской (финансовой) отчетности // Вестник Академии знаний. 2021. №3 (44).

4. Бетге Йорг. Балансоведение: перевод с нем. / Новодворский В.Д. - М.: Бухгалтерский учет, 2017. - 265 с.

5. Бухгалтерский баланс для менеджеров: карманный справочник / Энн Хоукинс, Клайв Тернер. - М.: Гиппо, 2017. - 110 с.

6. Видяпин, В.И. Бухгалтерский учет. Хрестоматия [Текст] / под ред акад. В.И. Видяпина. - СПб: Питер, 2007.

7. Глущенко В.В., Глущенко И.И. Финансология - наука о финансах и финансовом менеджменте. - М.: ИП Глущенко В.В., 2020.- 116 с.

8. Домбровская Е.Н. Бухгалтерская (финансовая) отчетность: учеб. пособие / Е.Н. Домбровская - М.: РИОР: ИНФРА-М, 2016. - 96 с.

9. Суглобов А.Е., Нитецкий В.В., Козенкова Т.А. Практикум по аудиту и финансовому менеджменту: Учебное пособие. -М.: КНОРУС, 2007. -336 с.

10. Финансовый менеджмент: учебное пособие, 2-е изд., перераб и доп./под общей ред. Н.А. Адамова. -М.: ЗАО ИД «Экономическая газета», 2011.