Россия

с 01.01.2021 по настоящее время

Москва, г. Москва и Московская область, Россия

с 01.01.2017 по настоящее время

фГБОУ ВО "Российский государственный университет правосудия" (РГУП) (кафедра Экономики и управления недвижимостью)

с 01.01.2017 по настоящее время

Россия

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

В статье рассматривается налоговая политика как один из важнейших экономических регуляторов государства. Выявлены основные проблемы налоговой политики на современном этапе развития национальной экономики, а именно: рост налоговой нагрузки на реальный сектор экономики; значительная доля теневого сектора в экономике; неравномерное перераспределение налоговых поступлений между бюджетами страны; значительная доля косвенных налогов в структуре формирования доходной части бюджета; недостаточный уровень развития налогового администрирования. В этой связи предложены рекомендации по совершенствованию налоговой политики в России на основе опыта развитых стран, которые позволят ускорить процесс оптимизации налогообложения хозяйствующих субъектов и будут способствовать преодолению кризисных явлений в экономике.

экономика, развитие, налоги, налоговая политика, налоговая нагрузка, теневая экономика, инвестиции, инновации, налоговое администрирование

Приоритетными задачами социально-экономического развития России являются преодоление кризисных явлений, вызванных последствиями пандемии, увеличение объемов как сырьевого, так и не сырьевого экспорта, возобновление импорта, дальнейшее осуществление мер по финансовой поддержке населения и бизнеса, увеличение объема инвестиций в реальный сектор экономики с целью создания дополнительных рабочих мест и увеличения доходов граждан. При этом продолжается осуществление национальных проектов, а также реализация курса на создание инновационной экономики и активное внедрение цифровых технологий в различные сферы жизни общества.

Как показало исследование, эффективная работа механизмов рыночной самоорганизации во всех странах достигается только соответствующим и до‑ статочно жестким государственным регулированием в целях обеспечения здоровой конкуренции, демонополизации, формирования инфраструктуры, соблюдения законодательства и т.д. [9, С. 55].

Важная роль в стабилизации и восстановлении экономики до докризисного уровня отводится налоговой политике. Для восстановления предпринимательской активности необходимо внедрять новые налоговые режимы, удобные для ведения бизнеса, снижать административную нагрузку, а также развивать инфраструктуру.

Налоги, ставки налогов, действующий механизм их взимания, уровень налоговых поступлений, налоговое администрирование и налоговый потенциал, являющиеся одними из элементов налоговой системы, существенно влияют на возможности и качество экономического роста страны и регионов, формируя основную часть их финансовой базы. В этой связи, органы власти любой страны пристальное внимание уделяют решению проблем налогообложения и совершенствованию действующей налоговой системы [5, С. 125].

Особенно это важно для повышения инвестиционной привлекательности экономики, как для иностранных, так и для отечественных предпринимателей. В целях восстановления доверия инвесторов необходимо устранить ряд проблем, характерных для современной налоговой политики России:

- тенденция роста налоговой нагрузки на реальный сектор экономики;

- значительная доля теневого сектора в национальной экономике;

- неравномерное перераспределение налоговых поступлений между бюджетами страны;

- значительная доля косвенных налогов в структуре формирования доходной части бюджета;

- недостаточность реализации регулирующей и стимулирующей функции налогов, в том числе, для предприятий инновационной сферы;

- недостаточный уровень развития налогового администрирования.

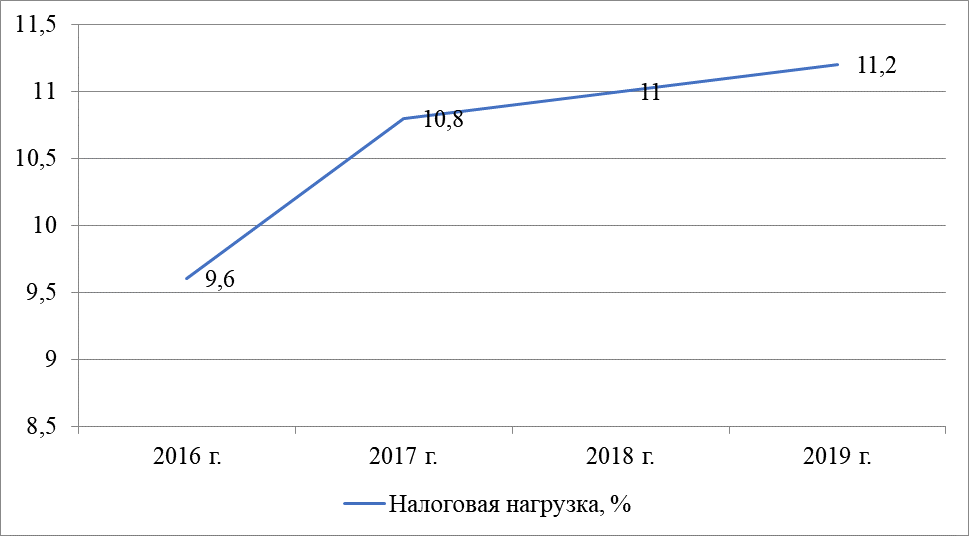

Последние годы, вплоть до пандемии и введения антикризисных мер в России, наблюдалась тенденция роста налоговой нагрузки на реальный сектор экономики (рис. 1).

Рис. 1 – Динамика налоговой нагрузки на экономику России, 2016-2019 гг., % [8]

Анализ данных, представленных на рис. 1 позволяет сделать вывод о положительной динамике роста налоговой нагрузки на экономику России. Причем в большей степени увеличивается квазифискальная налоговая нагрузка. Дальнейшее изучение налоговой нагрузки по видам экономической деятельности показало, что наибольший прирост за период 2016-2019 гг. наблюдается в секторе добычи полезных ископаемых, в отрасли производства пищевых продуктов показатель налоговой нагрузки имел тенденцию к росту на протяжении 2016-2017 гг., а с 2018 г. наметилось снижение данного показателя. Показатели налоговой нагрузки в данных отраслях приведены ниже:

- добыча полезных ископаемых: 2016 г. – 35,6%; 2017 г. – 36,7%; 2018 г. – 43,5%; 2019 г. – 41,4%;

- производство пищевых продуктов, напитков и табачных изделий: 2016 г. – 19,7%; 2017 г. – 28,2%; 2018 г. – 21,7%; 2019 г. – 20,9%.

В целом налоговая нагрузка на экономику в Российской Федерации по отношении к ВВП в 2018 г., по данным Минфина, составила 32,72 % к ВВП, что больше этого показателя за 2017 г. на 2,45 п.п (2017 г. налоговая нагрузка - 30,27 % к ВВП) [6]. Сравнение налоговой нагрузки на экономику в России и отдельных стран Азиатско-тихоокеанского экономического сотрудничества, например, США – 27,14% к ВВП, Чили -20,16 % к ВВП, Южная Корея – 26,9 % к ВВП, показало, что в России достаточно высока налоговая нагрузка на экономику, но в сравнении с некоторыми другими странами такими как, Италия – 42,39 % к ВВП, Канада – 32,24 %, Япония – 30,58% и др.) налоговая нагрузка уже не кажется столь высокой.

Очевидно одно, что рост налоговой нагрузки делает непредсказуемыми условия ведения бизнеса и отпугивает инвесторов.

В России за период август 2018 - август 2019 гг. закрылось более 660 тыс. юридических лиц. Такая отрицательная динамика наблюдается с 2016 года. В 2018 г. на один открытый бизнес пришлось два закрытых. Повышение НДПИ в связи с осуществлением налогового маневра, индексация акцизов и налогов на малый бизнес – это повышение налоговой нагрузки отрицательно сказалось на действующих предприятиях, многие из которых были вынуждены свернуть свою деятельность.

Важно отметить, что сегодня ввиду сложившейся негативной обстановки, связанной с COVID – 19, ситуация с налоговой нагрузкой на бизнес-сообщество улучшилась. Согласно официальной информации, размещенной на сайте ФНС России, в стране сегодня реализуются меры по поддержке бизнеса, занятого в пострадавших от коронавируса отраслях, включая малое и среднее предпринимательство. Постановление о поддержке подписано председателем Правительства РФ от 02.04.2020 года № 409.

Данным Постановлением предусмотрены следующие налоговые льготы и административные послабления для бизнес-сообщества: приостановлены проверки до 30 июня 2020 г., что значительно снизило административное давление на пострадавшие от пандемии предприятия и отрасли; продлены сроки сдачи налоговой отчётности и сроки предоставления документов по требованиям; перенесены сроки уплаты налогов и страховых взносов для субъектов малого и среднего предпринимательства; приостановлены меры взыскания.

Важнейшим решением государства в поддержке малого и среднего предпринимательства в связи со сложной экономической обстановкой стало снижение следующих налогов:

- для малого и среднего бизнеса снижен тариф страховых взносов с 30% до 15% по выплатам работникам;

- на 2020 г. многими регионами снижены ставки налога при УСН.

При этом, важно отметить, что уменьшения иных налогов в связи с коронавирусом на федеральном уровне не произошло. Следует отметить, что и сами компании должны реализовывать мероприятия по оптимизации налоговой нагрузки.

Эффективные пути оптимизации налоговой нагрузки для компании важны не менее, чем производственное или маркетинговое планирование, потому что каждая организация независимо от вида деятельности или формы собственности обязана платить налоги в государственный бюджет, что может послужить источником лишних затрат и потребности в дополнительных средствах. Перед каждой компанией стоит непрерывная задача оптимизации налогообложения в рамках действующего законодательства, эффективность решения которой отражает величину налоговой нагрузки [2, С. 83].

Отмеченное выше свидетельствует о незначительном сокращении налогового бремени на предприятия малого и среднего бизнеса, однако, справедливо отметить, что данные послабления актуальны, пока имеются негативные последствия пандемии. Сохранится ли дальше тенденция по снижению налогового и административного давления на бизнес пока утверждать сложно. Таким образом, для обеспечения устойчивого развития экономики страны сегодня очевидна проблема формирования оптимальной налоговой нагрузки в реальном секторе экономики, которая бы устроила бизнес-сообщество, создав благоприятные условия для развития предпринимательской деятельности, а также государство, обеспечив его необходимым уровнем собираемости налогов.

Еще одной проблемой является значительная доля теневого сектора экономики. Проблема теневой экономики сегодня характерна абсолютно для всех стран мира, так как сокрытие финансовых потоков напрямую влияет на объемы налоговых поступлений в бюджет. Теневой сектор порождает сжатие налоговой базы, что приводит к увеличению налоговой нагрузки на налогоплательщиков, добросовестно исполняющих свои обязанности. Подобный дисбаланс приводит к тому, что добросовестные налогоплательщики снижают уровень своей конкурентоспособности и вынуждены уходить «в тень» [11, С. 20 - 33].

Отметим, что в начале двадцать первого века развитые с точки зрения экономики государства обладали долей теневой экономики от совокупного ВВП порядка 10-12 %. Государства с переходным строем экономики были наделены данным параметром на отметке в среднем 22-24%, а с развивающимся – около 40% теневого сегмента [3, С.3].

Для развитых стран Западной Европы характерен сравнительно низкий уровень теневого сектора экономики (среднее значение - 20% от ВВП). Низкий уровень теневого сектора наблюдается в таких странах, как США (7,8 % от ВВП), Япония (9,8 % от ВВП), Китай (10,2 % от ВВП) [7, С. 23 - 33.].

Доля теневого сектора от ВВП экономики России составила: в 2016 г. – 28,3%, 2017 г. – 20,5%, 2018 г. - 20% [10].

Государством предприняты некоторые меры налоговой политики по борьбе с теневым сектором экономики (введение налога на профессиональный доход, внедрение онлайн – касс и пр.), однако, проблема легализации бизнеса все равно остаётся актуальной на сегодняшний день.

Следующей, не менее серьезной проблемой, является нерациональное распределение налоговых поступлений между бюджетами страны. Например, в 2018 г. в 46 регионах Российской Федерации доля межбюджетных трансфертов в собственных доходах местных бюджетов превысила общероссийский показатель. Так, самая высокая доля финансовой помощи отмечается в республике Тыве (69,7 %), Сахалинской области (68,4 %), Ямало – Ненецком автономном округе (66,7 %) и Республике Алтай (65,9 %) [10]. Как следствие, данные регионы не реализуют имеющийся у них налоговый потенциал.

Из изложенного можно заключить, что существующая модель федерализма в России характеризуется высокой степенью централизации основной массы финансовых ресурсов в федеральном центре; имеется значительное число регионов с высоко дотационным бюджетом (например, Северо – Кавказский федеральный округ (показатель безвозмездных поступлений из других бюджетов составляет около 63 %)). Очевидна асимметрия по обеспечению собственными налоговыми ресурсами бюджетов регионов, что объяснимо существованием сильной дифференциации по уровню социально – экономического развития данных территорий.

Несовершенство налогового администрирования остается серьезной составляющей налогового бремени, и традиционные издержки бизнеса в этой части по-прежнему высоки.

Основные направления налоговой политики Российской Федерации на 2020 и 2021 гг. направлены на дальнейшее повышение эффективности налоговой системы страны и налогового администрирования: внедрение новых информационных технологий и формирование единого информационного пространства администрирования НДС, внедрение системы онлайн – касс, позволяющей в режиме реального времени отслеживать выручку от реализации, введение налога на профессиональный доход и прочие мероприятия. Несмотря на достигнутые положительные результаты в данной сфере (значительно повысилась собираемость доходов в бюджет страны), проблема качества налогового администрирования остается актуальным проблемой и направлением налоговой политики на современном этапе.

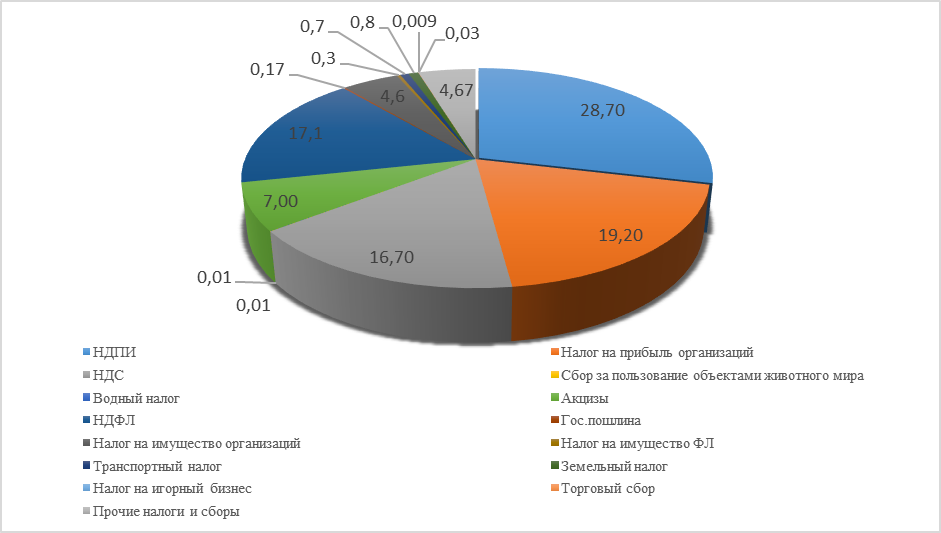

Нельзя не остановиться и на такой проблеме, как значительная доля косвенных налогов в структуре формирования доходной части бюджета. Удельный вес налогов в общей сумме налоговых поступлений в консолидированный бюджет Российской Федерации в 2019 г. (без учета таможенных пошлин) представлен на рис. 2.

Рис. 2 – Структура налоговых поступлений в консолидированный бюджет Российской Федерации, 2019 г. [8]

Таким образом, диаграмма иллюстрирует, что наибольшая доля налоговых поступлений в консолидированном бюджете Российской Федерации в 2019 г. приходится на НДПИ, налог на прибыль и НДС. При этом, значительна доля косвенных налогов (НДС и акцизы).

Значительная доля косвенного налогообложения свидетельствует о переложении налогового бремени на конечного потребителя, что оказывает существенное влияние на реальные доходы населения, и также является актуальной проблемой современной налоговой политики России.

Однако опыт и достижение высоких показателей экономического развития передовыми странами мира свидетельствуют о необходимости совершенствования подхода к развитию государств и регионов путем интеллектуализации, усиления значения высокотехнологичных производств и доли наукоемкой продукции [4, С. 121].

Наряду с этим, следует отметить недостаточность реализации регулирующей и стимулирующей функций налоговой системы, прежде всего, в инновационной сфере. В России система налогового стимулирования и поддержки инновационного предпринимательства только начала формироваться, она недостаточно обширна, как в зарубежных странах. Например, существуют следующие режимы налогообложения инновационных компаний за рубежом, которые предполагают более широкий спектр налоговых льгот, нежели в России: IP Box режимы («патентная коробка») Великобритании, Кипра, Франции, Италии; ОЭЗ Китая, Вьетнама; налоговые вычеты на НИОКР в размере 130 % в Великобритании, от 125 – 200 % в Индии, налоговые каникулы и ускоренная амортизация в Швейцарии и т.д.

Как известно, низкая степень инновационности экономики, слабо развитая инновационная инфраструктура на фоне неэффективной налоговой политики в этой области приводят страну к низким показателям инновационного развития и свидетельствуют о проблемах в экономической политике государства. Поэтому актуальным является изучение зарубежного опыта развитых стран по налоговому стимулированию инновационной экономики и внедрение его в практику.

Исходя из всего вышесказанного, будет целесообразно говорить о необходимости создания специальных условий для поддержки и развития инновационного бизнеса, способного производить высокотехнологичные товары и услуги, которые в свою очередь будут влиять на повышение конкурентоспособности отрасли, региона и государства в целом [1, С.503-507].

Таким образом, выявленные в ходе анализа налоговой системы РФ проблемы, требуют незамедлительного решения с целью повышения эффективности налоговой политики РФ, а следовательно возможности полной реализации ее инновационного потенциала.

1. Александрова М.В., Минаева Е. В. Инновационное развитие как приоритетное направление повышения конкурентоспособности региона // Экономика и предпринимательство. 2018. №8 (97). С.503-507

2. Аношина Ю.Ф., Симонов С.Ю. Оценка величины налоговой нагрузки субъектов хозяйствования в экономике России // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита. Материалы XII Всероссийской молодежной научно-практической конференции, в 2-х томах. Отв. ред. Е.А. Бессонова. Издательство: Юго-Западный государственный университет, Курск. 2020. С. 78-88.

3. Банк С.В. Обоснование методов противодействия теневой экономике как угрозе экономической безопасности государства // Российский экономический интернет-журнал. 2019. № 4. С. 16.

4. Маслюкова Е.А. Социально-экономические аспекты развития региона // В сборнике: Тенденции и перспективы государственного управления социально-экономическим развитием регионов и территорий. Материалы 2-й Всероссийской научно-практической конференции. Издательство: Российский государственный университет правосудия, Москва, 2018. С. 119-122.

5. Минаева Е.В., Юткина О.В., Александрова М.В. Налоговый потенциал страны как фактор инновационного развития регионов // Государственное и муниципальное управление. Ученые записки. 2019. № 4. С. 125-129.

6. Минфин России: официальный сайт [Электронный ресурс].-режим доступа: URL: https://www.minfin.ru/common/upload/library/2019/10/main/Prilozheniya_k_ONBNiTTP_2020-2022.pdf (дата обращения: 20.07.2021)

7. Мусаева Х.М., Газимаглмедова П.К. Повышение эффективности противодействия уклонению от налогов в контексте «обеления» экономики // Налоги и налогообложение. 2018. № 11. С. 23 - 33.

8. Налоговая аналитика ФНС России [Электронный ресурс]. Режим доступа: URL: https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения: 20.07.2021)

9. Рябова Т.Ф., Проскурина З.Б. Концепция развития бизнеса в современных условиях // Управленческие науки в современном мире. 2015. Т. 1. № 1. С. 54-58.

10. Статистика ФСГС (Росстат) [Электронный ресурс]. Режим доступа: URL: https://www.gks.ru/ (дата обращения: 30.06.2021).

11. Федотов Д.Ю., Невзорова Е.Н., Орлова Е.Н. Налоговый метод расчета теневой экономики российских регионов // Финансы и кредит. 2016. № 15. С. 20 - 33.