с 01.01.2020 по 01.01.2021

г. Москва и Московская область, Россия

с 01.01.2013 по настоящее время

Финансовый университет при Правительстве Российской Федерации (Центр научных исследований и стратегического консалтинга, ведущий научный сотрудник)

сотрудник с 01.01.2022 по настоящее время

Люберцы, г. Москва и Московская область, Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ГРНТИ 06.81 Экономика и организация предприятия. Управление предприятием

ОКСО 38.04.01 Экономика

ББК 65 Экономика. Экономические науки

Цель исследования. В настоящее время искусственный интеллект и машинное обучение все сильнее внедряются в корпоративную структуру предприятий и трансформируют систему риск-менеджмента. Прежде всего современные технологии внедряются в целях обнаружения взаимосвязей между бизнес-процессами, более точного прогнозирования финансовых показателей и причины возможных отклонений от нормативных значений. Таким образом внедрение искусственного интеллекта и механизмов машинного обучения позволяет повысить эффективность операционной деятельности, обнаружить скрытые риски и благодаря этому выявить перспективные направления для развития бизнеса. Метод. В статье рассмотрены основные виды рисков, идентификация и минимизация которых может быть осуществима с помощью машинного обучения, а также раскрывает основные трудности, возникающие при внедрение инновационных механизмов в структуру риск-менеджмента. Научная новизна работы заключается в актуальности использования механизмов искусственного интеллекта при минимизации рисков экономического субъекта, а также в выявлении основных стимулов для своевременного использования машинного обучения в рамках управления рисками. Результат. В результате раскрыт потенциал внедрения инновационных методик в структуру риск-менеджмента для повышения эффективности операционной деятельности. Выводы. В процессе методологического исследования были выявлены особенности применения методов машинного обучения в процесс риск-менеджмента, а также раскрыты основные ограничения и возможности использования искусственного интеллекта в целях минимизации рисков.

машинное обучение; риск-менеджмент; модели риска; инновации; стратегии управления рисками

Риск — это сложное явление: проявление рисков в различных областях и отраслях деятельности очень специфично, присутствует необходимость разностороннего изучения теории риска и управления рисками в целом. Существует огромное количество видов рисков, а также факторов (источников) их возникновения, что снижает прогнозируемость риска и последствий его реализации. Существующий подходу к их учению проблемы акцентируют внимание на негативной и положительной сторонах риска: риск может привести к неблагоприятным последствиям или наоборот способствовать возникновению положительного эффекта. На базе данной закономерности строится концепция соотношения риска и доходности, которая характеризует тесную взаимосвязь роста доходности с повышением уровня риска. [4]

Можно сделать вывод о том, что, отказываясь от риска, невозможно получить возможную прибыль. Риск в таком случае выступает в роли толчка для предпринимательской инициативы, а не нежелательным явлением. «Получение прибыли всегда сопряжено с определенным уровнем риска. Прибыль – своего рода награда за риск, и чем выше риск, тем выше ожидаемая прибыль» [2].

Существует ряд рисков, которые можно минимизировать, используя методы машинного обучения. В сфере оценки и управление риском машинное обучение относительно новое изобретение. Современные компании сталкиваются более чем с 20 видами рисков, которые необходимо идентифицировать и управлять, чтобы избежать возможные финансовые потери. Искусственный интеллект здесь значительно быстрее и точнее может оценить возможные риски со всех сторон, значительно быстрее, чем человек, проанализировать неструктурированные данные из различных источников.

Основная категория – это кредитные риски, то есть возможность обслуживать кредиторскую задолженность компанией. Кредитный риск — это экономические убытки, возникающие из-за невыполнения контрагентом своих договорных обязательств из-за повышенного риска неисполнения обязательств в течение срока операции. Для моделирования кредитного риска как правило используются классические линейные, логит и пробит-регрессии. Однако в настоящее время компании проявляют повышенный интерес к использованию технологий искусственного интеллекта и машинного обучения для улучшения практики управления кредитным риском, частично из-за свидетельств неполноты традиционных методов. Факты свидетельствуют о том, что возможности управления кредитным риском можно значительно улучшить за счет использования методов искусственного интеллекта и машинного обучения благодаря его способности семантического понимания неструктурированных данных.

Использование искусственного интеллекта и машинного обучения для моделирования кредитного риска - явление не новое, хотя и набирающее обороты. Так в 1994 году Э. Альтман и его коллеги впервые провели сравнительный анализ традиционных статистических методов прогнозирования бедствия и банкротства и альтернативного алгоритма нейронной сети и пришли к выводу, что их комбинированный подход значительно повысил точность [3].

Управление операционным риском подразумевает, что фирма стремится идентифицировать риск прямых или косвенных финансовых потерь, возникающих в результате множества потенциальных операционных сбоев. Эти риски могут быть внутренними по отношению к учреждениям (например, неточности внутренних процессов и организационных систем) или от внешних событий (например, мошенничества, уязвимых компьютерных систем, сбоя в контроле, операционных ошибок, или стихийное бедствие). Учитывая увеличение количества, разнообразия и сложности подверженности операционным рискам это открыло путь к решениям на основе искусственного интеллекта и машинного обучения.

Прежде чем искусственный интеллект и методы машинного обучения для управления рисками смогут полностью раскрыть свой потенциал, необходимо решить ряд важных практических вопросов. Наиболее важным из них является наличие подходящих данных. Хотя пакеты машинного обучения для Python и R могут легко считывать все типы данных из Excel в SQL и могут выполнять обработку естественного, скорость, с которой были предложены решения для машинного обучения, не поспевает за способностями фирм надлежащим образом организовать внутренние данные, к которым у них есть доступ.

Другой вопрос - наличие квалифицированного персонала для внедрения этих новых технологий. Согласно результатам опроса Института статистических исследований из 90 крупных организаций работодателей в сфере робототехники у 61% наблюдается недостаток квалифицированных кадров для работы с внедрёнными системами искусственного интеллекта. [11]

Есть также практические вопросы относительно того, насколько точны на самом деле решения машинного обучения. Диапазон подходов к тестированию, доступных в рамках машинного обучения, быстро растет, и это хорошо, но это также обусловлено очевидными ограничениями предыдущих методов и необходимостью преодоления этих ограничений. Это говорит о том, что предприятия не могут просто «применить» решение для управления рисками машинного обучения, а скорее, что это непрерывный процесс, требующий постоянной оценки того, считается ли их конкретное решение машинного обучения в настоящее время передовой практикой.

Из данного тезиса вытекает последняя важная проблема - прозрачности и этики, которую решения на основе искусственного интеллекта должны решать в дальнейшем. Прозрачность особенно важна для глубокого обучения, поскольку модели работают на скрытых слоях между входными данными и выходным решением. Система черного ящика такого типа не способствует эффективному надзору за рисками и может вызвать проблемы с соблюдением нормативных требований, особенно в отношении демонстрации достоверности модели. Более гипотетическая проблема, связанная с этим, заключается в том, что модели, используемые разными фирмами, могут сходиться на схожих оптимумах для торговли, вызывая систематический риск, а также убытки для фирмы.

Оставив пока эти важные вопросы в стороне, стоит рассмотреть будущую роль искусственного интеллекта и машинного обучения в управлении рисками с более позитивной точки зрения. Один очевидный вывод состоит в том, что длительный и дорогостоящий характер управления рисками значительно уменьшится. [10]

Способность искусственного интеллекта и машинного обучения автоматизировать повторяющиеся задачи, а также организовывать, извлекать и кластеризировать нетрадиционные данные в режиме реального времени принесет экономическую выгоду компаниям, которые все больше продвигаются в этой области. Следующим шагом от получения информации о принимаемых рисках в режиме реального времени является упреждающее уведомление о рисках.

В настоящее время искусственный интеллект и машинное обучение все сильнее внедряются в корпоративную структуру предприятий и трансформируют систему риск-менеджмента. Прежде всего современные технологии внедряются в целях обнаружения взаимосвязей между бизнес-процессами, более точного прогнозирования финансовых показателей и причины возможных отклонений от нормативных значений. Таким образом внедрение искусственного интеллекта и механизмов машинного обучения позволяет повысить эффективность операционной деятельности, обнаружить скрытые риски и благодаря этому выявить перспективные направления для развития бизнеса.

Машинное обучение в общем понимании делится на две широкие категории: контролируемые и неконтролируемые механизмы. Контролируемые механизмы машинного обучения и искусственного интеллекта используются для анализа и тестирования входящей информации. Спектр механизмов машинного обучения включает множество различных аналитических методов, применимость которых зависит от типа статистической задачи: регрессии, классификации и кластеризации. Проблемы регрессии и классификации можно решить с помощью контролируемого машинного обучения; кластеризация — это подход неконтролируемых механизмов. Визуальные составляющие данных исследований позволяют эффективно проанализировать возможные исходы любой рисковой ситуации и обнаружить созависимые механизмы. [5]

Одним из стимулов для более широкого применения искусственного интеллекта в процесс оценки рисков предприятия является практика применения внутренних рейтинговых моделей в организациях. В связи с нестабильным финансовым положением на рынке, начиная с 2008–2009 годов было введено множество новых правил и мер надзора, которые потребовали от экономических субъектов представлять более подробные и более частые данные по большему количеству аспектов своих бизнес-моделей. В соответствии с новыми требованиями организации сообщают о крупных рисках, показателях ликвидности, обеспечении и уровне капитала. В сегменте финансового сектора также широко распространена методика стресс-тестирования, позволяющая оценивать и прогнозировать изменения внутренних свойств объекта исследования. Это делает стресс-тестирование важнейшим элементом прогнозирования и оценки финансовой устойчивости. [15]

Для сбора высококачественных структурированных данных надзора на практике применяются более традиционные методы машинного обучения. Для добычи высокочастотных источников «Big Data» низкого качества применяются методы глубокого обучения, подобные Google, и нейронные сети, которые справляются с этими данными благодаря своей способности к обучению. Технологии больших данных уже начинают внедрять во многие сферы бизнеса. Например, разработанная модель прогнозирования способствовала оптимизации работы банкоматов Райффайзенбанка. Анализ проводился на базе крупной выборки, состоящей из 2000 банкоматов и их первичных характеристик: местоположение, режим работы, возможность выдачи наличных средств. Коненой целью внедрения данной модели является уменьшение отклонений прогноза на спрос на 30% и снижение прямых издержек, связанных с работой банкомата на 15%. [7]

Практически все аспекты бизнес-модели экономических субъектов регулируются и контролируются с помощью подробных показателей риска, поэтому управление корпоративными финансами организаций все чаще становится вопросом оптимизации с учетом сотен ограничений. Чтобы конкурировать эффективно, им необходимо найти этот оптимум, а также проанализировать данные о потребителях, чтобы получить детальное представление о предпочтениях и поведении клиентов. После наблюдения успешной практики внедрения механизмов искусственного обучения в корпоративную систему финансовых организаций, данные методики получили большое распространение и стали использоваться во множестве других индустрий на рынке. Однако многие предприятия пока опасаются внедрять подобные механизмы из-за заблуждения в их высокой себестоимости и ресурсоемкости.

Таким образом, в настоящее время наиболее распространенные механизмы машинного обучения внедряются во все сегменты бизнеса в целях более четкой идентификации и устранения рисков. Однако, внедрение подобных методов работы все еще является инновационным и не доработанным механизмом, что также может привлечь к сбоям работы. Рассмотрим ключевые проблемы, возникающие при использовании систем машинного обучения, и проанализируем пути их решения:

1. Интерпретируемость.

Алгоритмы со сложно-структурированными моделями подвергаются рискам не точной интерпретации со стороны аналитического сегмента компании. Таким образом, неверная расшифровка данных, предоставленных в построенной модели, может привести к неверному управленческому решения, что в свою очередь может даже ухудшить текущую ситуацию.

В целях упрощения интерпретируемости алгоритма для небольшого количества входных данных используют линейные модели, которые обладают точным методическим обоснованием и легко поддаются расшифровке. При анализе больших объемов данных, необходимо построение сложно-структурированной модели.

2. Зависимость от контекста.

Так как машинное обучение и искусственный интеллект в своем применении базируются на аналитике входных данных и напрямую зависят от доступности информации для последующей оценки. Зачастую, проблемы возникают в связи с режимом защиты информации или сложностью хранения данных в базах. Подобная ситуации наиболее характерна для организаций, где большой объем информации находится в закрытом доступе или наоборот может содержать множество разнородных переменных, которые сложно классифицировать и сгруппировать.

На данном этапе ключевой задачей является предварительная оценка входной информации и ее тщательная фильтрация для использования в модели наиболее важных переменных.

3. Чувствительность к изменению данных и переобучение.

При выборе модели, которая будет использоваться для оценки рисков, нужно обратить внимание на модели с низкой вероятностью переобучения. Данная проблема возникает при необходимости использования специального программного обеспечения для полной расшифровки результатов выстроенной модели данных. Также, важно своевременно адаптировать систему к изменчивым условным параметрам или случайным закономерностям.

Для решения данного ряда проблем используют методы перекрестной оценки, правильной настройки критериев и применения ансамблей алгоритмов, которые своевременно будут обнаруживать ошибки модели и сбои в интерпретации информации и поможет спрогнозировать эффективность использования машинного обучения в ближайшем будущем.

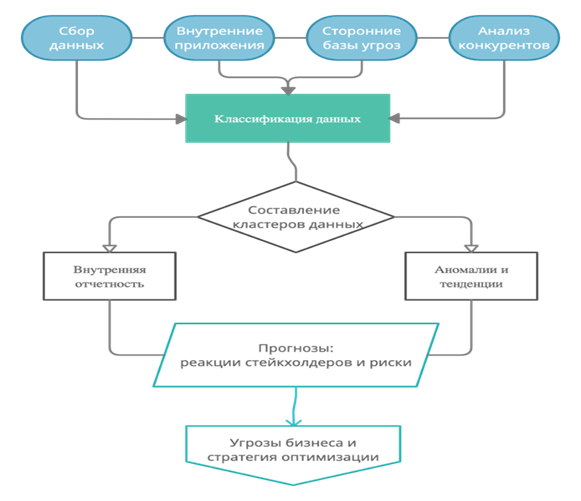

В процессе аналитики входящих данных необходимо также избавиться от ложных сигналов и перманентно исключать малозначительные детали из выстроенной модели. На данном этапе принято использовать облачные сервисы такие как Oracle Cloud Service или Identity and Access Management (IAM). Подобные системы напрямую извещают системы управлений базами данных (СУБД) об аномальных событиях или возможных рисках, позволяя своевременно внести необходимые корректировки. Облачные программы позволяют также отслеживать новые SQL-запросы и выявлять потенциальные угрозы. [14]

После автоматизации составления кластеров данных необходимо не только составить релевантный шаблон, учитывающий все повторяющиеся события и их воздействие на благосостояние предприятия, но и трансформировать шаблоны в статистические модели. Задача регрессионной модели – оценить входные данные и проанализировать взаимосвязь параметров. Однако, важно автоматизировать изменения модели в зависимости от новых неисследованных ранее кластеров данных. После составления адекватной модели становится возможным прогнозировать влияние тех или иных факторов на ключевые бизнес-процессы с необходимой для этого погрешностью. На данном этапе также используются алгоритмы CART – позволяющие выстраивать дерево решений, производя разделение параметров по модальным признакам. Более того подобные алгоритмы подразумевают автоматизированный прирост источников информации, что предотвращает риски сбоя в системе. [1]

Рисунок 1 – Блок-схема последовательности использования алгоритмов искусственного интеллекта

Таким образом, машинное обучение и искусственный интеллект в сфере риск-менеджмента открывает для бизнеса множество возможностей. Однако, как и любое инновационное направление, требует постоянной актуализации и доработки. Для наиболее эффективной работы с подобными механизмами необходима предварительная подготовка системы и рабочего персонала к их использованиям. Аналитические исследования, модели и гипотезы, предоставляемые машинным обучением, должны быть корректно интерпретированы и проанализированы управленческим сегментом компании в целях устранения ошибок. Несмотря на высокую себестоимость внедрения искусственного интеллекта в бизнес-модель компании, подобные механизмы позволяют прогнозировать влияния любых внешних факторов на работу экономического сегмента, оптимизируя операционную деятельность и максимизируя потенциальную прибыль.

1. Груздев А.В. Применение алгоритма CART для задач банковского скоринга // Управление финансовыми рисками. - 2012. - №3. - С.174-189.

2. Гончаров, Д.С. Комплексный подход к управлению рисками для российских компаний / Д.С. Гончаров. - М.: Вершина, 2008. - 224 с.

3. Игорь Ансофф: Стратегическое управление. Часть V. Стратегическая реакция в реальном масштабе времени. Глава 5.1. Управленческая реакция на неожиданные изменения - Гуманитарный портал (gtmarket.ru)

4. Лисица М.И. Оценка доходности и риска финансовых инвестиций: учебник. СПб.: Издательство Университета при МПА ЕврАзЭС, 2018. 21 с. - (Серия «Учебники Университета при МПА ЕврАзЭС»).

5. Машинное обучение в маркетинге - чем оно поможет вашему бизнесу? [Электронный ресурс] // Режим доступа:https://digitalcontact.com/ru/Ыog/mashinnoe-obuchenie-v-marketinge-chem-ono-pomozhet-vashemu-biznesu/

6. Мельник, М. В. Модернизация учетно-аналитических и контрольных процессов в условиях цифровизации экономики / М. В. Мельник, А. Е. Суглобов // Проблемы экономики и юридической практики. - 2021. - Т. 17. - № 2. - С. 117-126.

7. Музалев, С. В. Анализ рисков предпринимательской деятельности в современных условиях / С. В. Музалев // Новые модели социально-экономического развития государства : сборник статей Международной научно-практической конференции, Самара, 01 апреля 2018 года. - Самара: Общество с ограниченной ответственностью "Аэтерна", 2018. - С. 130-134.

8. Музалев, С. В. Система управления рисками в организации / С. В. Музалев // Человеческий капитал как фактор инновационного развития общества : Сборник статей Международной научно-практической конференции, Уфа, 03 апреля 2018 года. - Уфа: Общество с ограниченной ответственностью "ОМЕГА САЙНС", 2018. - С. 94-97.

9. Нейросети для транзакций: как на деле работают «большие данные» в российских банках? [Электронный ресурс] // Режим доступа: http://www.forbes.ru/ tehnologii/341517-neyroseti-dlya-tranzakciy-kak-na-dele-rabotayut-bolshie-dannye-v-rossiyskih-bankah.

10. Общая теория рисков: учебное пособие для студентов высших учебных заведений / Я.Д. Вишняков, Н.Н. Радаев. - М.: Издательский центр «Академия», 2007. - 368 с.

11. Робототехника: потребность организаций в научных кадрах и компетенциях [Жлектронный ресурс] // Режим доступа: https://issek.hse.ru/news/206083579.html

12. Суглобов, А. Е. Сетевая модель российской национальной инновационной системы: формирование и развитие / А. Е. Суглобов, Е. В. Смирнова. - 2-е издание, переработанное и дополненное. - Москва : Издательский Дом "Инфра-М", 2018. - 145 с. - (Научная мысль). - ISBN 978-5-16-013745-2.

13. Characteristics of the innovation development of Russia's industrial enterprises under conditions of economic sanctions / M. Y. Veselovsky, N. S. Khoroshavina, O. A. Bank [et al.] // Journal of Applied Economic Sciences. - 2017. - Vol. 12. - No 2(48). - P. 321-331.

14. Oracle: «Адаптивный анализ на основе машинного обучения: будущее кибербезопасности» (URL: https://www.oracle.com/a/ocom/docs/ai-security_whitepaper.pdf)

15. Quagliariello M. (2009). Stress-Testing the Banking System: Methodologies and applications. Cambridge: Cambridge University Press

16. Scenarios of Future Development of the Modern Digital Economy: Technical Progress vs / S. V. Lobova, A. V. Bogoviz, A. E. Suglobov [et al.] // Modern Global Economic System: Evolutional Development vs. Revolutionary Leap : Lecture Notes in Networks and Systems (LNNS, Volume 198). - Cham : Springer Nature, 2021. - P. 1170-1178.