с 01.01.2010 по настоящее время

Российская таможенная академия (кафедра экономической теории и экономики таможенного дела, профессор)

сотрудник

г. Москва и Московская область, Россия

г. Москва и Московская область, Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ГРНТИ 06.61 Территориальная структура экономики. Региональная и городская экономика

ОКСО 38.06.01 Экономика

ОКСО 38.03.04 Государственное и муниципальное управление

ОКСО 38.05.02 Таможенное дело

ББК 65 Экономика. Экономические науки

BISAC BUS069000 Economics / General

BISAC BUS079000 Government & Business

BISAC BUS070040 Industries / Energy

В статье раскрыты сущность и роль таможенного регулирования экспорта угля в развитии угольной отрасли Российской Федерации. На основе результатов проведенного исследования уточнены сущность и элементы механизма таможенного регулирования экспорта угля из РФ, выявлены результаты регулирования и система потребностей ключевых потребителей данных результатов, определяющие направления реализации предлагаемого механизма, определена предметная область механизма таможенного регулирования экспорта угля из РФ и предложена его концептуальная модель.

таможенное регулирование, внешнеэкономическая деятельность, угольная отрасль, уголь, экспорт, государственные услуги, эффективность

Энергетический сектор обеспечивает жизнедеятельность всех отраслей национального хозяйства и во многом определяет формирование показателей экономического развития страны. Природные топливно-энергетические ресурсы являются национальным достоянием России. Эффективное его использование создает необходимые предпосылки для вывода экономики страны на путь устойчивого развития, обеспечивающего рост благосостояния и повышение уровня жизни населения. Экспортная направленность угольного бизнеса выступает ключевым фактором развития угольной отрасли России.

Однако, несмотря на стабильное развитие угольной промышленности и достижение ряда положительных показателей, анализ многолетней динамики поставок российского угля свидетельствует о наличии определенных отраслевых проблем:

– отсутствие достаточной предварительной обработки угля, неоднородное качество угольной продукции;

– удаленность от рынков сбыта угольной продукции, узкие места на железнодорожных перегонах, что сдерживает рост экспортных потоков угля, особенно, в восточном направлении;

– высокие транспортные расходы (составляют 40-45% от конечной стоимости угля, поставляемого на экспорт);

– недостаточное количество мер стимулирования и развития экспорта.

Важную роль в развитии отрасли играют меры государственного регулирования и в т.ч. таможенного регулирования экспорта угля.

Анализ практики применения инструментов таможенного регулирования в системе государственного регулирования экспорта угля из РФ позволяет сделать вывод, что одной из существенных проблем регулирования фактически является отсутствие комплексного подхода к применению этих инструментов, что не позволяет в полной мере реализовать механизм таможенного регулирования с точки зрения эффективности конечных результатов такого регулирования для их потребителей, т.е. с точки зрения эффективности предоставления государственных услуг в сфере таможенного регулирования. Это позволяет утверждать, что меры и инструменты таможенного регулирования, органы государственной власти (субъекты), потребители и т.д. являются элементами одного механизма, который в целом неэффективно реализуется на практике.

Система государственного регулирования включает в себя: нормативно–правовую базу; наличие соответствующих государственных органов и строго закрепленной за ними компетенции и иерархической подчиненности и подконтрольности; регистрацию участников ВЭД; квотирование и лицензирование внешнеторговых сделок; сертификацию импортных товаров; обязательную экспертную оценку количества, качества и цены экспортируемых товаров; таможенно–тарифное регулирование; валютное и денежно–кредитное регулирование внешнеэкономической деятельности (далее – ВЭД). Ключевым элементом системы государственного регулирования является таможенное регулирование.

Формирование рациональной системы мер таможенного регулирования ВЭД в целях развития угольной отрасли и расширения возможностей для укрепления позиций на мировом рынке обусловлено необходимостью повышения эффективности таможенного регулирования через соответствующий усовершенствованный механизм.

Усовершенствование данного механизма целесообразно вести с учетом научных результатов, полученных различными исследователями по различным аспектам регулирования экспорта угля и продуктов топливно-энергетического комплекса (далее – ТЭК) в целом.

В данном контексте необходимо в первую очередь определить сущность механизма таможенного регулирования.

Механизм в общепризнанном понимании представляет собой экономическую категорию, которая отражает «вклад управленческой деятельности в конечный результат работы организации» [1, с. 117]. Также механизм определяется как множество взаимосвязанных элементов, которые приводят в движение объект. При этом выделяется два подхода: механизм может рассматриваться «как совокупность элементов, воздействующих на развитие объекта, и как взаимосвязь и взаимодействие элементов, обеспечивающих развитие объекта» [2, с. 41-42].

Вторым ключевым понятием является таможенное регулирование. Впервые данное понятие было дано в Таможенном кодексе Российской Федерации (1993 г.) [3, с. 220]. Оно скорее носило отсылочный характер, содержательное же наполнение появилось в Таможенном кодексе 2003 года. Развитие подходов к данному понятию на нормативно-правовом уровне, а также в исследованиях по данной теме представлено в таблице 1.

Таблица 1

Обобщение взглядов на понятие «таможенное регулирование»

|

Источник, автор |

Содержание понятия

|

|

Таможенный кодекс Российской Федерации [4] |

«Таможенное регулирование находится в ведении Российской Федерации и заключается в установлении порядка и правил, при соблюдении которых лица реализуют право на перемещение товаров и транспортных средств через таможенную границу Российской Федерации» |

|

Таможенный кодекс ЕАЭС [5] |

«В Евразийском экономическом союзе осуществляется единое таможенное регулирование, включающее в себя установление порядка и условий перемещения товаров через таможенную границу Союза, их нахождения и использования на таможенной территории Союза или за ее пределами, порядка совершения таможенных операций, связанных с прибытием товаров на таможенную территорию Союза, их убытием с таможенной территории Союза, временным хранением товаров, их таможенным декларированием и выпуском, иных таможенных операций, порядка уплаты таможенных платежей, специальных, антидемпинговых, компенсационных пошлин и проведения таможенного контроля, а также регламентацию властных отношений между таможенными органами и лицами, реализующими права владения, пользования и (или) распоряжения товарами на таможенной территории Союза или за ее пределами» |

|

Федеральный закон № 289-ФЗ «О таможенном регулировании в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» [6] |

«Установление порядка и правил регулирования таможенного дела в Российской Федерации. Таможенное дело в Российской Федерации - совокупность методов и средств обеспечения соблюдения порядка и условий ввоза товаров в Российскую Федерацию, вывоза товаров из Российской Федерации, их нахождения и использования в Российской Федерации или за ее пределами, порядка совершения таможенных операций, порядка исчисления, уплаты, взыскания и обеспечения таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, порядка проведения таможенного контроля, порядка соблюдения запретов и ограничений, установленных в соответствии с правом Союза и (или) законодательством Российской Федерации, а также обеспечения реализации властных отношений между таможенными органами и лицами, реализующими права владения, пользования и (или) распоряжения товарами» |

|

Габричидзе Б.Н. [7, с. 35] |

«Регулирование таможенного дела, причем предусматривается преимущественно правовое регулирование, хотя совсем не исключаются и другие его виды: организационно-управленческое, экономическое, технологическое» и др. |

|

Шак М.П. [3, с. 222] |

«Вид государственного регулирования, представляющий собой воздействие на поведение людей, перемещающих товары через границу страны, на общественные отношения, возникающие при этом между государством в лице его органов, с одной стороны, и физическими и юридическими лицами - с другой по поводу ввозимых (ввезенных) или вывозимых (вывезенных) товаров» |

Согласно ТК ЕАЭС, таможенное регулирование определено как правовое регулирование отношений между государством и лицами, перемещающими товары через таможенную границу, и заключается оно в установлении правил такого перемещения. В этом смысле понятие, закрепленное в 289-ФЗ «О таможенном регулировании в РФ и внесении изменений в отдельные законодательные акты РФ», полностью соответствует принятому на уровне ЕАЭС. Исследование взглядов ученых на данное понятие позволил сделать вывод, что они базируются на нормам действующего законодательства и по сути связаны с их уточнением или разграничением области действия таможенного и других направлений государственного регулирования.

Реализация таможенного регулирования направлена на соблюдение интересов государства по обеспечению экономической безопасности, защите внутреннего рынка, пополнению доходной части федерального бюджета. Для выполнения указанных функций (защитной, регулирующей, фискальной) государство выделяет два основных метода таможенного регулирования: таможенно-тарифное регулирование и нетарифное регулирование, входящее в систему запретов и ограничений внешней торговли.

Механизм и практика применения данных методов различны по своей природе, но их цели в конечном итоге должны быть направлены на «стремление к удовлетворению общественных потребностей за счет качественных и высококачественных товаров» [8, с. 20]. Таможенно-тарифное регулирование способно решить эту задачу посредством «совершенствования методов и механизмов учета таможенными инструментами потребительной стоимости товара» [8, с. 14], а нетарифное – на основе реализации требований к качеству и безопасности перемещаемых товаров. При этом качество таможенного регулирования оказывает непосредственное влияние и на состояние таможенного дела, которое определено как «совокупность средств и методов обеспечения соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений при ввозе товаров в РФ и вывозе товаров из РФ» [6].

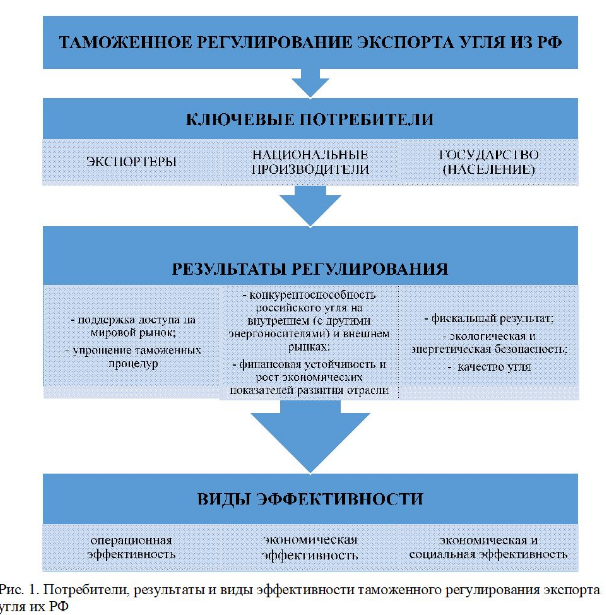

Таким образом, таможенное регулирование охватывает целый спектр аспектов, влияющих на эффективность государственных услуг в сфере таможенного регулирования и полезность его результатов для получателей. Необходимо определить основные результаты регулирования экспорта угля и конечных получателей этих результатов.

Поскольку таможенное регулирование заключается в установлении порядка и правил перемещения товаров через границу, то непосредственными получателями результатов таможенного регулирования являются участники внешнеэкономической деятельности (ВЭД), т.е. экспортеры угля, для которых регулирование может заключается в применении таможенных процедур и операций. Эффективное применение таможенных процедур, с одной стороны, сокращает издержки экспортеров и, соответственно, снижает стоимость угля для конечных потребителей на мировом рынке, с другой стороны – обеспечивает выполнение требований к качеству и безопасности вывозимой продукции, что является важным фактором конкурентоспособности угля и направлено на реализацию задач развития отрасли в соответствии со стратегическими документами развития угольной промышленности РФ до 2035 года [9].

Эффективность в классическом понимании определяется как мера оценки степени реализации целей организации через систему различных соотношений. Для коммерческих предприятий эффективность определяется через соотношение затраченных ресурсов и полученных результатов (выручки, прибыли). Для государственных органов эффективность имеет другую специфику определения, а именно: с позиций обеспечения достижения поставленных целей в возможно короткий срок при наименьших затратах ресурсов: экономических, финансовых, трудовых, социальных и т.п. [10, с. 71].

Исходя из этого эффективность таможенного регулирования следует рассматривать как меру измерения степени достижения целей регулирования (реализации потребностей конечных получателей государственных услуг в сфере регулирования), находящуюся в неком рациональном соотношении с затраченными на этот процесс ресурсами (кадровыми, материальными, финансовыми, информационными, организационно-правовыми).

Применительно к угольной отрасли совершенствование таможенного регулирования находится в тесной взаимосвязи с системой развития промышленного производства России, в частности угольной промышленности РФ.

Помимо непосредственных получателей результатов регулирования необходимо выделять также косвенных получателей, которые непосредственно не взаимодействуют с таможенными органами, но на деятельность которых оказывает прямое влияние применение методов таможенного регулирования, а именно: отечественные производители угля и население (общество) в целом.

В соответствии с Программой развития угольной промышленности России на период до 2035 [11] ключевыми целями развития отечественного угольного производства, которые актуальны на сегодняшний день, являются:

– развитие сырьевой базы угольной промышленности и рациональное недропользование;

– развитие производственного и экспортного потенциала угольной промышленности;.

– обеспечение технологического развития угольной промышленности;

– обеспечение промышленной, экологической, энергетической безопасности и социальной стабильности в угольной промышленности.

Для населения (общества) основной эффект от таможенного регулирования экспорта угля заключается в обеспечении экологической безопасности и энергетической независимости страны, а также качества и безопасности продукции на внутреннем рынке.

Выявленные потребители, результаты и виды эффективности таможенного регулирования приведены на рисунке 1.

Выявленные результаты таможенного регулирования экспорта угля из РФ, соответствующие им получатели позволяют выделить три направления оценки эффективности таможенного регулирования в данной области, которые связаны с обеспечением соответствующего уровня результатов таможенного регулирования и закладывают основу для аналитической оценки механизма таможенного регулирования экспорта угля из РФ.

Для определения содержания механизма таможенного регулирования экспорта угля из РФ необходимо раскрыть сущность научных подходов к данной категории. Механизм таможенного регулирования рассматривался исследователями применительно к разным отраслям национальной экономики. Анализ данных подходов позволяет заметить, что в основном они предполагают под механизмом таможенного регулирования некую систему элементов (субъектов, структур, процессов, методов), воздействующих на перемещение товаров.

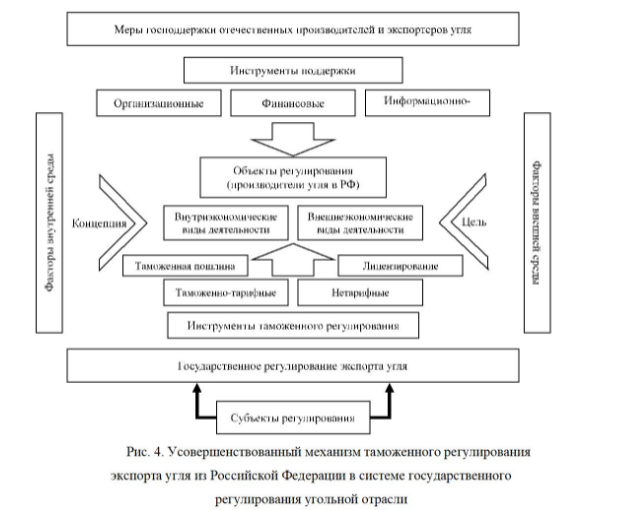

При этом предметная область механизма таможенного регулирования экспорта угля тесно взаимосвязана со смежными сферами деятельности: системой государственного регулирования отрасли в целом, экономикой горной промышленности, управлением энергетической безопасностью, что наглядно представлено на рисунке 2.

Исходя из данных рисунка 2, а также содержания эффективности таможенного регулирования, таможенное регулирование экспорта угля направлено на достижение на практике целей регулирования и решение задач повышения эффективности в рамках выделенных ранее направлений оценки. Структурно данный механизм охватывает элементы, представленные на рисунке 3.

С учетом выделенных элементов механизма таможенного регулирования, а также рассмотренных ранее подходов к его определению и его месте в системе государственного регулирования экспорта угля, под механизмом таможенного регулирования экспорта угля следует понимать систему элементов (субъектов, объектов, инструментов, факторов и среды реализации), реализуемую поэтапно с целью решения достижения поставленных целей и удовлетворения потребностей выявленных получателей результатов регулирования (экспортеров, производителей угля, общества в целом). Его реализация предполагает повышение всех обозначенных ранее видов эффективности.

Одним из основополагающих условий функционирования механизма таможенного регулирования экспорта угля из РФ является научное обоснование применения тех или иных инструментов таможенного регулирования. Данные принципы и общие научные положения таможенного регулирования направлены на рационализацию товарной структуры экспорта и создание благоприятных условий для развития отечественного производства и, соответственно – обеспечения энергетической безопасности страны. Это отражает главную идею таможенного регулирования, которая заключается в обеспечении необходимых благоприятных условий для повышения конкурентоспособности угольной продукции и повышения доли российского угля на экспортных рынках помощью соответствующих инструментов регулирования.

Таким образом, реализация предложенного механизма таможенного регулирования экспорта угля из РФ создает необходимые условия для развития отечественной угольной отрасли, обеспечивает соблюдение интересов государства (общества) в качественной угольной продукции и в целом способствует повышению уровня энергетической и экологической безопасности и конкурентоспособности угля на внутреннем и внешнем рынках.

Обоснованные меры таможенного регулирования будут более эффективны при условии правильного сочетания с другими мерами государственного содействия развитию угольной отрасли РФ.

С учетом вышеизложенного, механизм таможенного регулирования экспорта угля из РФ можно структурно представить следующим образом (рисунок 4).

Механизм таможенного регулирования экспорта угля является ключевым элементом системы управления экономикой в целом. В сочетании с рыночными механизмами он создает необходимые условия для развития угольной отрасли. Данное воздействие осуществляется за счет разноуровневой структуры. Субъекты на основании полномочий, предоставленных им законодательством, определяют степень необходимости государственного воздействия на объект. Степень воздействия определяется сферами применения, правовыми основами, выбором конкретных инструментов, мерами ответственности и т.д., составляющими рассматриваемый механизм.

Одним из важнейших элементов механизма повышения эффективности таможенного регулирования экспорта угля из РФ являются таможенно-тарифные и нетарифные меры, применение которых основано на системе мер государственной поддержки экспорта с учетом потребностей национальных производителей угля.

Таким образом, механизм таможенного регулирования способен оказывать существенное воздействие на объемы и структуру внешней торговли. Основная сложность заключается в правильной комбинации как мер стимулирования производства, так и мер регулирования торговли. Эффективность функционирования механизма таможенного регулирования экспорта угля из РФ определяется скоординированной политикой и соответствующей ей системой мер развития отрасли с учетом внешних и внутренних факторов влияния.

1. Мильнер Б.З. Теория организации: Учебник. - 8-е изд., перераб. и доп. - М.: ИНФРА-М, 2012.

2. Бычкова А.Н. Экономический механизм: определение, классификация и применение // Вестник Омского университета. Серия «Экономика». - 2010. - № 4. - С. 37-43.

3. Шак М.П. К вопросу о таможенном регулировании в Российской Федерации // Наука XXI века: проблемы и перспективы. - 2016. - № 1 (4). - С. 218-225.

4. Таможенный кодекс Российской Федерации от 28.05.2003 № 61-ФЗ.

5. Таможенный кодекс Евразийского экономического союза: Приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза.

6. Федеральный закон от 03.08.2018 № 289-ФЗ (ред. от 20.04.2021) «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации».

7. Габричидзе Б.Н., Чернявский А.Г. Таможенное право. Учебник для вузов. - М.: Издательство Дашков и К, 2004.

8. Новиков В.Е. Предпосылки учета потребительной стоимости в таможенном регулировании товарных потоков // Вестник Российской таможенной академии. - 2013. - № 3. - С. 14-21.

9. Энергетическая стратегия Российской Федерации на период до 2035 года.

10. Давыдянц Д.Е., Давыдянц Н.А. Эффект и эффективность предприятия: оценка, анализ, пути повышения: Монография. - Ставрополь: Изд-во СтГАУ «АРГУС», 2005.

11. Программа развития угольной промышленности России на период до 2035.