Саратовская область, Россия

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

Представленная статья посвящена развитию пенсионного страхования в регионах. Особое внимание при этом уделяется сравнительному анализу прожиточного минимума пенсионера в различных регионах, влиянию процесса цифровизации на качество и условия обслуживания с учетом региональных особенностей и возможности участия в программах дополнительного негосударственного пенсионного страхования. Приведенные исследования служат основой для выработки конкретных рекомендаций по совершенствованию пенсионного страхования в регионах.

пенсия, регион, пенсионер, доходы, страхование, фонд

Пенсионное страхование - эта отрасль, интерес к которой охватывает стопроцентно все население страны. Для пенсионеров пенсионное страхование является основным источников финансирования. Для работодателя, наоборот, пенсионное страхование – это выплата страховых платежей, которые зачастую воспринимаются как дополнительная налоговая нагрузка и не более того. Для населения страны это и надежда на достойную старость и огромное количество вопросов на которые не всегда можно найти ответы. Для финансистов это четко выстроенная система, которая аккумулирует финансовые ресурсы, идущие на финансирование пенсионных выплат.

Появление пенсионного страхования в нашей стране связывают с последним царем всея Руси и первым Императором Всероссийским Петром I при которым впервые в обиход было введено понятие «пенсия».

Хотя многие историки говорят о более раннем периоде и связывают развитие социального и пенсионного страхования с социальной ориентацией государства еще во времена князя Владимира Крестителя (Красное солнышко).

Однако современная система пенсионного страхования в нашей стране возникла совсем недавно. Советское государство имело четко выраженную социальную ориентацию и в Советском Союзе действовало не пенсионное страхование, а пенсионное обеспечение. Коренное различие этих понятий заключается в том, что в первом случае в основе лежат страховые принципы, а во втором достаточно уравнительная система социальные гарантий со стороны государства. Однако до сих пор население страны в большинстве своем позитивно вспоминает систему пенсионного обеспечения, существовавшую в Советском Союзе [9].

После распада СССР ситуация коренным образом изменилась. И новая система отношений потребовала создания новой системы финансирования людей после наступления пенсионного возраста и прекращения трудовой деятельности. Эта система должна быть основана на страховых принципах и отделена от государства. И в 1990 году был создан новый институт управления финансами пенсионного страхования Пенсионной фонд РФ. Финансы пенсионного страхования аккумулируются в Пенсионном фонде, не входят в состав бюджета РФ и могут расходоваться на другие цели, кроме выплаты пенсий.

Система пенсионного страхования в России вертикально интегрирована и действует на основание единого законодательства [7]. Отсюда следует, что во всех регионах нашей необъятной Родины система пенсионного страхования единая и работает по одинаковым правилам. Однако отрицать региональную специфику пенсионного страхования нельзя. Она существует на практике. Одним из свидетельств этого является показатель прожиточного минимума неработающего пенсионера, который существенно различается в регионах.

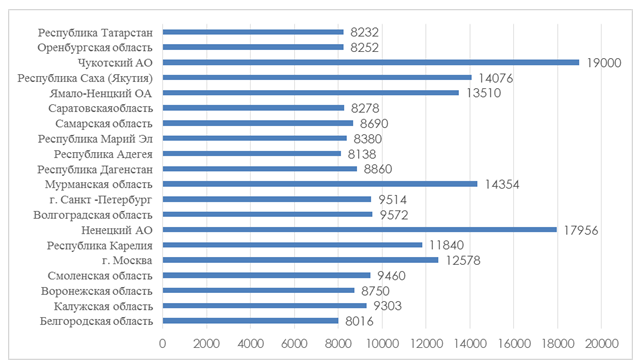

Прожиточный минимум неработающего пенсионера — это показатель, который показывает сколько денег необходимо неработающему пенсионеру для того, чтобы он мог обеспечить всем необходимым для нормальной жизни. То есть, по своей сути, этот показатель оценивает стоимость потребительской корзины пенсионера, минимального набора промышленных товаров, оплату коммунальных платежей и проезд в общественном транспорте. И если пенсия россиянина ниже прожиточного минимума, то он имеет право на получение доплат. Однако разброс величины данного показателя в различных регионах очень велик (см. рисунок 1).

Рисунок 1 - Прожиточный минимум пенсионера в отдельных регионах России в 2020 году в руб.

Если проанализировать размеры прожиточного минимума в целом по стране, то к числу регионов с наибольшим прожиточным минимум относятся Чукотский АО, Ненецкий АО, Республика Саха (Якутия), Ямало-Ненецкий АО, Мурманская область и город Москва.

К числу регионов с наименьшим размером прожиточного минимума относятся Белгородская область, Республика Адыгея, Оренбургская область, Саратовская область и Тамбовская область

Если мы сравним прожиточный минимум пенсионера в Чукотском АО (19000 руб.) и в Белгородской области (8016 руб.), то разница составит более 234%. Объективно огромнейшие существуют различия в климатических условиях, стоимости потребительской корзины и пр., но оба региона находятся в одной стране и живут по одним законам.

Кроме того, в отдельных регионах неработающим пенсионерам предоставляются дополнительные льготы в виде возможности покупать лекарства за половину стоимости, льготы по протезированию зубов, компенсация оплаты стационарного телефона, скидка до 50% на оплату квитанций по коммунальным услугам, региональные налоговые льготы и много другое. А отдельные регионы устанавливают для отдельных категорий неработающих пенсионеров так называемую ежемесячную городскую денежную выплату [11].

Подобная ситуация приводит к формированию в нашей стране нового явления – миграции пенсионеров. Миграция пенсионеров заключается в том, что люди ориентировочно лет за десять до назначения пенсии переезжают в регион, в котором, по их мнению, удобнее всего обращаться в последствии за назначением пенсии, прописываются там, а после выхода на пенсию возвращаются домой и уровень их пенсии оказывается значительно выше, чем у соседей. Вполне понятно, что решить данный вопрос в отрыве от общей проблемы дифференциации доходов населения в различных регионах невозможно. Это системная проблема. Однако если сегодня ничего не предпринимать, то завтра она может приобрести другие масштабы. В стране должны быть единые условия назначения пенсии для всех. И это вполне достижимо за счет единства законодательства и организации согласованной работы системы пенсионного страхования.

Как было отмечено ранее, основным институтом системы пенсионного страхования в нашей стране является Пенсионный фонд России. И на сегодняшний день 2,5 тысячи подразделений и более 100 тысяч специалистов ПФР обеспечивают работу пенсионной системы страны на федеральном и региональном уровнях [14]. Необходимо отметить, что эта структура находится в авангарде процесса цифровизации.

В ближайшем будущем большинство клиентов будут взаимодействовать с фондом удаленно, через интернет, без очередей и сидения в клиентских залах. Уже сегодня у граждан Российской Федерации есть возможность получать большую часть услуг Пенсионного фонда, не выходя из дома, через интернет. Все услуги и сервисы, которые Пенсионный фонд предоставляет в электронном виде, объединены в один портал на сайте ПФР – es.pfrf.ru [14]. В перспективе экспансия искусственного интеллекта продолжится [5].

В то же время процесс цифровизации, как и любой инновационный процесс имеет не только положительные последствия. Год назад руководство Пенсионного фонда России заявило о значительном сокращении сотрудников. Данный процесс был запущен [8]. Территориальные органы пенсионного фонда перешли к экстерриториальному принципу предоставления государственных услуг. Задача государства – минимизировать затраты на функционирование аппарата Пенсионного фонда [8].

Только за 2017 год было сокращено порядка 10% штата ПФР. К 2022 сотрудников Пенсионного фонда будет еще на четверть меньше. Причем данное сокращение в первую очередь коснется сотрудников некоторых вновь созданных подразделений и низовых подразделений фонда, работавших в небольших населённых пунктах по всей стране. Пока сокращение ударило по последним.

Процесс внедрения новых технологий в глобальном смысле несет в себе благо. Как удобно, сидя на диване буквально несколькими кликами посмотреть свою пенсию, пусть и весьма приблизительно или задать интересующий Вас вопрос относительно пенсии, никуда не ходив, и молниеносно получить на него ответ. Но пока еще далеко не все свободно владеют цифровыми технологиями, а проще говоря, многим, особенно пожилым людям сложно пользоваться интернетом, компьютером и прочими гаджетами. Да и в сельской местности пенсионеры адаптировались к цифровым условиям жизни хуже своих городских ровесников.

Следовательно, закрывая подразделения в маленьких и отдаленных населенных пунктах, мы, как минимум, лишаем пенсионеров, проживающих в подобных местах элементарного удобства. Зачастую добраться до более крупного населенного пункта пожилому человеку очень трудно или даже невозможно. Поэтому и здесь, по сути, происходит разрыв в условиях получения услуг пенсионного страхования в крупных городах и маленьких населенных пунктах.

Подобная ситуация произошла и в области негосударственного пенсионного страхования. Негосударственное пенсионное страхование возникло практически 30 лет назад в нашей стране как часть системы пенсионного страхования и рассматривалось к дополнительное по отношению к государственному. Однако пока система дополнительного негосударственного пенсионного страхования в нашей стране развита недостаточно.

По итогам 2019 года только1484,4 тысяч пенсионеров получают дополнительную пенсию, что составляет чуть более 3% от общего количества пенсионеров в стране. И преимущественно это жители г. Москвы, Московской области, г. Санкт- Петербурга и Ленинградской области, нескольких северных регионов. Причин этому несколько: недоверие населения к деятельности негосударственных пенсионных фондов (в 90 годы под вывеской НПФ зачастую скрывались финансовые пирамиды), отсутствие финансовых ресурсов у населения, низкий уровень финансовой грамотности и низкий уровень доступности услуги в отдалённых населенных пунктах. Последний пункт во многом объясняется и региональной спецификой.

Некоторое время назад был проведен анализ доступности услуг негосударственного пенсионного страхования на территории Саратовской области. И вот что он показал. По данным интернета, на территории Саратовской области действуют 7 представительств НПФ, из которых 6 находятся на территории г. Саратова, одно в г. Энгельс Саратовской области. Было одно представительство в г. Балаково Саратовской области, но оно закрылось.

Опять же по данным интернета нами была составлена таблица с адресами представительств НПФ, работающих на территории региона. Трудно оказалось прозвониться по указанным телефона. Попытка найти представительства по указанным в интернете адресам тоже не дала никаких результатов. Единственно «живым» оказался НПФ Сбербанка. И это в областном центре с практически с миллионным население. В районных муниципальных образования дело обстоит еще хуже.

В населенном пункте, где нет офиса НПФ или есть другие причины, ограничивающие доступность получения услуги, то можно выйти на официальный сайт НПФ, распечатать пакет документов на цветном принтере, заполнить их и отправить по почте. В отдаленном селе еще и цветной принтер надо поискать. Но психологически перечислить свои деньги не совсем понимая куда в случае чего обратиться может далеко не каждый. Особенно если речь идет о пожилом человеке. Информацию о количестве застрахованных в системе дополнительного негосударственного пенсионного страхования оказалось найти весьма проблематично. Но вряд ли это будет существенное количество жителей региона [10].

Необходимо признать, что региональные особенности пенсионного страхования существуют, и далеко не всегда они способствуют улучшению качества жизни населения вообще и пенсионеров в частности. Зачастую это порождает определенные проблемы и тормозит развитие пенсионного страхования. Для совершенствования развития системы пенсионного страхования и выравнивания позиций в этом вопросе все регионов и отдаленных населённых пунктов необходимо:

- приведение в соответствие прожиточного минимума пенсионера. Это не означает введение единого параметра, но сокращение разрыва необходимо. Хотя во многом эта проблему нужно решать в контексте выравнивания доходов населения в регионах;

- повышения финансовой грамотности населения и повышения информационной грамотности пенсионеров;

- создание территориальных подразделений Пенсионного фонда России, работающих в небольших населённых пунктах по всей стране;

- стимулирование развития добровольного негосударственного пенсионного страхования в регионах.

Полностью избежать региональной специфики в области пенсионного страхование невозможно, да и не нужно. Страна большая, многонациональная и система пенсионного страхования должна учитывает и географические условия и ментальные особенности населения. Но региональная специфика функционирования пенсионного страхования должна работать на благо пенсионера и всего населения страны.

1. Акимова Т. В., Выскребенцев А.Ю., Муравлева Т.В. Бюджетная система Российской Федерации: основы организации и функционирования. Учебно-методическое пособие для студентов высших учебных заведений неэкономических специальностей. Саратов 2017. С.106.

2. Беляева О.В. Инновационная деятельность экономических субъектов. Сборник Современное конкурентное развитие экономики и общества. Материалы III международной научно-практической конференции. 2017. С. 25-27.

3. Горелова К. Через интернет удобнее. Мой пенсионный фонд №3 (106) 2018. С.1.

4. Кириллова О.С. О новых подходах к администрированию налоговых расходов и оценке их эффективности. Вестник Саратовского государственного социально-экономического университета. 2018. №2 (71). С. 131-135.

5. Морозова Ю.В., Травкина Е.В. Цифровые технологии в российских банках: современное развитие и проблемы. Вестник Саратовского государственного социально-экономического университета. 2020. №1 (80). С. 96-99.

6. Мизякина О.Б., Мягкова Т.Л. Направления совершенствования системы обеспечения финансовой безопасности в условиях цифровизации экономики. В сборнике: Развитие инновационной экономики: проблемы и научные достижения. Материалы III Международной научно-практической конференции. Энгельс, 2020. С. 114-122.

7. Муравлева Т.В. Государственное пенсионное страхование в России Саратов. Издат центр СГСЭУ 2008. С.7.

8. Муравлева Т.В. Цифровая экономика на службе пенсионного страхования. Вестник Саратовского государственного социально-экономического института №3 (82) 2020 С.16-19

9. Набиева А.Р. Теоретические основы и современные тренды развития российской кооперации // Вопросы региональной экономики. 2019. № 3 (40). С. 73-79.

10. Набиева А.Р. Оценка структуры трудовых ресурсов и специализаций потребительской кооперации // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2019. № 3. С. 24-30

11. Суглобов А.Е., Черкасова Ю.И. Анализ налогового потенциала муниципальных образований в целях совершенствования механизма внутрирегионального бюджетного выравнивания // Экономический анализ: теория и практика. 2009. № 5 (134). С. 8-20.

12. Ржевская М.А., Шигорин Н.В Проблемы финансирования пенсионных выплат в Российской Федерации. Сборник трудов Страхование в системе финансовых услуг в России: место, проблемы, трансформация. Костромской государственный технологический университет (Кострома). 2017. С.75

13. Турчак Е.И. Информационные технологии в Пенсионном фонде. Информационный портал Государство, Бизнес, IT. Код доступа: http://www.tadviser.ru/index.php/%D0%A1%D

14. Официальный сайт ПФР Код доступа: https://pfr.gov.ru/about/about/