Люберцы, Россия

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ГРНТИ 06.51 Мировое хозяйство. Международные экономические отношения

В статье проведен анализ понятия «механизм единого окна», применяемого за рубежом и в практике стран ЕАЭС. Показано, что переход на безбумажные технологии является особенностью таможенного контроля и выступает одним из важных показателей развития национального механизма «единого окна».В работе проанализировано соответствие таких элементов, как СМЭВ и КПС «Портал Морской Порт» с эталонной моделью национального механизма «единого окна». Установлено, что КПС «Портал Морской Порт» может рассматриваться как пилотный проект по реализации механизма «единого окна», но не является тем продуктом, который представляет из себя «единое окно», т.к. не удовлетворяет требованиям создания механизма «единого окна».Установлено также, что в механизме «единого окна», существующего в России, как стране-участнице ЕАЭС, не проработано взаимодействие между бизнес-сообществом (B2B) и между бизнесом и государством (B2G). В статье показано, что эталонная модель «единого окна», существующая за рубежом, содержит комплексное представление о механизме «единого окна», его сфере охвата, едином информационном пространстве. Выявлены проблемы дальнейшего развития механизма «единого окна», а также направления их решения.

единое окно, ЕАЭС, международная торговля, межведомственное взаимодействие

Анализ подходов к пониманию термина «единое окно»

При осуществлении международной торговли товарами, в частности, при осуществлении таможенного контроля за перемещением товаров и транспортных средств через таможенную границу ЕАЭС, ФТС России применяет различные механизмы: интеллектуальные, кадровые, информационные и другие. Применение различных механизмов таможенного контроля товаров обусловлено тем, что с целью обеспечения беспрепятственного товарооборота в нашей стране и обеспечения высокого уровня экономической безопасности, таможенным органам необходимо сокращать сроки проведения документального и фактического контроля в отношении товаров и транспортных средств. Более того, последние годы ФТС России активно развивает механизм электронной таможни, чего невозможно достичь в полной мере без применения механизма «единого окна».

Термин «единое окно» широко используется в международной торговле, и развитие такой системы является ключевым стратегическим элементом упрощения процедур торговли. На сегодняшний день необходимо развивать систему «единого окна», которая позволила бы упростить перемещение товаров и транспортных средств через таможенную границу, сокращая при этом издержки участников ВЭД, так и повысить результативность мер, принимаемых контролирующими органами. Таможня является крупнейшим и наиболее важным органом трансграничного регулирования, поскольку охватывает большой спектр процессов, осуществляемых при пересечении товарами и транспортными средствами границы.

При внедрении механизма «единого окна» государственным органам власти и участникам ВЭД в своей деятельности необходимо руководствоваться разработанными рекомендациями и стандартами, принятыми на международном уровне такими международными организациями, как Европейская экономическая комиссия ООН, СЕФАКТ ООН, Всемирная таможенная организация, Конференция ООН по торговле и развитию (ЮНКТАД).

В соответствии с Рекомендацией [2] под «единым окном» понимается «механизм, позволяющий сторонам, участвующим в торговых и транспортных операциях, представлять стандартизированную информацию и документы с использованием единого пропускного канала в целях выполнения всех регулирующих требований, касающихся импорта, экспорта и транзита». В случае если информация подается в электронном формате, то отдельные элементы данных должны предоставляться только один раз.

В таблице 1 представлен детальный разбор данного понятия в соответствии с этой рекомендацией.

Таблица 1

Понимание понятия «единого окна» в соответствии с [2]

|

Кто? |

Стороны, участвующие в торговле и транспортировке |

|

Что? |

Стандартизированная информация и документация |

|

Где? |

Единая точка входа |

|

Когда/Почему? |

Выполнение всех нормативных требований в отношении импорта, экспорта и транзита товаров |

|

Как? |

Электронные элементы данных должны представляться только один раз |

На уровне ЕАЭС определение механизма «единого окна» нормативно закреплено в [5].

Проведя сравнительный анализ понимания термина «единое окно», утвержденного на международном и наднациональном уровнях, можно сделать вывод, что сущность понятия «единого окна» в обоих документах раскрывается идентично. На уровне ЕАЭС при трактовке рассматриваемого понятия соблюдены все основные элементы, регламентированные международной рекомендацией. Такими элементами являются стандартизированная информация, единый пропускной канал и однократность представления документов и сведений.

Под механизмом «единого окна» понимается электронное информационное взаимодействие таможенных органов и иных уполномоченных ГКО, которое позволяет при осуществлении таможенного декларирования товаров и их дальнейшего таможенного контроля осуществлять со стороны декларантов однократность предоставления сведений о перемещаемом через таможенную границу ЕАЭС товаре. То есть, в случае, если, например, в отношении ввозимого на таможенную территорию ЕАЭС товара помимо таможенного контроля применяется фитосанитарный контроль, то при применении технологии «единого окна» декларанту товара не будет нужно представлять разрешительные документы (фитосанитарный сертификат) в таможенные органы и в Федеральную службу по ветеринарному и фитосанитарному надзору (далее – Россельхознадзор), достаточно будет просто получить фитосанитарный сертификат в Россельхознадзоре и указать сведения о нем в графе 44 электронной декларации на товары (ЭДТ), а должностное лицо таможенного органа, в случае необходимости, осуществит электронный запрос из единой базы данных сведений о фитосанитарном сертификате [11].

Стоит отметить, что Соглашением об упрощении процедур торговли также закреплена необходимость создания системы «единого окна».

Необходимость развития механизмов «единого окна» в ЕАЭС обусловливается:

– высоким уровень экономической интеграции;

– каждая страна, входящая в ЕАЭС, имеет национальный проект развития механизма «единого окна»;

– общими подходами по упрощению процедур торговли, основанными на международных рекомендациях.

Соответственно, планируется подавать документы, необходимые для проведения таможенного и иных видов контроля, преимущественно в электронной форме в единый координирующий орган, откуда другие органы власти будут иметь доступ к необходимой информации. «Единое окно» должно стать одним из важных инструментов упрощения процедур торговли.

На основании анализа [5] выделены следующие ключевые направления развития механизма «единого окна»:

- Сближение подходов по развитию национальных механизмов «единого окна».

- Развитие национальных механизмов «единого окна».

- Взаимное признание электронных документов, необходимых для осуществления ВЭД.

- Организация информационного взаимодействия.

Данные направления позволят создать эффективную систему регулирования и контроля внешнеэкономической деятельности. При этом первые два направления можно отнести к реализации на национальном уровне, а вторые два – на наднациональном уровне.

Известно, что выделяют 3 формата взаимодействия сторон в рамках «единого окна»:

- B2B, что означает businesstobusiness (между частными компаниями);

- B2G, что означает businesstogovernment (между частными компаниями и государством);

- G2G, что означает governmenttogovernment (между органами государственной власти).

Необходимо отметить, что Решением утверждена структура эталонной модели российского механизма «единого окна», которая по плану Правительства Российской Федерации должна быть реализована к 2022 году (рис. 1).

Рис. 1. Структура эталонной модели национального механизма «единого

окна»

Эталонная модель механизма должна соединить в единую информационную сеть всех участников внешнеторгового процесса, не только уполномоченных ГКО: участников ВЭД, таможенные органы, другие уполномоченные государственные контролирующие органы, банки, страховые организации и т.д.

Разработка и внедрение в процесс таможенного декларирования и таможенного контроля товаров и транспортных средств механизма «единого окна» преследует достижение следующих целей со стороны таможенных и иных уполномоченных ГКО:

– повышение качества предоставления государственных услуг участникам ВЭД путем сокращения сроков проведения таможенного контроля и иных форм государственного контроля, предусмотренных таможенным законодательством ЕАЭС и Российской Федерации;

– повышение уровня управления рисками, связанными с несоблюдением участниками ВЭД таможенного законодательства ЕАЭС и Российской Федерации;

– упрощение административных процедур в вопросах государственного регулирования внешнеторгового оборота Российской Федерации;

– развитие искусственного интеллекта, путем анализа цифровизированной информации о товарах и транспортных средствах;

– сокращение материальных издержек участников ВЭД, связанных с помещением товаров и транспортных средств под различные таможенные процедуры;

– оптимизация кадрового ресурса уполномоченных ГКО и т.д [22].

Внедрение и дальнейшее применение механизма «единого окна» позволит государственным органам и участникам ВЭД в соответствии с Решением [5] достигнуть результатов, указанных на рисунке 2.

Рис. 2. Преимущества применения механизма «единого окна»

Механизм «единого окна» представляет собой эффективную электронную систему обмена данных, которая позволит ускорить время прохождения товара через таможню и минимизировать человеческий фактор. Данная система предполагает регистрацию документов на груз в онлайн-режиме. Декларант подает документы всего один раз в одно место, выпуск товара ускоряется, затраты уменьшаются. Так, таможенные представители, предприниматели, таможня и контролирующие органы будут объединены в один контрольный интерфейс, т.е. не нужно приезжать к таможенным терминалам и подавать документы, не пребывать на саму таможню, все происходит в электронном виде.

С точки зрения этапов таможенного контроля, на сегодняшний день эффективнее всего механизм «единого окна» применяется при проведении фактического и документального контроля в международных пунктах пропуска, поскольку у пограничных структурных подразделений государственных органов есть возможность осуществлять государственный контроль за перемещением товара и транспортных средств через таможенную границу ЕАЭС, находясь в полном электронном взаимодействии. То есть, транспортное средство международной перевозки, которое прибыло на пограничный пункт пропуска, передается от одного государственного органа в другой без дублирования предоставления таможенной документации. На рисунке 3 представлена сфера охвата механизма «единого окна», которая реализовывается с учетом трех форматов взаимодействия, что соответствует эталонной модели анализируемого механизма.

Рис. 3. Сфера охвата национального механизма «единого окна» [13]

Региональное единое окно строится из следующих составляющих, являющихся этапами построения «единого окна»:

- Безбумажная таможня, то есть электронная таможня является ядром «единого окна» и первым шагом на пути к созданию национальной системы.

- Экспортно-импортное единое окно, которое появляется, когда таможня начинает взаимодействовать с другими государственными контролирующими органами (проверяет сертификаты, разрешения, берет на себя иные формы контроля).

- Портовое единое окно на границе, представляющее собой систему информирования государственных органов на границе, перевозчиков о прибытии транспортного средства и груза.

- Национальное единое окно образуется, когда эти два единых окна – портовое и экспортно-импортное объединяются.

- Региональное единое окно (объединение национальных единых окон).

Применение механизма «единого окна» предусматривает полный безбумажный документооборот, сокращение финансовых затрат и временных потерь, доступ к сервисам «единого окна» 24 часа в сутки 7 дней в неделю, прозрачность и предсказуемость бизнес-процессов, минимизацию случаев нарушения законодательства и непосредственно осуществление операций на всей территории ЕАЭС.

Cущность механизма «единого окна» заключается в том, чтобы в максимально возможной степени упростить перемещение товаров через таможенную границу ЕАЭС, что впоследствии должно привести к увеличению товарооборота как Российской Федерации, так и других стран-участниц ЕАЭС, но сохранив при этом высокую эффективность защитной функции уполномоченных ГКО.

Также необходимо отметить, что механизм «единого окна» позволит развивать систему управления рисками, как основной элемент функционирования электронной таможни в Российской Федерации, что позволит большей категории товаров применять такую информационную технологию как автоматический выпуск. Это связано с тем, что ЕАИС таможенных органов, находясь в электронном информационном взаимодействии с ЕАИС иных уполномоченных ГКО, сможет без участия должностного лица таможенных органов анализировать информацию о товаре и его декларанте и в случае отсутствия видимых признаков нарушения таможенного законодательства ЕАЭС, ЕАИС таможенных органов сможет применять к товарам технологию автоматического выпуска.

В результате можно сделать следующие выводы:

Переход на безбумажные технологии является особенностью таможенного контроля и выступает одним из важных показателей развития механизма «единого окна».

На сегодняшний день таможенными органами применяется множество информационных технологий, среди которых можно выделить ЦЭД, СМЭВ, автоматическая регистрация и автоматический выпуск товаров, АПС «Личный кабинет участника ВЭД», позволяющие достичь сокращения сроков помещения товаров под таможенные процедуры и их дальнейшего выпуска в целом.

От современных технологий таможенного контроля требуется внедрение перспективных таможенных технологий таких как «единое окно, которое служит эффективным инструментом упрощения процедур международной торговли, ускорения процессов, связанных с выпуском товаров, перехода на полностью безбумажные технологии.

В ходе анализа понятия «единое окно», представленного в [5] , установлено, что под «единым окном» понимается механизм, обеспечивающий эффективное электронное взаимодействие торгового сообщества и ГКО посредством однократного представления данных через единую информационную платформу. Анализ рассматриваемого понятия, представленного в таблице 1, показал, что в ЕАЭС понятие соответствует международному, поскольку отражены все его основные элементы.

В ЕАЭС уже разработана эталонная модель реализации принципов «единого окна», представленная на рисунке 1. В результате анализа нормативных документов ([2], [5], [6]) установлено, что сущность механизма «единого окна» состоит соответственно в использовании стандартизированной информации, единого пропускного канала и в однократном представлении документов и сведений. Рассматриваемый механизм дает возможность заинтересованным лицам в онлайн-режиме представлять необходимые документы и сведения, которые в свою очередь перераспределяются и затем обрабатываются и анализируются государственными органами власти. В случае если ГКО недостаточно сведений для принятия решения, то заинтересованное лицо по запросу ГКО представляет через единый пропускной канал только недостающие сведения. Особенностью данного механизма является обеспечение гибкости и прозрачности выполняемых действий, поскольку заинтересованные лица должны иметь всестороннее представление на всех этапах движения товара.

Установлено, что отличительной чертой эталонной модели является следующая: учитывая форматы взаимодействия при реализации анализируемого механизма, информацию в «единое окно» должны подавать перевозчики, импортеры/экспортеры, логистические компании, банки, страховые организации и иные участники информационного обмена. То есть, не только участники государственного сектора, но и бизнес-сообщества.

2.1. Единое окно: российская практика применения

Несмотря на то, что электронные таможенные технологии применяются российскими таможенными органами достаточно давно, применение механизма «единого окна» в России не реализовано в должном образе.

Одним из основных направлений развития механизма «единого окна» является информационное взаимодействие. Взаимодействие ФТС России с иными государственными органами власти осуществляется в рамках межведомственного взаимодействия.

В целях совершенствования таможенного контроля и упрощения порядка совершения таможенных операций в России осуществляется межведомственное взаимодействие, формой которого является обмен информацией в электронном виде между таможенными органами и иными федеральными органами исполнительной власти (далее - ФОИВ). СМЭВ позволяет получать информацию в онлайн-режиме, необходимую должностным лицам таможенных органов для принятия решения о выпуске товара при совершении таможенных операций и проведении таможенного контроля.

Уровень развития СМЭВ в России позволяет ФОИВ в кратчайшие сроки получать информацию о выданных разрешительных документах (например, сертификат соответствия, декларация соответствия) с момента направления запроса в СМЭВ.

Применение механизма «единого окна» предусматривает электронный обмен сведениями (стандартизированными документами) между таможенными органами и иными уполномоченными ГКО, которые осуществляют контроль за внешнеторговым оборотом товаров в нашей стране и реализуется это через СМЭВ.

Для организации информационного взаимодействия ФТС России с иными ФОИВ через СМЭВ был разработан комплекс программных средств «Взаимодействие ИС» (далее – КПС «Взаимодействие ИС»). Данная система предназначена для приема и обработки электронных сообщений, которые содержат запросы как единой автоматизированной системы таможенных органов (далее – ЕАИС ТО), так и информационных систем ФОИВ, а также осуществление их передачи.

Эффективность использования СМЭВ во многом зависит от корректности указания участником ВЭД данных предоставляемых документов и сведений в ДТ, необходимых для проведения таможенного контроля, поскольку неверное указание сведений ведет, как отмечалось выше, к дополнительной проверке заявленных сведений, что значительно повышает время совершения таможенных операций и проведения таможенного контроля.

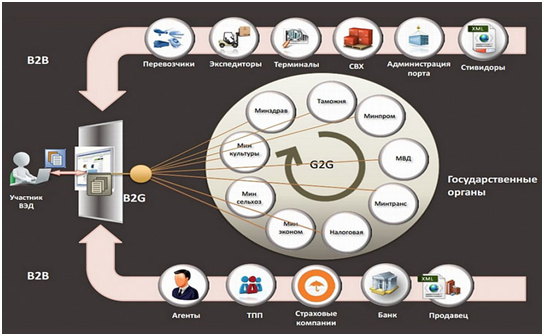

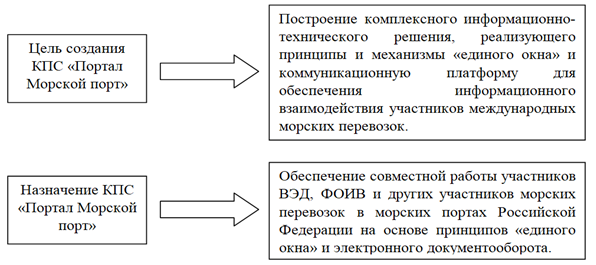

Проанализируем практику применения механизма «единого окна» в Российской Федерации в морских пунктах пропуска, который применяется в России на 8 таможенных постах. В морских пунктах пропуска механизм «единого окна» реализуется посредством взаимодействия участников ВЭД и ГКО через подсистему «Портал Морской порт». В Письме ФТС России от 26.01.2017 № 09-126/03669 закреплена цель создания комплекса программных средств «Портал Морской порт» (далее – КПС «Портал Морской порт»), а также его назначение. В настоящее время механизм «единого окна» представляет собой систему, представленную на рисунке 4.

Рис. 4. Общие сведения о КПС «Портал Морской порт»

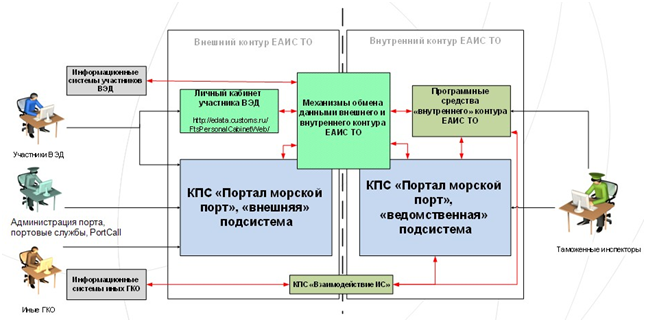

На рис. 5 представлены архитектурно-технические аспекты данной системы.

Рис. 5. Архитектурно-технические аспекты КПС «Портал Морской порт»

Из рисунка 5 видно, что анализируемая система разделена на 2 части: внешнюю и внутреннюю. Внутренняя часть позволяет должностному лицу таможенного органа работать в защищенном сегменте, обеспечивая интеграцию с другими системами ЕАИС ТО. Посредством ведомственной подсистемы обеспечивается автоматизация функций, осуществляемых должностным лицом таможенного органа при проведении документального оформления и таможенного контроля, а также возможность получения информации в процессе обработки данных из других информационных подсистем ЕАИС ТО, таких как, КПС «Взаимодействие ИС». При принятии решений должностные лица таможенных органов через систему КПС «Портал Морской порт» обмениваются с ГКО, осуществляющими ветеринарный, санитарно-карантинный и иные виды контроля на границе, информацией и запросами в отношении прибывающей или убывающей продукции. Отсюда вытекают такие основные функции ведомственной подсистемы, как обмен данными с программными продуктами ЕАИС ТО и с системами ФОИВ в рамках СМЭВ. В свою очередь, участник ВЭД подает все необходимые документы и сведения через Личный кабинет участника ВЭД. Как видно из анализируемого рисунка 5, участниками информационного процесса во внешней подсистеме выступают должностные лица иных ГКО, представители администрации морского порта и непосредственно участник ВЭД, также пользователем рассматриваемой подсистемы может выступать перевозчик, оператор морского терминала, во внутренней – должностное лицо таможенного органа (таможенный инспектор). Ведомственная подсистема предоставляет доступ к функционалу системы посредством ведомственной интегрированной телекоммуникационной сети с рабочего места должностного лица таможенного органа.

КПС «Портал Морской порт» функционирует в восьми объектах пилотной зоны – таможенных постах.

В работе проведен анализ взаимодействия таможенных органов с заинтересованными участниками при совершении таможенных операций в морском пункте пропуска с применением КПС «Портал Морской порт», в результате чего установлено, что на сегодняшний день, Портал является единственным информационным продуктом, который позволяет обмениваться информацией о судне между судовладельцами и таможенными органами в электронном формате. Также стоит отметить, что данный продукт позволяет осуществлять выпуск товара до его фактического размещения в зоне таможенного контроля.Однако, в ходе исследования установлено, что с точки зрения соответствия на эталонную модель система имеет и ряд недостатков, к которым можно отнести:

– отсутствие взаимодействия с такими ГКО, как например, Россельхознадзор, поскольку они не работают с данным программным продуктом;

– перевозчик представляет информацию о судне не только в КПС «Портал Морской Порт», но и в такую информационную систему, как PortCall, что свидетельствует о неоднократном представлении стандартизированной информации;

– технической составляющей Портала не предусмотрена возможность поиска по заданному критерию, например, по получателю, что говорит об отсутствии дифференциации участников ВЭД с точки зрения СУР;

– ввод информации вручную как участниками ВЭД, так и таможенными органами приводит к значительным временным затратам

Выводы

Таким образом, можно сделать вывод, что механизм «единого окна» в нашей стране на сегодняшний день находится на этапе своего развития, то есть задачи, которые поставлены перед ФТС России и иными уполномоченными ГКО в вопросах применения механизма «единого окна», решены не полностью, что свидетельствует о необходимости работы над данной областью сотрудничества государственных органов.

Проанализировав техническую сторону использования механизма «единого окна», установлено, что для того, чтобы у уполномоченного ГКО была возможность получения доступа к данному механизму, необходимо, чтобы все должностные лица, которые размещают информацию о товарах и декларантах в своей информационной системе, имели электронную цифровую подпись. Применение электронной цифровой подписи при работе с документами, которые загружаются в ЕАИС государственных органов, позволяет обеспечить их защиту от несанкционированного использования.

Установлено, что в России СМЭВ и КПС «Портал Морской Порт» рассматриваются как национальные элементы механизма «единого окна» при осуществлении таможенного контроля. КПС «Портал Морской Порт» может рассматриваться как пилотный и единственный на настоящее время проект по реализации механизма «единого окна». Однако в работе показано, что данный КПСне является тем продуктом, который представляет собой «единое окно» по следующим причинам.

Во-первых, отсутствует единый пропускной канал, во-вторых, в данную систему подаются не документы и сведения, а предварительная информация о товарах и судне, в-третьих,при представлении стандартизированных данных не реализуется однократность их представления, что не удовлетворяет требованиям создания механизма «единого окна».

В ходе исследования показано отсутствие в настоящее время взаимодействия между бизнес-сообществом (B2B) и между бизнесом и государством (B2G), являющееся частью эталонной модели. Так, в работе проанализировано соответствие таких элементов, как СМЭВ и КПС «Портал Морской Порт» с эталонной моделью национального механизма «единого окна» (представлена на рисунке 1). Из чего следует, что в России, как стране-участнице ЕАЭС, не проработано взаимодействие между бизнес-сообществом (B2B) и между бизнесом и государством (B2G). В рамках СМЭВ отлажено взаимодействие только между различными федеральными органами власти. Данная система изначально была разработана для межведомственного взаимодействия государственных органов власти и не учитывала интересы иных участников внешнеторгового обмена, таких как, например, таможенные представители, торгово-промышленные палаты, банки, страховые компании и другие. Вместе с тем такая информация является основополагающей для самой сущности «единого окна».

Анализ механизма работы «единого окна» в Российской Федерации показал, что данная информационная технология, применяемая государственными органами для осуществления контроля за перемещением товаров и транспортных средств международной перевозки позволяет минимизировать дублирование действий, как со стороны декларантов, так и со стороны должностных лиц таможенных органов, однако на современной стадии своего развития механизм «единого окна» в нашей стране требует совершенствования.

1. Международная конвенция от 18.05.1973 «Об упрощении и гармонизации таможенных процедур» (Киотская конвенция) // СПС «КонсультантПлюс».

2. Рекомендация Европейской экономической комиссии Организации Объединенных Наций № 33: «Рекомендация и руководящие принципы по созданию механизма «единого окна» для улучшения эффективного обмена информацией между торговыми организациями и государственными органами» (Женева, июль 2005) // Официальный сайт Евразийской экономической комиссии. URL: http://www.eurasiancommission.org.

3. Соглашение Всемирной торговой организации об упрощении процедур торговли // Официальный электронный фонд правовой и нормативно-справочной информации. URL: http://docs.cntd.ru.

4. Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // СПС «КонсультантПлюс».

5. Решение Высшего Евразийского экономического совета от 29.05.2014 № 68 «Об Основных направлениях развития механизма «единого окна» в системе регулирования внешнеэкономической деятельности» // СПС «КонсультантПлюс».

6. Решение Высшего Евразийского экономического совета от 08.05.2015 № 19 «О плане мероприятий по реализации Основных направлений развития механизма «единого окна» в системе регулирования внешнеэкономической деятельности» // СПС «КонсультантПлюс».

7. 7. Решение Евразийского межправительственного совета от 30.04.2019 № 6 «Об Описании эталонной модели национального механизма «единого окна» в системе регулирования внешнеэкономической деятельности» [Электронный ресурс]. URL: https://www.alta.ru/tamdoc/19ms0006/.

8. Решение Коллегии Евразийской экономической комиссии от 28.09.2015 № 123 «О Методике оценки состояния развития национальных механизмов «единого окна»» [Электронный ресурс]. URL: https://www.alta.ru/tamdoc/15kr0123/.

9. Баландина Г.В., Пономарев Ю.Ю., Синельников-Мурылев С.Г. Таможенное администрирование в России: какими должны быть современные процедуры. М.: Дело, 2019. 100 с.

10. Белоусова Т.И. Антонова Е.И. Современные технологии таможенного администрирования. // Таможенная политика на Дальнем Востоке. 2017. № 1. С. 16-27.

11. Белоусова Т. И., Антонова Е. И., Романов В. В., Шаланина Н. А. Взаимодействие таможенных органов с государственными контрольными органами в пунктах пропуска свободного порта Владивосток // Таможенная политика России на Дальнем Востоке. 2017. № 3 (80). С. 16-26.

12. Бойкова М.В. Зарубежный опыт таможенного администрирования: монография. / М.В. Бойкова. М.: РИО РТА, 2017. 130 с.

13. Бондаренко А.В.. Презентация «Об эталонной модели национального механизма «единого окна»». Департамент таможенного законодательства и правоприменительной практики. // Официальный сайт ЕЭК. URL: http://www.eurasiancommission.org.

14. Бормотова Е.Г. Межведомственное информационное взаимодействие - элемент совершенствования организации и повышения эффективности деятельности таможенных органов. // TransportbusinessinRussia. 2019. С. 108-110.

15. Вакорина Е.А., Вакорин Д.В. Межведомственное взаимодействие в целях совершенствования таможенного контроля. // Вестник Российской таможенной академии. 2019. № 3. С. 15-22.

16. Дулатова А.А. Предварительное информирование, как шаг в будущее информационных таможенных технологий. // Тенденции развития науки и образования. 2019. № 47. С. 18-21.

17. Коростелев В.Ю. Вечные перспективы построения российского механизма «единого окна» [Электронный ресурс]. URL: https://www.tks.ru.

18. Костин А.А., Костина О.В., Москаленко О.А. Создание и функционирование «единого окна» в Евразийском экономическом союзе: проблемы и перспективы. // Вестник МФЮА. 2017. № 4. С. 95-104.

19. Макрусев В.В., Журба Ю.А. Развитие механизма «единого окна» в целях обеспечения безопасности и содействия торговле: мировой и отечественный опыт. // Экономический анализ: теория и практика. 2019. Т. 18, № 9. С. 1630-1645.

20. Новиков М.Б. Анализ проблем функционирования единого экономического пространства Евразийского экономического союза и разработка мер по их решению. // Наука и современность. 2018. № 9. С. 65.

21. Секербаева Д.К., Мозер С.В. Актуальные вопросы развития механизма «единого окна» в Евразийском экономическом союзе в современных условиях // Зеленый коридор. 2018. № 1 (3).

22. Тонконог В.В., Филатова Е.В., Головань Т.В. Комплекс программных средств «Портал «Морской порт»» как функциональный элемент механизма «единого окна» // Вестник Российской таможенной академии. 2019. № 2. С. 49-56.