Костромская область, Россия

с 01.01.2016 по 01.01.2020

Балашиха, г. Москва и Московская область, Россия

Россия

Предметом исследования в данной статье являются институты контрольно-ревизионной деятельности в бюджетной сфере в современных условиях. Цель исследования - структурирование системности и новаций в императивной субъект-объектной сфере контроля и ревизии в бюджетной сфере, как основного аспекта управления государственными (муниципальными) учреждениями. Методы исследования: общенаучные методы, системный и институциональный анализ. В данной статье обобщены теоретические основы контрольно-ревизионной деятельности, систематизирована современная институциональная структура внутреннего и внешнего государственного (муниципального) финансового контроля Российской Федерации, новации в законодательном обеспечении внутреннего государственного (муниципального) финансового контроля.

экономические отношения, системный анализ, инновации, бюджетная сфера, институты, контрольно-ревизионная деятельность, управление государственными финансами

Актуальность темы. Важнейшим направлением деятельности органов государства и муниципальных образований является контроль за различными сферами общественной жизни. Контроль государства и муниципальных образований в области публичных финансов и финансовых отношений в науке финансового права нашел отражение в специфических институтах финансового контроля. Особенностью данных институтов является то, что они носят императивный характер, находятся в постоянной динамике, которая определяется и динамикой законодательных изменений и выстраиванием на этой основе субъект-объектных отношений между органами контроля и объектами контроля – бюджетными учреждениями в ходе реализации контрольной функции. Кроме того, институты контроля должны адекватно отражать и динамику экономических отношений, складывающихся в самой бюджетной сфере под влиянием различных базисных новаций – реальных изменений в сфере общественных (публичных) финансов в воспроизводстве общественных благ.

Теоретические основы и степень разработанности проблемы.

Контроль трактуют в узком и широком смысле. В узком смысле, это проверка объекта управления, одна из функций управления, непосредственный механизм воздействия и исследования объекта управления. В широком смысле, контроль – это проверка соблюдения и выполнения нормативно установленных задач, планов и решений, т.е. здесь отражено взаимодействие системы установленных норм (формальных институтов разного уровня) с объектами управления через механизм воздействия на данный объект (посредством методов, методик и технологий).

Государственный финансовый контроль – это один из элементов системы государственного контроля. «Это контроль государства и муниципальных образований в лице компетентных органов, а также иных уполномоченных органов за законностью и целесообразностью действий в процессе аккумулирования, распределения и использования денежных фондов государства и муниципальных образований в целях эффективного социально-экономического развития страны [2]».

Правовые основы современного государственного финансового контроля исследованы явно недостаточно, хотя Д.В. Шепелева, О.В. Попова отмечают, что в контрольной и надзорной деятельности сферы бюджетных финансов проводится «крупномасштабная реформа» [12], но при этом попытки конкретизации и систематизации этих реформ весьма ограничены, не опираются на всю систему современных нормативных актов, раскрывая лишь их логическое содержание. В финансовом праве обычно выделяют три подотрасли (подсистемы): 1) денежное право или право денежного обращения; 2) бюджетное право; 3) налоговое право [1], при этом самостоятельной системы права контрольно-ревизионной деятельности не выделяется, что не соответствует действительности, сложности и самостоятельности данной сферы права.

Ревизия, как метод государственного финансового контроля в бюджетных организациях, более подробно исследуется Л.А. Майсиговой [8], следовательно, ревизия входит в состав государственного финансового контроля. Ревизия связана с контролем «по факту», она не является частью предварительного контроля. Классификационных критериев и соответственно видов ревизий достаточно много, обычно данные классификации даются в классических учебниках по контролю и ревизии [9], а также целенаправленно уточняются, дополняются, например у А.В.Иванова [5].

Безусловно, содержание финансовой контрольно-ревизионной деятельности определяется ее целями, задачами, функциями и принципами [4], где «контроль не самоцель, а неотъемлемая часть системы регулирования» [7] финансами на разных уровнях управления экономикой.

Результаты исследования.

Обобщение теории. Сущность, а с точки зрения доминирующего подхода позитивизма в исследованиях, содержание понятия контроля и ревизии, их классификация обычно дается применительно не только к бюджетной сфере; и тем более, исследования часто не обращают внимания на следующие моменты: на императивность отношений, складывающихся в сфере контроля бюджетных организаций и учреждений, которые жестко регламентированы современной системой их нормативного регулирования.

Тем не менее, систематизация теории и методических основ исследуемых понятий дает возможность строить целеполагание и проектное развитие сферы контрольно-ревизионных отношений и в бюджетной сфере. Такой подход оправдан сточки зрения движения в исследовании от общего к частному, но специфика контрольной системы в бюджете, конечно, существенно выделяет данную сферу и предполагает необходимость, в известной мере, специального обособленного исследования.

Контроль, безусловно, является самостоятельной функцией управления. Трактовка этой функции может иметь общие подходы и частные, которые связаны с системой, в которой реализуется функция контроля. Любая контролируемая система реализует реальные экономические отношения, следовательно, особые социально-экономические характеристики данной системы (ее масштаб, отраслевая принадлежность и т. д.) и формируют специфику институционального (нормативного) обеспечения и механизмов контроля данных экономических отношений. Бюджетная система формирует специфику реализации контрольной функции, которая связана со спецификой финансово-экономических отношений и с системой нормативно-правового регулирования контрольно-ревизионной деятельности в данной сфере. Новации в правовом обеспечении контроля достаточно самостоятельны и формируют новые направления исследований в проблемном поле. Исследования в таком направлении позволяют повышать эффективность управления государственными финансами [11] и решать проблемы воспроизводства общественных благ [3, 10].

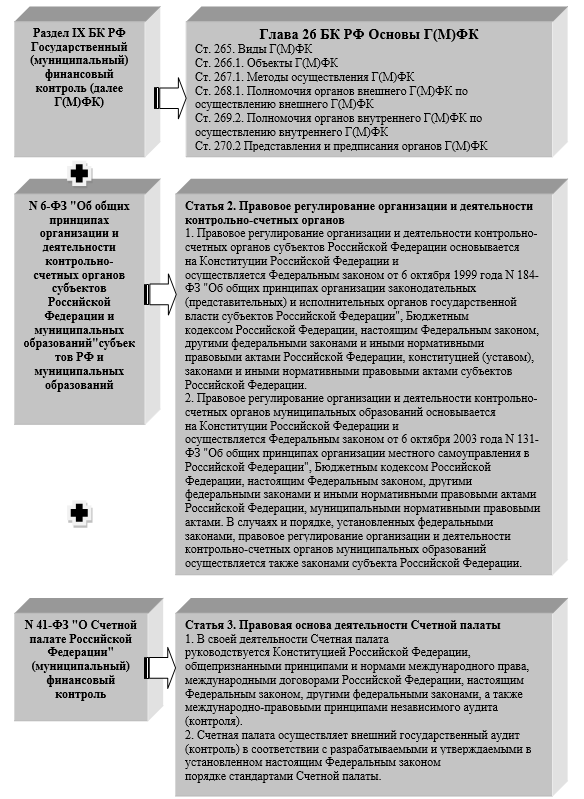

В силу императивности сущность и содержание государственного (муниципального) финансового контроля раскрывается в нормативных актах, а именно, в статье 265 Главы 26 БК РФ (раздел IX).

Системность контрольно-ревизионной деятельности в Российской Федерации (как взаимосвязанность и взаимодействие отдельных элементов) обеспечивается системностью институтов. В данную систему входят: нормативно-правовое регулирование (формальные институты, законодательство, регулирующее данную сферу – сферу исследуемых финансово-контрольных отношений в бюджете) (рис. 1), объекты и субъекты контроля (рис. 2).

Рис. 1. Нормативно-правовые акты, характеризующие базовые положения, общие принципы организации и деятельности системы государственного (муниципального) финансового контроля

Базовые положения, общие принципы организации и деятельности системы государственного (муниципального) финансового контроля регулируются нормативно-правовыми актами (рис.1). Данные нормативно-правовые документы являются базовыми элементами в институциональном обеспечении нормативного регулирования исследуемого контроля, они регулируют субъект-объектные отношениями императивного характера, возникающими, с одной стороны, между органами внутреннего и внешнего государственного (муниципального) финансового контроля (субъектами контроля) и, с другой стороны, государственными (муниципальными) учреждениями (объектами исследуемого контроля) (рис. 2).

Статья 265 Главы 26 БК РФ (Раздел IX) трактует виды государственного (муниципального) финансового контроля, и соответственно однозначно выделяет следующие институты в исследуемой системе (группа институтов, вступающих в субъект-объектные отношения при реализации контрольной функции управления государственными финансами): это органы внутреннего и внешнего государственного (муниципального) финансового контроля (субъекты контроля); а также статья 266.1 Главы 26 БК РФ (Раздел IX) определяет в исследуемой системе объекты государственного (муниципального) финансового контроля (рис.2).

За деятельностью государственных (муниципальных) учреждений, как объекта государственного (муниципального) контроля, осуществляется как внешний, так и внутренний государственный (муниципальный) контроль (рис.2), при этом проверки финансово-хозяйственной деятельности, проводимые учредителем в отношении своих подведомственных учреждений в силу норм ст. 265 БК РФ, не относятся к мероприятиям внутреннего и внешнего государственного (муниципального) финансового контроля.

Далее рассмотрим более подробно содержание видов государственного (муниципального) финансового контроля и их институциональное (законодательное) обеспечение.

Внешний государственный (муниципальный) финансовый контроль.

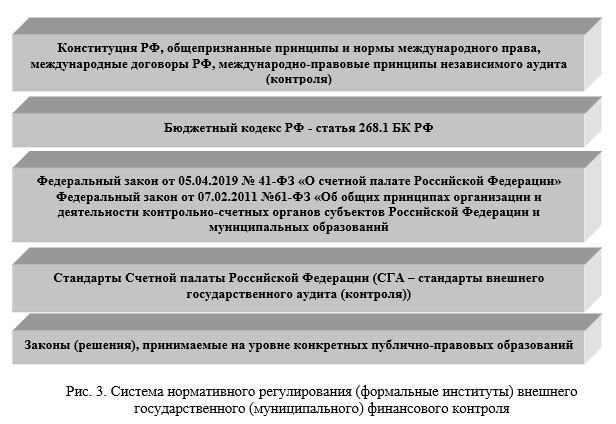

Система институционального законодательного обеспечения внешнего (муниципального) финансового контроля представлена на рис. 3.

Мероприятия по внешнему контролю включают (ст. 268.1 БК РФ):

- контроль за соблюдением законодательства в сфере бюджетных правоотношений, правовых актов, которые регулируют бюджетные обязательства разного уровня, а также за соблюдением условий контрактов, договоров (соглашений);

- контроль за достоверностью, полнотой и соответствием нормативным требованиям составления и представления бюджетной отчетности главных администраторов бюджетных средств, квартального и годового отчетов об исполнении бюджета;

- контроль в иных сферах (в соответствии с нормами 41-ФЗ и 6-ФЗ).

В рамках реализации контрольных мероприятий по внешнему контролю органами (субъектами) контроля проводятся проверки, ревизии, анализ, обследования, мониторинг в соответствии с положениями Федеральных законов № 41-ФЗ, 6-ФЗ. В случае выявления нарушений составляются и направляются: представления, предписания (объектам контроля); уведомления о применении бюджетных мер принуждения (финансовым органам).

Внутренний государственный (муниципальный) финансовый контроль.

Органы внутреннего государственного (муниципального) финансового контроля (Федеральное казначейство, органы государственного (муниципального) финансового контроля, являющиеся органами исполнительной власти субъектов РФ (органы местных администраций)) осуществляют (ст. 269.2 БК РФ):

- контроль за соблюдением положений правовых актов, регулирующих бюджетные правоотношения;

- контроль за достоверностью отчетов о результатах предоставления и (или) использования бюджетных средств (средств, предоставленных из бюджета), в том числе отчетов об исполнении государственных (муниципальных) заданий;

- контроль в сфере закупок, предусмотренный законодательством РФ о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, осуществляемый в том числе в отношении бюджетных и автономных учреждений, производящих закупки в соответствии с законодательством РФ о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

При осуществлении мероприятий внутреннего государственного (муниципального) финансового контроля, так же как и при осуществлении мероприятий внешнего государственного (муниципального) финансового контроля, проводятся проверки, ревизии и обследования. Итоги проведенного контрольного мероприятия оформляются актами, заключениями, представлениями и (или) предписаниями.

Согласно положениям ст. 270.2 БК РФ в редакции Федерального закона от 01.04.2010 № 71-ФЗ (положения Закона применяются с 01.04.2020) под представлением понимается документ органа внутреннего государственного (муниципального) финансового контроля, направляемый объекту контроля и содержащий информацию о выявленных (в пределах компетенции органа внутреннего государственного (муниципального) финансового контроля) нарушениях и одно из следующих обязательных для исполнения в установленные в представлении сроки или в течение 30 календарных дней со дня его получения, если срок не указан, требований по каждому отраженному в представлении нарушению:

- требование об устранении нарушения и о принятии мер по устранению его причин и условий;

- требование о принятии мер по устранению причин и условий нарушения в случае невозможности его устранения.

Предписание направляется публично-правовому образованию, содержит обязательные для исполнения в установленный в нем срок требования о принятии мер по возмещению причиненного ущерба публично-правовому образованию (п. 3 ст. 270.2 БК РФ в редакции Федерального закона № 71-ФЗ). Следовательно, 71-ФЗ дает полномочия органам внутреннего государственного (муниципального) финансового контроля по направлению представлений и предписаний в адрес объектов контроля, не являющихся участниками бюджетного процесса, включая бюджетные учреждения и автономные учреждения.

Органы внутреннего государственного (муниципального) финансового контроля наделены также полномочиями (ст. 269.2 БК РФ):

- направлять финансовым органам уведомления о применении бюджетных мер принуждения;

- осуществлять производство по делам об административных правонарушениях в порядке, установленном законодательством об административных правонарушениях;

- назначать проведение экспертиз, необходимых для проведения проверок, ревизий и обследований;

- получать необходимый для осуществления внутреннего государственного (муниципального) финансового контроля постоянный доступ к государственным и муниципальным информационным системам в соответствии с законодательством РФ об информации, информационных технологиях и о защите информации, законодательством РФ о государственной и иной охраняемой законом тайне;

- направлять в суд иски о признании осуществленных закупок товаров, работ, услуг для обеспечения государственных (муниципальных) нужд недействительными в соответствии с ГК РФ.

Здесь же отметим, что с 01.07.2020 внутренний государственный (муниципальный) финансовый контроль осуществляется в соответствии с федеральными стандартами, утвержденными нормативными правовыми актами Правительства РФ, 2020 год ознаменовался существенными новациями в системе нормативного регулирования в сфере внутреннего государственного (муниципального) финансового контроля (рис. 4).

Пунктом 3 ст. 269.2 БК РФ определено, что внутренний государственный (муниципальный) финансовый контроль осуществляется в соответствии с федеральными стандартами, утвержденными нормативными правовыми актами Правительства РФ.

Федеральные стандарты внутреннего государственного (муниципального) финансового контроля содержат:

- принципы контрольной деятельности;

- права и обязанности должностных лиц органов (субъектов) контроля, в том числе в части назначения (организации) проведения экспертиз;

- права и обязанности объектов контроля;

- правила планирования, проведения проверок, ревизий и обследований, оформления и реализации их результатов;

- правила составления отчетности о результатах контрольной деятельности органов (субъектов) контроля;

- правила досудебного обжалования решений и действий (бездействия) органов (субъектов) контроля;

- иные положения, регулирующие реализацию полномочий по внутреннему контролю.

Органы внутреннего государственного (муниципального) финансового контроля могут издавать ведомственные правовые акты (стандарты), обеспечивающие осуществление полномочий по внутреннему государственному (муниципальному) финансовому контролю, в случаях, предусмотренных федеральными стандартами внутреннего государственного (муниципального) финансового контроля.

Контроль учредителя за деятельностью подведомственного бюджетного учреждения.

Статьей 32 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» предусмотрен контроль за деятельностью бюджетных учреждений.

Контроль за деятельностью бюджетных учреждений ведется соответственно (Письмо Минфина РФ от 23.03.2020 № 02-09-09/22216):

- федеральными государственными органами, осуществляющими функции и полномочия учредителя, - в отношении федеральных бюджетных и казенных учреждений;

- в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ, - в отношении бюджетных и казенных учреждений субъекта РФ;

- в порядке, установленном местной администрацией муниципального образования, - в отношении муниципальных бюджетных и казенных учреждений.

Условия соглашений (в соответствии с Типовыми формами соглашений, утвержденными Приказами Минфина РФ № 197 и № 198 от 31 октября 2016 года) о предоставлении субсидий содержат указание на то, что учредитель вправе осуществлять контроль за использование учреждением выделенных ему денежных средств.

Еще раз отметим, что проверки финансово-хозяйственной деятельности, проводимые учредителем в отношении своих подведомственных учреждений, не относятся к мероприятиям внутреннего и внешнего государственного (муниципального) финансового контроля.

Заключение. Отношения между органами и объектами государственного (муниципального) финансового контроля можно охарактеризовать, как субъектно-объектные с точки зрения управления этими отношениями, данные отношения регулируются особой системой нормативного регулирования, которая требует обособления и самостоятельного исследования. В систему государственного (муниципального) финансового контроля входят субъекты, объекты государственного (муниципального) финансового контроля и сфера императивных институтов, определяющих предмет, методы, технологии данного вида контроля, развивающиеся в соответствии со спецификой экономических отношений в бюджетной сфере, особенностями движения финансов в государственном секторе.

1. Артемов Н.М., Лагутин И.Б. Системность в финансовом праве: теоретико-методологический аспект // Государство и право. 2017. - № 3. - С. 67-72. - URL: https://www.elibrary.ru/item.asp?id=29008567 (дата обращения 08.01.2021).

2. Бергаль Е.В. Внешний и внутренний финансовый контроль в системе государственного контроля: региональный аспект // Государственный аудит. Право. Экономика. - 2016. - № 3. - С. 7-13.

3. Грабова О.Н. Экономические отношения и общественные блага. - Кострома: КГУ им. Н.А. Некрасова, 2005. - 171 с.

4. Ефименко Л.В. Контроль и ревизия. - Челябинск: Издательский центр ЮУрГУ, 2018. - 105 с.

5. Иванов А.В. Современные классификации видов ревизий // Азимут научных исследований: экономика и управление. - 2019. - Т. 8. - № 4(29.) - с. 172-175.

6. Крохина Ю.А. Финансовое право России: Учебник. - М.: Изд-во Инфра-М, 2015. - С. 133. (624 с.) - - URL: https://znanium.com/catalog/document?id=37378 (дата обращения 08.01.2021).

7. Лимская декларация руководящих принципов контроля (принята IX Конгрессом Международной организации высших органов финансового контроля (ИНТОСАИ) в г. Лиме (Республика Перу) в 1977 го.ду). - URL: http://base.garant.ru/2570738/#ixzz6lrQa6s2O (дата обращения 08.01.2021).

8. Майсигова Л.А. Ревизия, как метод государственного финансового контроля в бюджетных учреждениях // Вестник Финансового университета. - 2017. - Т. 21. - Вып. 3. - С. 108-122.

9. Маслова Т.С. Контроль и ревизия в бюджетных учреждениях. - М.: Магистр, Инфра-М, 2017. - 227 с.

10. Носков В.А., Свиридов Н.Н., Грабова О.Н., Степанов Е.Б. Институционализация общественных благ. - Самара: Самарский научный центр РАН, 2003. - 300 с.

11. Черкасова Ю.И., Суглобов А.Е., Маньшин Д.М. Межбюджетные отношения: методический инструментарий управления государственными финансами. - М.: Издательский центр РИОР, 2017. - 146 с.

12. Шепелева Д.В., Попова О.В. Правовые основы государственного финансового контроля // Право и государство: теория и практика. - 2020. - № 1. - С. 217-220.