с 01.01.2015 по 01.01.2021

Уральский государственный экономический университет (соискатель)

с 01.01.2018 по 01.01.2021

Екатеринбург, Свердловская область, Россия

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

В статье рассматриваются вопросы управления кадровыми рисками в деятельности государственного органа исполнительной власти на примере Федерального казначейства. Особое внимание уделено значимости раскрытия кадрового потенциала в стремлении организации достичь большей эффективности своей деятельности. Сделан акцент на отдельных направлениях совершенствования управления кадровыми рисками.

Федеральное казначейство, кадровые риски, управление рисками, эффективность деятельности

ВВЕДЕНИЕ

Кадровые риски присутствуют в деятельности каждой организации. На долю данного вида рисков приходится основный объем всех возможных неблагоприятных событий, способных оказать негативное влияние на деятельность организации. По сути своей реализация большинства внутренних для организации рисков обусловлена кадровой составляющей (недостаточная квалификация кадров; мотивационный дисбаланс; чрезмерная или неравномерная нагрузка и т.д.). Поэтому, учитывая, что ключевым звеном механизма деятельности любой организации является человек, управление кадровыми рисками должно является одной из первостепенных задач риск-менеджмента, в том числе и в государственном секторе.

Теоретическая и практическая значимость исследования определяет цели статьи: привлечение внимания к значимости кадрового потенциала для достижения эффективности деятельности государственного органа исполнительной власти на современном этапе развития государственного менеджмента и в контексте его совершенствования; анализ проблематики и разработка предложений по совершенствованию подходов к управлению кадровыми рисками применительно к деятельности Федерального казначейства.

Структура статьи: В первом разделе уделено внимание теоретическим аспектам управления кадровыми рисками, дающим общее представление в соответствующей области. Во втором разделе проведен анализ существующих на сегодняшний день кадровых рисков и предпосылок их возникновения в деятельности Федерального казначейства. В третьем разделе сделан акцент на совершенствование подходов к управлению данными видами рисков в ведомстве. Заключение содержит вывод о наличии причинно-следственной связи между управлением кадровыми рисками и эффективностью деятельности ведомства.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КАДРОВЫМИ РИСКАМИ.

Формирование понятия «риск» происходило на протяжении веков, что же касается понятия «управление рисками», его история является не столь длительной, но достаточно бурно развивающейся и нашедшей отражение в работах многих исследователей, в том числе и современных [Вагапов Т.С., 2018; Вяткин, В. Н., 2018; Кошелевский И. С., 2014]. Следует отметить, что в последние годы в России интерес к управлению рисками существенно возрос. И зарубежными и отечественными авторами наряду с изучением общей природы рисков, достаточное внимание уделяется исследованию кадровых рисков.

В научных работах, посвященных исследованию кадровых рисков, можно найти различные аспекты проблематики управления данными видами рисков [Безвиконная Е.В., 2018; Боровникова А.А., 2018; Берсенева М.И., 2017; Долинин А.Ю., 2017; Духновский С.В., 2017; Епифанова В.И., Бабаскина Т.И., 2016; Зуденкова С.А., 2018; Казакова Н.Д., Денисова Ж.А.,2019; Калмыкова О.Ю., Трубицын К.В., Хрящев В.В., Ткачев В.К., 2017; Минеева Н.С.,2017; Семенюк Е.А., 2017; Чуланова О.Л., Рынгач О.Л., 2018; Шипилова, И. А., 2017; Якименко Е.А., 2017; Gleisner V., 2017; Gleisner V., 2018; Gleisner V.,2020; Paul Hopkin, 2017; Jutta Glock, Christoph Abeln, 2015]. Что же представляют собой кадровые риски?

По сути своей кадровые риски – это риски, связанные с человеческим фактором. Характерной особенностью данного вида рисков является то, что их реализация может повлечь нежелательное развитие событий для организации, как напрямую, так и косвенно, увеличивая вероятность реализации иных видов рисков, свойственных ее деятельности. В любой из возможных цепочек соответствующих причинно-следственных связей ключевым звеном является человек.

Еще К. Маркс, являясь сторонником движения по пути прогресса всего человечества, движения от простых, нерасчлененных форм общественной жизни к формам все более сложным, расчлененным и развитым, писал, что «люди сами делают свою историю, но они делают ее не так, как им вздумается, при обстоятельствах, которые не сами они выбрали, а которые непосредственно имеются налицо, даны им и перешли от прошлого», «общество не состоит из индивидов, а выражает сумму тех связей и отношений, в которых эти индивиды находятся друг к другу». В наследии К. Маркса есть и такие идеи, которые вполне соответствуют уровню современных исследовательских поисков. Так, сегодня только начинается осмысление этапов общественно-исторического развития в зависимости от взаимообусловленного бытия людей – от непосредственной зависимости между людьми к опосредованно-вещным зависимостям, а также к связям, детерминированным личностным развитием индивидов.

При рассмотрении вопроса о роли человека в истории Г.В. Плеханов говорил, что характер личности является «фактором» общественного развития лишь там, лишь тогда и лишь постольку, где, когда и поскольку ей позволяют это общественные отношения».

Создатель глобальной философской системы Г. Гегель выразил суть этого вопроса в нескольких взаимосвязанных суждениях: в обществе действуют люди, и кроме людей, никаких сверхобщественных участников в социальном действии нет. Каждый человек действует не как автомат или неодушевленное тело, а как сознательный субъект, одаренный сознанием и волей; каждый человек стремится достичь своих собственных целей, добиться желательных для себя результатов. Но результат исторического действия в целом не совпадает с направлением деятельности ни одного из участников этого действия.

Г. Гегель пишет «то, чего люди хотят и то, чего они добиваются –

совершенно разные вещи»; «во всемирной истории благодаря действиям

людей вообще получаются еще и несколько иные результаты, чем те, к

которым они стремятся и которых они достигают, чем те результаты, о

которых они непосредственно знают и которых они желают».

Безусловно, что риски в деятельности организации, связанные с кадровой составляющей, возникают и реализуются в условиях влияния определенных факторов. Современные исследователи в соответствующей области выделяют весьма широкий спектр кадровых рисков. Исследования носят, как общий характер, так и затрагивают определенные сферы деятельности (бизнес, государственная служба), либо конкретные организации. В целом анализ существующих подходов к определению сущностного содержания данной категории рисков позволят сделать вывод о том, что кадровые риски могут быть обусловлены рядом факторов, имеющих объективно-субъективную природу (компетенция и социальный портрет кадров, кадровая политика, стиль руководства организации и др.). С теоретической точки зрения управлению кадровыми рисками внимание уделяется в контексте различных сфер деятельности организаций. При этом всегда ли теория не просто ориентирована на практику, а становится практически применимой, соответственно способной оказывать влияние на результат практической деятельности?

КАДРОВЫЕ РИСКИ В ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСВА.

Ключевой составляющей достижения результативности и эффективности деятельности государственного органа исполнительной власти, как и в каждой организации, являются кадры. Значимость решений, принимаемых должностными лицами в процессе реализации государственных функций, последствий, которые могут повлечь за собой данные решения, обуславливают необходимость пристального внимания организации данного типа к персоналу (подбору, поддержанию, развитию).

В ключе выбранной тематики проведен анализ рискоемкости деятельности органов Федерального казначейства и обуславливающих ее потенциальных предпосылок, заложенных в кадровой составляющей.

Основной компонентой СУР Федерального казначейства является система внутреннего контроля и аудита, в рамках которой происходит идентификация казначейских рисков и управление ими, как при проведении операций, действий, процедур основного функционала (текущий контроль и управление рисками со стороны всех структурных подразделений ведомства), так и после их выполнения (последующий контроль (аудит) и координация управления рисками со стороны контрольно-аудиторских подразделений ведомства) .

По данным отчетов, содержащих результаты контрольно-аудиторской деятельности ведомства, направленной на управление казначейскими рисками, ежегодно выявляются различные нарушения, свидетельствующие о реализации тех или иных рисков в деятельности ведомства. Вне зависимости от области деятельности, в которой были выявлены данные нарушения, доля нарушений, допущенных должностными лицами ведомства по причинам от них не зависящим, является не значительной в общем объеме нарушений. Соответственно, в цепочке причинно-следственных связей в качестве причины выступает кадровая составляющая, влекущая за собой следствие в виде тех или иных реализовавшихся событий.

В Таблице 1 приведены примеры рисков, свойственных ряду направлений деятельности органов Федерального казначейства в соответствии с Классификатором внутренних (операционных) казначейских рисков по направлениям деятельности управления Федерального казначейства по субъекту Российской Федерации (субъектам Российской Федерации, находящимся в границах федерального округа), утверждаемым приказом Федерального казначейства (далее - Классификатор), во взаимосвязи с человеческим фактором влияния на реализацию риска.

Таблица 1. Взаимосвязь рисков, свойственных ряду направлений деятельности органов Федерального казначейства с человеческим фактором влияния

|

№ направления деятельности |

Виды рисков |

Возможность влияния на реализацию риска человеческого фактора |

|

Направление деятельности: Организация и осуществление учета поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ |

||

|

I |

несоблюдение законодательно установленных нормативов распределения доходов между бюджетами бюджетной системы Российской Федерации; |

имеется |

|

несвоевременность распределения поступлений между бюджетами и их перечисления в соответствующие бюджеты; |

имеется |

|

|

несоблюдение порядка возврата (уточнения) сумм поступлений; |

имеется |

|

|

несоблюдение установленного порядка учета поступлений; |

имеется |

|

|

несоблюдение порядка направления отчетности; |

имеется |

|

|

необоснованное отнесение поступлений к невыясненным поступлениям; |

имеется |

|

|

и т.д. |

|

|

|

Направление деятельности: Осуществление и учет операций со средствами федерального бюджета, средствами, поступающими во временное распоряжение получателей средств федерального бюджета, средствами бюджета Союзного государства, средствами для финансирования мероприятий по оперативно-розыскной деятельности, средствами федеральных бюджетных (автономных) учреждений и иных неучастников бюджетного процесса, средствами обязательного медицинского страхования, поступающими федеральным бюджетным (автономным) учреждениям, кассового обслуживания бюджетов государственных внебюджетных фондов Российской Федерации |

||

|

III |

несоблюдение порядка ведения лицевых счетов клиентов; |

имеется |

|

несвоевременность доведения отчетных форм по соответствующим лицевым счетам клиентов; |

имеется |

|

|

несоблюдение порядка осуществления операций на лицевом счете; |

имеется |

|

|

несоблюдение порядка открытия, переоформления и закрытия лицевых счетов; |

имеется |

|

|

несоблюдение порядка санкционирования расходов получателей средств бюджета; |

имеется |

|

|

несоблюдение порядка санкционирования оплаты денежных обязательств; |

имеется |

|

|

несоблюдение порядка завершения операций по исполнению бюджета; |

имеется |

|

|

несоблюдение сроков постановки на учет бюджетных и денежных обязательств; |

имеется |

|

|

неправомерность возврата клиентам документов без исполнения; |

имеется |

|

|

и т.д. |

|

|

|

Направление деятельности: Осуществление контроля в финансово-бюджетной сфере |

||

|

XIX |

несоблюдение требований, регламентирующих вопросы организации и контроля в финансово-бюджетной сфере; |

имеется |

|

несоблюдение сроков осуществления контрольных мероприятий; |

имеется |

|

|

несоблюдение форм и требований к содержанию документов, составляемых должностными лицами при реализации полномочий по контролю; |

имеется |

|

|

неправильная квалификация нарушений; |

имеется |

|

|

несоблюдение установленных требований и порядка при вынесении мер ответственности; |

имеется |

|

|

не составление протоколов об административных правонарушениях; |

имеется |

|

|

и т.д. |

|

|

В Таблице 1 приведены лишь отдельные виды рисков, возникающих в деятельности органов Федерального казначейства. При этом полный анализ рисков, содержащихся в Классификаторе, позволяет сделать вывод о том, что практически к 100% конкретных видов рисков (за исключением «других рисков») применимо влияние человеческого фактора. Соответственно управление кадровыми рисками несет в себе несущую роль в обеспечении штатного и эффективного функционирования ведомства.

Однако в целях управления кадровыми рисками необходимо также знать предпосылки (факторы) их обуславливающие. Остановимся двух из них, представляющихся по мнению автора основными во влиянии на вероятность реализации иных рисков в деятельности ведомства.

1. Уровень компетенции (квалификации) кадров.

Уровень компетенции работников безусловно определяет возможность достижения целей организации.

Квалификационные требования, предъявляемые сегодня к лицам, претендующим на замещение вакантных должностей ведомства не содержат в себе требований к наличию специального образования, что с одной стороны дает работодателю большую возможность выбора из числа претендующих, с другой, в какой-то мере повышает риск реализации определенных негативных событий для ведомства в силу того, что квалификация работника в какой-то момент окажется не достаточной для обеспечения результативности и эффективности деятельности по направлениям.

Современный рынок образовательных услуг предлагает большой выбор специальностей и направлений подготовки, вместе с тем сегодняшние выпускники не всегда обладают достаточными предметными знаниями и заинтересованностью реализовывать их на государственной службе. При этом опытные специалисты изначально предъявляют более высокие требования, в частности к уровню оплаты труда, которые работодатель не всегда может удовлетворить. Эти факторы в свою очередь также обуславливают наличие дополнительных рисков, определяемые в целях настоящего исследования, как кадровые.

Нельзя не отметить, что в то же время требования к знаниям и навыкам специалистов заключаются в постоянном поддержании квалификации, развитии и совершенствовании, для чего, в том числе ведомством на регулярной основе проводятся различные обучающие мероприятия. Однако, проведение обучающих мероприятий в данном случае скорее должно рассматриваться в качестве комплекса мер, позволяющих развить, а не базово сформировать уровень компетенций работника, что может быть неприемлемым с точки зрения временных затрат на обучение, в то время как выполнение работником его должностных обязанностей на надлежащем уровне требуется непосредственно с момента его назначения на должность.

2. Уровень и характер мотивационного дисбаланса.

Уровень удовлетворенности каждого работника от выполняемой работы характеризуется соотношением между мотивацией и антимотивацией, побуждающими к эффективной работе/ порождающими неудовлетворенность ситуацией, соответственно.

В случае доминирования антимотивации возрастает уровень рисков, связанных с выполнением работником его должностных обязанностей. Причинами (факторами), данного дисбаланса могут являться следующие:

не соответствующий желаемому уровень материального и иного стимулирования работников (низкий уровень заработной платы; отсутствие обратной связи между сотрудниками и руководством, позволяющей видеть работникам результат и ценность своего труда; чрезмерно авторитарный стиль руководства и т.д.);

отсутствие приемлемых для работника условий труда (чрезмерная нагрузка; наличие значительной проблематики при выполнении функций, повышающей вероятность того, что работник понесет ответственность при наступлении определенных событий по независящим от него причинам; отсутствие надлежащих организационно-технических условий, отсутствие комфортного микроклимата и т.д.).

Кроме того, наличие такого дисбаланса приводит к текучести кадров, что также не способствует стабильному функционированию организации, так как увеличивает угрозу реализации иных рисков е ее деятельности (при снижении численности увеличивается нагрузка на оставшихся работников; требуется время для адаптации новых сотрудников и формирования микроклимата коллектива и т.д.).

Соответственно задача по подбору кадров, раскрытию кадрового потенциала и построению эффективной системы стимулирования работников в современных условиях является для ведомства задачей по управлению кадровыми, а как следствие иными рисками, свойственными его деятельности.

АКЦЕНТ НА ФОРМИРОВАНИЕ И РАСКРЫТИЕ КАДРОВОГО ПОТЕНЦИАЛА.

В целях эффективного управления рисками, в том числе учитывая причинно-следственную связь между кадровыми и иными видами рисков, по мнению автора представляется целесообразным следующее:

формирование корпоративной культуры в области управления рисками и единого понимания концепции СУР у сотрудников всех уровней ведомства;

совершенствование подходов к формированию/раскрытие кадрового потенциала.

Формирование корпоративной культуры в области управления рисками и единого понимания концепции СУР у сотрудников всех уровней ведомства

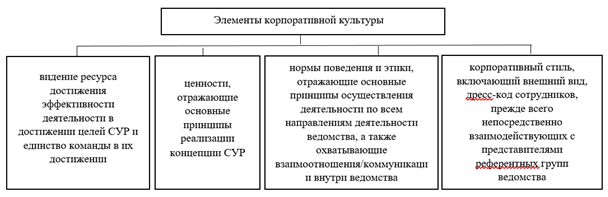

Формирование единого понимания концепции СУР у сотрудников Федерального казначейства, его территориальных органов и подведомственного федерального казенного учреждения Федерального казначейства может осуществляться, в том числе посредством обучения, проводимого внутри ведомства по программам, сформированным Федеральным казначейством. Обучение должно быть направлено в том числе на формирование корпоративной культуры в области управления рисками, включающей в себя ряд элементов (Рисунок 1).

Рисунок 1. Элементы корпоративной культуры ведомства [составлено автором]

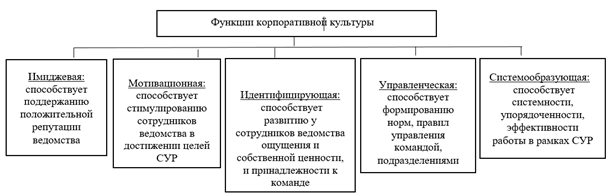

Формирование корпоративной культуры выполняет важную роль в достижении эффективности деятельности и в области управления рисками, поскольку выполняет ряд важных функций (Рисунок 2).

Рисунок 2. Функции корпоративной культуры [составлено автором]

Раскрытие кадрового потенциала может осуществляться, в том числе посредством реализации программ подготовки/переподготовки кадров совместно с образовательными учреждениями для последующего замещения вакантных должностей в органах Федерального казначейства.

Задача подбора кадров является и на сегодняшний день достаточно актуальной для работодателей, а потому заслуживающей внимания с позиции базового предметного образования, имеющего практико-ориентированную направленность. В этой связи следует отметить роль вузов во взаимодействии с организациями-практиками в подготовке специалистов для разных областей экономики.

Уровень профессиональных знаний у специалиста является фактором, способствующим экономии трудо- и временных затрат по выполнению функции, то есть достижению большей результативности и эффективности деятельности. Совместная работа по подготовке и реализации образовательного процесса с учетом потребностей работодателей становится не просто целесообразной, но и необходимой в контексте совершенствования механизмов государственного менеджмента, в целях формирования у будущих специалистов прикладных, системных умений и навыков в профессии, снижающих рискоемкость соответствующих направлений деятельности.

Кроме того, на протяжении всего процесса управления рисками следует учитывать социальные портреты работников органов Федерального казначейства (единые характеристики разных людей, которые проявляются во время их коммуникации и взаимоотношений в процессе выполнения должностных обязанностей, как индивидуальность), а также динамичный и переменчивый характер поведения и культуры человека. Говоря предметнее, при распределении задач важно учитывать: является ли работник потенциальным руководителем или исполнителем; какими способностями по выполнению трудовых обязанностей он обладает; с учетом каких, реализуемых способностей работник вносит больший вклад в общее дело и т.д.

ЗАКЛЮЧЕНИЕ.

Итак, очевидно, что и эффективность деятельности органов Федерального казначейства, как и любой другой организации, диктуется особенностями взаимосвязей (отношений, обстоятельств), ключевым звеном которых является человек, что важно учитывать в процессе управления ведомством в целом и, в том числе при осуществлении деятельности по управлению рисками.

В частности, предпосылки трудоотдачи, обуславливающей эффективность деятельности организации является эффективное использование кадрового потенциала, основанного на грамотном подборе кадров и мотивационной составляющей, а также кадровую политику, учитывающую социальные портрет работника, включающего в себя его деловые и личностные качества. Актуальность вопроса заключается в том, что в современном мире, как и много десятков лет назад, мы сталкиваемся с проблемой диссонанса между тем, каким должен быть работник с точки зрения работодателя, в том числе государственный служащий (с точки зрения проявления профессионализма и морально-нравственных характеристик), и каким мы его наблюдаем в реальных условиях. В результате зачастую организация подпадает под влияние тех или иных кадровых рисков, по причине отсутствия надлежащей политики по управлению кадрами, либо даже создания условий, в которых возникают новые факторы кадровых рисков, что важно учитывать и государственным органам исполнительной власти при построении СУР, ориентированной на обеспечение стабильности и эффективности деятельности в рамках реализуемых полномочий.

1. Безвиконная Е.В. Ротация кадров как перспективная кадровая технология на государственной гражданской службе Российской Федерации // АНИ: экономика и управление. 2018. №1 (22), с.40-43.

2. Берсенева М.И. Технология выявления и минимизации кадровых рисков в системе управления персоналом // Наука без границ. 2017. №4 (9).

3. Боровникова А.А. Риски в системе управления персоналом. «Экономика и социум». № 11 (30), 2016.

4. Вяткин, В. Н. Риск-менеджмент: учебник / В. Н. Вяткин, В. А. Гамза, Ф. В. Маевский. - 2-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2018. - 365 с.

5. Вагапов Т.С. Управление рисками в организации // Международный журнал прикладных наук и технологий «Integral». 2018. №2.

6. Долинин А.Ю. Риски системы управления персоналом учреждений и органов Федеральной службы исполнения наказаний // Человек: преступление и наказание. 2017. №1.

7. Духновский С.В. Личностно-типологические детерминанты психологической надежности государственных гражданских служащих // Вестник Курганского государственного университета. 2017. №3 (46).

8. Епифанова В.И., Бабаскина Т.И. Стабильность функционирования казначейской системы как результат управления казначейскими рисками // Политика, экономика и инновации. 2016. №4.

9. Зуденкова С.А. Кадровая политика государственного органа: подходы к формированию // Вестник ГУУ. 2018. №9.

10. Казакова Н.Д., Денисова Ж.А. Кадровые риски в управлении персоналом государственной гражданской службы // Власть. 2019. №2.

11. Калмыкова О.Ю., Трубицын К.В., Хрящев В.В., Ткачев В.К. Конфликтологическое консультирование как метод минимизации кадровых рисков в работе с персоналом таможенных органов // Вестник евразийской науки. 2017. №1 (38).

12. Котова Ю. Казначейские риски. Алтайский казначей о внутреннем контроле // Аргументы и Факты [Электронный ресурс]: Режим доступа: https://altai.aif.ru/society/kaznacheyskiy_risk_v_altayskom_upravlenii_rasskazali_o_vnutrennem_kontrole.

13. Кошелевский И. С. История развития практики и исследований в области управления рисками // Молодой ученый. - 2014. - №20. - С. 307-310

14. Минеева Н.С. Риски в системе управления персоналом // Наука и образование сегодня. 2017. №12 (23).

15. Семенюк Е.А. Кадровые риски в управлении персоналом // Державинский форум. - 2017.- № 1.- с.53-63.

16. Чуланова О.Л., Рынгач О.Л. Риски мотивации и стимулирования трудовой деятельности персонала: региональный опыт // Материалы Афанасьевских чтений. 2018. №2 (23).

17. Шипилова, И. А. Оценка кадровых рисков / И. А. Шипилова. - Текст: непосредственный // Молодой ученый. - 2017. - № 20 (154). - С. 298-301.

18. Якименко Е.А. Классификация кадровых рисков // Актуальные проблемы авиации и космонавтики. 2017. №13.