с 01.01.2021 по настоящее время

Москва, г. Москва и Московская область, Россия

Россия

г. Москва и Московская область, Россия

В статье проведен анализ структуры и состава налогов, взимаемых на территории России с физических лиц и на этом основании сделан вывод, что НДФЛ является основным налогом, уплачиваемым населением РФ в государственный бюджет. Изучение и сопоставление численности населения и уровня их средней заработной платы с объемами поступлений НДФЛ, позволило установить прямую зависимость роста объемов налоговых поступлений от уровня социально-экономического развития регионов. В ходе исследования выявлены основные проблемы налогообложения физических лиц и предложены перспективные направления по совершенствованию взимания налога на доходы физических лиц на территории РФ.

налоговая система, налоги и налогообложение, налог на доходы физических лиц, проблемы налогообложения, регионы, заработная плата, индикаторы качества жизни населения, социально-экономическое развитие

В Российской Федерации в системе налогообложения физических лиц центральное место занимает налог на доходы физических лиц, так как взимается он практически со всего трудоспособного населения и наряду с НДС, налогом на прибыль организаций и налогом на добычу полезных ископаемых формирует основу систему налогов и сборов.

Основой налоговой системы являются налоги, позволяющие государству обеспечивать социальную и экономическую стабильность в стране и являющиеся основой для устойчивого его развития. Они определяют обязанности экономических агентов, получающих доходы, участвовать в формировании финансовых ресурсов государства. Ни одно государство не может существовать без взимания налогов, где существует государство, существуют и налоги. Сущность налогов выражается в их функциях, определяющих признаки и черты каждого их вида, и показывающая процесс реализации их общественного назначения, как части единого процесса воспроизводств [8, С. 122].

Налог на доходы физических лиц являясь одним из основных налогов представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый с доходов физических лиц. По мнению Майбурова И. А.,НДФЛ можно представить как «основной вид прямых налогов, который исчисляется в процентах от совокупного дохода физических лиц, в соответствии с действующим законодательством» [5, С. 201]. Интересно мнение Тарасовой В. Ф., которая отмечает, что «налог на доходы физических лиц представляет собой наиболее совершенную форму обложения в финансовой системе, потому что он охватывает чистый доход общества – основной источник, из которого платятся вообще все налоги» [16, С. 198].

Таким образом, можно констатировать, что НДФЛ относится к федеральным налогам, является общим, прямым и в соответствии с главами 8 и 9 Бюджетного кодекса РФ НДФЛ поступает в бюджеты субъектов РФ (по нормативу 85%) и в местные бюджеты (по нормативу 15%) [3].

Следует отметить, что НДФЛ в РФ исчисляется на основании двух показателей – налоговая база и налоговая ставка, при этом следует учитывать налоговые вычеты, которые могут уменьшать итоговую сумму к уплате в бюджет.

Анализ структуры и состава налогов, взимаемых с физических лиц, позволил сделать вывод, что основным налогом, который уплачивают физические лица в РФ, выступает НДФЛ, что подтверждают данные табл. 1.

Таблица 1 – Структура и состав налогов, взимаемых с физических лиц в РФ, за период 2015-2019 гг., млн. руб. [4].

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

Динамика, % |

|

|

2019г. к 2015г. |

2019г. к 2018г. |

||||||

|

Налог на доходы физических лиц |

2 806 507 |

3 017 278 |

3 251 114 |

3 652 985 |

3 955 215 |

140,9 |

108,2 |

|

Транспортный налог |

109 789 |

109 181 |

127 619 |

132 043 |

142 279 |

129,5 |

107,7 |

|

Земельный налог |

36 154 |

35 404 |

45 324 |

45 060 |

45 136 |

124,8 |

100,2 |

|

Налог на имущество физических лиц |

30 295 |

36 089 |

52 232 |

61 344 |

70 667 |

233,2 |

115,2 |

|

Итого |

2 982 745 |

3 197 952 |

3 476 289 |

3 891 432 |

4 214 067 |

141,28 |

108,3 |

Источник: Официальный сайт ФНС России. [Электронный ресурс]. - Режим доступа: https://rmsp.nalog.ru/statistics.html

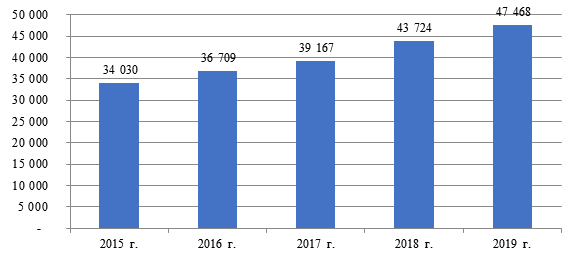

Согласно данным таблицы 1, наибольшая часть налогов, уплаченных физическими лицами, сформирована в виде НДФЛ, объем которого показывал постепенное увеличение: с 2 806 507 млн. руб. в 2015 г. до 3 955 215 млн. руб. в 2019 г. Таким образом, за пять лет рост объемов поступления налога в бюджет увеличился более чем на 40%. Главным индикатором, определяющим уплату НДФЛ, выступает объем заработной платы населения, так как от общей суммы НДФЛ, уплачиваемой в бюджет ежегодно, порядка 87% исчисляется с налоговой базы, облагаемой по ставке 13% в связи с осуществлением трудовой деятельности. На рисунке 1 показан рост объема НДФЛ сопровождался увеличением средней заработной платы в стране [15].

Рисунок 1 – Динамика среднемесячной заработной платы в РФ,

за период 2015-2019 гг., руб.

Прирост средней заработной платы в стране в целом идентичен увеличению и суммы НДФЛ – если прирост налога в стране за пять лет составил 40,9%, то прирост заработной платы равен 39,4%, т.е. разрыв в динамике минимален.

По данным ФНС России, увеличение дохода работающего населения страны, сумма которого является основанием для уплаты НДФЛ, обеспечено в основном средним классом и гражданами с доходом выше среднего. Так, по итогам 2019 г. относительно 2018 г. количество налогоплательщиков со средним доходом (от 400 тыс. руб. до 815 тыс. руб. в год) увеличилось на 4,2%, количество граждан с годовым доходом в пределах от 815 тыс. руб. до 2 млн. руб. увеличилось на 28,8%, а высокодоходные группы граждан (с доходами от 2 млн. до 10 млн. руб. и от 10 млн. руб. в год) увеличились на 15,0%. Соответственно вырос и годовой налогооблагаемый доход этих категорий.

Еще одним фактором, определяющим увеличение поступления НДФЛ в бюджет РФ, является повышение эффективности работы налоговых органов по контролю за декларированием реальных доходов, полученных населением. В частности, в последние годы в стране наблюдается тенденция роста официальных или так называемых «белых» зарплат в результате административных механизмов со стороны налоговых органов. Хотя проблема сокрытия населением реальных доходов от налогообложения все еще очень остро стоит в налоговой системе РФ, лишая бюджет значительных сумм НДФЛ.

Характерной чертой налогообложения физических лиц в РФ выступает неравномерность уплаты налогов по территории страны (табл.2).

Таблица 2 – Структура поступления налога на доходы физических лиц по федеральным округам РФ, за период 2015-2019 гг. [4].

|

Федеральные округа |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|||||

|

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

|

|

Центральный |

1 114 093 |

39,7 |

1 196 407 |

39,6 |

1 309 447 |

40,3 |

1 483 925 |

40,6 |

1 628 168 |

41,2 |

|

Северо-Западный |

342 693 |

12,2 |

375 082 |

12,4 |

407 449 |

12,5 |

461 388 |

12,6 |

492 849 |

12,5 |

|

Северо-Кавказский |

59 767 |

2,1 |

63 523 |

2,1 |

65 339 |

2,0 |

74 322 |

2,0 |

80 326 |

2,0 |

|

Южный |

187 604 |

6,7 |

204 642 |

6,8 |

221 033 |

6,8 |

237 040 |

6,5 |

269 740 |

6,8 |

|

Приволжский |

377 559 |

13,4 |

402 642 |

13,3 |

425 974 |

13,1 |

468 661 |

12,8 |

494 598 |

12,5 |

|

Уральский |

282 965 |

10,1 |

299 870 |

10,0 |

318 950 |

9,9 |

357 451 |

9,8 |

373 316 |

9,4 |

|

Сибирский |

278 290 |

10,0 |

297 060 |

9,8 |

315 637 |

9,8 |

325 363 |

9,0 |

344 796 |

8,8 |

|

Дальневосточный |

163 531 |

5,8 |

178 050 |

6,0 |

187 282 |

5,8 |

244 831 |

6,7 |

271 419 |

6,8 |

|

Всего |

2 806 507 |

100,0 |

3 017 278 |

100,0 |

3 251 114 |

100,0 |

3 652 985 |

100,0 |

3 955 215 |

100,0 |

Источник: Официальный сайт ФНС России. [Электронный ресурс]. - Режим доступа: https://rmsp.nalog.ru/statistics.html

Анализ данных таблицы 2 позволил сделать следующие выводы. Наибольший объем НДФЛ уплачивается на территории Центрального федерального округа – на его долю приходится порядка 40% от общей суммы налога в бюджете. Объем поступлений налога с этой территории за пять лет вырос в 1,5 раза – с 1 114 093 млн. руб. в 2015 г. до 1 628 168 млн. руб. в 2019 г. Безусловным лидером по уплате налога выступает г. Москва. Например, по итогам 2019 г. налогоплательщиками, зарегистрированными в столице, было уплачено налога на сумму 1 044 180 млн. руб., что составляет 64,13% от общего показателя по федеральному округу.

На долю Приволжского и Северо-Западного федеральных округов приходится в среднем 12,5-13,0% от общего показателя поступлений по данному налогу. Оба округа показывают положительную динамику поступления НДФЛ, но при этом особенностью Северо-Западного федерального округа является значительный объем налога, уплаченного в городе федерального значения – Санкт-Петербург. Так, по итогам 2019 г. налогоплательщиками города было уплачено НДФЛ в сумме 276 363 млн. руб., что составляет 56,07% от общего показателя по округу. В Приволжском федеральном округе лидирующие позиции по уплате налога принадлежат Республике Татарстан и Самарской области.

Иные федеральные округа находятся примерно на одном уровне по объемам уплаты НДФЛ, кроме Северо-Кавказского округа, от которого поступает наименьшая сумма налога – по итогам 2019 г. она составила 80 326 млн. руб., что составляет всего 2,03% от общего объема поступлений.

Таким образом, преобладающие поступления НДФЛ происходят из городов федерального значения, а также регионов с высоким уровнем экономического развития, в частности, регионов, осуществляющих добычу углеводородного сырья. Поступление налогов в этих регионах обеспечено высокой плотностью населения и уровнем заработной платы, который выше, чем в других субъектах РФ.

Было выявлено, что налог на доходы физических лиц по федеральным округам распределен неравномерно. Учитывая, что поступления от указанного налога составляют от 40 до 50 процентов от бюджета регионов, можно с уверенностью говорить о существующем дисбалансе в объемах доходов граждан в различных округах [6, С.311].

В настоящее время, несмотря на действие налоговой системы на всей территории страны и проводимую государством налоговую политику, наблюдается существенная дифференциация в развитии регионов и федеральных округов округах [1, С.72].

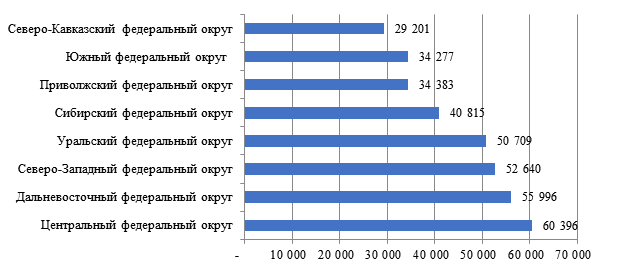

В подтверждение этому на основании данных ФСГС (Росстат) [15] на рисунке 2 приведено ранжирование среднего размера заработной платы в РФ по федеральным округам по состоянию на 2019 г.

Рисунок 2 – Динамика среднемесячной заработной платы населения РФ

по федеральным округам, по состоянию на 2019 г., руб.

В Центральном федеральном округе зарегистрирован самый высокий среднемесячный уровень доходов в 2019 г. – 60 396 руб. Ближе всего к этому показателю находятся Дальневосточный и Северо-Западный федеральные округа. В других округах значение среднемесячной заработной платы ниже более чем на 30%, а в Северо-Кавказском округе – более чем на 50% при показателе 29 201 руб.

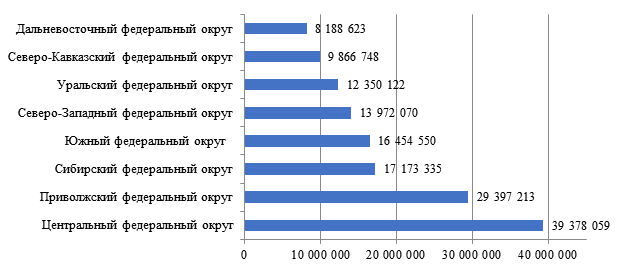

Проблема неравномерного поступления НДФЛ в бюджет определяется и разной численностью населения в регионах. Из данных рисунка 2следует, что вторым по уровню средней заработной платы является Дальневосточный округ, но по объему уплаченного в бюджет НДФЛ он занимает далеко не первые позиции – в 2019 г. его удельный вес составил 6,86% при показателе 271 419 млн. руб., что соответствует шестой из восьми позиций. Так, например, этот округ уступает Сибирскому региону по уплаченной сумме НДФЛ, в котором уровень заработной платы ниже почти на 30%. На рисунке 3 отражена численность населения РФ по федеральным округам по состоянию на 2019 г [15].

Рисунок 3 – Численность населения по федеральным округам РФ,

по состоянию на 2019 г., чел.

Анализ данных показывают, что большая численность населения зарегистрирована в Центральном и Приволжском федеральных округах, что соответствует наибольшим показателям уплаты НДФЛ. Дальневосточный округ, по которому отмечено расхождение тенденций формирования средней заработной платы и уплаты НДФЛ, является самым малым по численности в РФ, кроме того, он входит в тройку лидеров по оттоку населения.

Таким образом, в ходе исследования была выявлена взаимосвязь численности населения их средней заработной платы с объемами поступлений НДФЛ. Установлено, что повышение объемов поступлений НДФЛ напрямую зависят от повышения уровня социально-экономического развития регионов.

Социально-экономическим развитием является повышение жизненного уровня всего населения. В качестве целей социально-экономического развития страны или субъекта используются такие, как увеличение доходов, улучшение образования, питания и здравоохранения, снижение уровня нищеты, оздоровление окружающей среды, равенство возможностей, расширение личной свободы, обогащение культурной жизни [13, С. 217].

Конкурентоспособное развитие экономики страны в значительной мере зависит от стабильности функционирования экономической системы, сохранения и улучшения экологической среды, соблюдения индикаторов их устойчивого развития. Комплекс индикаторов играет ключевую роль в диагностике состояния социально-экономической системы. Его составляющими элементами признано взаимодействие природы, производственно-хозяйственной деятельности и населения, концепция постоянного улучшения, сохранности и развития экологической окружающей среды [14, С. 189].

Качество жизни населения является интегрированным показателем. С одной стороны, он зависит от размера как номинальных, так и реальных доходов населения, в том числе средней заработной платы, пенсии, установленной величины прожиточного минимума и пр.

Система индикаторов, установленных законодательством страны, включает в свой состав: величину прожиточного минимума; фактическое конечное потребление домашних хозяйств; коэффициенты увеличения заработной платы и пенсий, потребительскую корзину, стоимостную оценку потребительской корзины [14, С. 191].

С другой стороны, качество жизни населения зависит от материальной и инфраструктурной составляющей, которую обеспечивает государство, и определяется качеством оказания медицинских и образовательных услуг, сферы услуг и культуры, а также состоянием окружающей среды и др.

Текущее состояние экономики региона оказывает влияние на эффективное развитие производственной и социальной сферы, при этом, если обострены экономическая, политическая, экологическая ситуации, возможно формирование факторов, дестабилизирующих региональную экономическую устойчивость [7, С. 119-120].

Следовательно, развитие регионов должно идти в направлении научно-технического прогресса и проявляться в увеличении общественного богатства, то есть всей совокупности объективных и субъективных условий жизнеобеспечения и жизнедеятельности человека, производства, общества и государства [2, С. 8].

Подтверждением этого служит пример г. Москвы, который является крупнейшим промышленно-экономическим центром РФ, на его территории располагается более одного миллиона различных организаций, а численность населения превышает 12 млн. человек. Учитывая федеративное значение и социально-экономическое положение города, объемы уплаты НДФЛ на его территории играют важную роль в формировании государственного бюджета, а именно налоговых доходов, поступающих в бюджетную систему РФ. В табл.3 представлена объем и доля НДФЛ, уплаченного в г. Москве, в соотношении с общей суммой налога, уплаченной на всей территории РФ.

Таблица 3 – Объем поступления налога на доходы физических лиц в бюджет г. Москвы, за период 2015-2019 гг. [4]

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

Динамика изменения показателя, % |

|

|

2019г. к 2015г. |

2019г. к 2018г. |

||||||

|

НДФЛ, уплаченный на территории РФ, млн. руб. |

2806507 |

3017278 |

3251114 |

3652985 |

3955215 |

140,9 |

108,3 |

|

НДФЛ, уплаченный в г. Москве, млн. руб. |

695 411 |

749 211 |

824 166 |

943 282 |

1044180 |

150,2 |

110,7 |

|

Доля налога, уплаченного в г. Москве в общем показателе, % |

24,7 |

24,8 |

25,3 |

25,8 |

26,4 |

- |

- |

Источник: Официальный сайт ФНС России. [Электронный ресурс]. - Режим доступа: https://rmsp.nalog.ru/statistics.html

Анализ данных таблицы 3 показывает, что объем уплаты НДФЛ в г. Москве в период с 2015 по 2019 гг. увеличился. Так, по итогам 2015 г. в бюджет субъекта поступило 695 411 млн. руб., в последующие годы этот показатель характеризовался ростом и по итогам 2019 г. составил 1 044 180 млн. руб. В целом за пятилетний период объем налога вырос на 50,15% или в 1,5 раза.

Динамика поступления налога на территории г. Москвы аналогична динамике поступления налога в целом по стране, что определило увеличение доли участия налога, уплачиваемого в г. Москве, в совокупном показателе – рост с 24,7% в 2015 г. до 26,4% в 2019 г., то есть одна четвертая часть НДФЛ поступает в бюджет только с территории одного субъекта РФ. Следует отметить, что ни один другой регион в РФ не имеет таких показателей. В целях сравнения, в таблице 4 представлено соотношение сумм НДФЛ, уплаченных в г. Москве, и в отдельных субъектах РФ.

Таблица 4 – Динамика уплаты налога на доходы физических лиц в

г. Москве и в отдельных субъектах РФ, за период2015-2019 гг., млн. руб. [4]

|

Субъект РФ |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

Динамика изменения показателя, % |

|||

|

2016г. к 2015г. |

2017г. к 2016г. |

2018г. к 2017г. |

2019г. к 2018г. |

||||||

|

г. Москва |

695 411 |

749 211 |

824 166 |

943 282 |

1 044 180 |

107,7 |

110,0 |

114,4 |

110,7 |

|

Московская область (ЦФО) |

176 145 |

190 273 |

210 474 |

239 028 |

260 998 |

108,0 |

110,6 |

113,6 |

109,1 |

|

Г. Санкт-Петербург (СЗФО) |

181 021 |

199 445 |

222 946 |

256 869 |

276 363

|

110,2 |

111,8 |

115,2 |

107,6 |

|

Ставропольский край (СКФО) |

24 739 |

26 140 |

27 537 |

30 109 |

31 628 |

105,7 |

105,3 |

109,3 |

105,1 |

|

Краснодарский край (ЮФО) |

73 613 |

77 479 |

85 869 |

87 521 |

112 131 |

105,3 |

110,8 |

101,9 |

128,1 |

|

Республика Татарстан (ПФО) |

57 917 |

64 410 |

69 424 |

75 509 |

81 700 |

111,2 |

107,8 |

108,8 |

108,2 |

|

Свердловская область (УФО) |

81 789 |

83 880 |

89 897 |

99 906 |

108 922 |

102,5 |

107,2 |

111,1 |

109,0 |

|

Красноярский край (СФО) |

57 311 |

61 637 |

64 154 |

70 472 |

76 178 |

107,5 |

104,1 |

109,8 |

108,1 |

|

Приморский край (ДФО) |

35 983 |

40 680 |

41 309 |

47 242 |

52 191 |

113,05 |

101,5 |

114,4 |

110,5 |

Источник: Официальный сайт ФНС России. [Электронный ресурс]. - Режим доступа: https://rmsp.nalog.ru/statistics.html

Анализ представленных данных показывает, что объем уплаты НДФЛ в г. Москве выше, чем в выбранных субъектах РФ, причем выбраны регионы с самыми крупными поступлениями налога по каждому федеральному округу. Ближе всего по объему поступлений налога к г. Москве находятся Московская область (260 998 млн. руб. в 2019 г.) и г. Санкт-Петербург (276 363 млн. руб. в 2019 г.), тем не менее у данных субъектов РФ суммы налога почти в 4 раза меньше. В других регионах объемы поступления НДФЛ ниже в 10 и даже в 30 раз, например, в Ставропольском крае по итогам 2019 г. было уплачено НДФЛ в сумме 31 628 млн. руб., что в 33 раза меньше, чем в г. Москва.

Главными причинами такого опережения являются: большая численность налогоплательщиков в г. Москве, более высокий уровень доходов, чем в других регионах, сосредоточение бизнес-структур, финансовых и инвестиционных потоков.

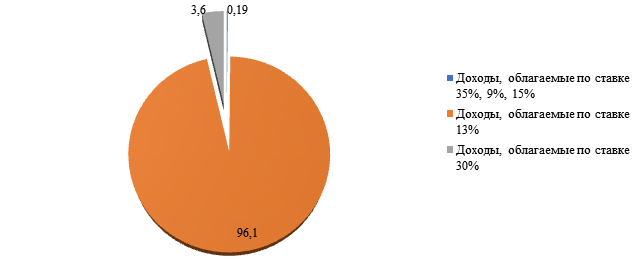

На рисунке 4 представлена структура облагаемых доходов налогоплательщиков по размерам налоговых ставок по итогам 2019 г.На протяжении 2015-2019 гг. основная часть НДФЛ исчисляется по доходам налогоплательщиков, облагаемым по основной ставке – 13%. Так, по итогам 2019 г. доля этих доходов в общей налоговой базе по НДФЛ составила 96,1% и лишь 3,6% приходится на доходы, облагаемые по ставке 30%, и 0,19% - по ставкам 35%, 9% и 15%. Источниками доходов физических лиц, облагаемых по ставке 13%, являются работодатели, признаваемые налоговыми агентами.

Рисунок 4 – Структура облагаемых доходов налогоплательщиков

по размерам налоговых ставок по итогам 2019 г., %

Таким образом, представленные показатели свидетельствуют об увеличении налоговых поступлений от доходов физических лиц в бюджет г. Москвы. Главным образом, это связано с увеличением доходов физических лиц в виде заработной платы. Основным источником уплаты НДФЛ в городе являются доходы, полученные физическими лицами от налоговых агентов. Влияние на размер поступающего в бюджет налога оказывают суммы налоговых вычетов, уменьшающих налоговую базу по НДФЛ. Наибольшая сумма вычетов предоставляется в отношении приобретаемого или продаваемого физическими лицами имущества. Более 90% всех доходов налогоплательщиков приходится на доходы, облагаемые по ставке 13%.

Любое государство на протяжении всей истории своего существования нуждалось, нуждается и будет нуждаться в специальных инструментах, необходимых для выполнения социальных, экономических и политических функций перед обществом [8, С.122].

В этой связи, органы власти пристальное внимание уделяют решению проблем налогообложения и совершенствованию действующей налоговой системы. На современном этапе развития любой страны возникает необходимость реализации задач по мобилизации денежных средств в бюджет страны с целью дальнейшего эффективного их расходования по приоритетным направлениям развития, а достижение данной цели невозможно без построения эффективной налоговой системы [9, С. 125-126].

В ходе всестороннего изучения были выявлены основные проблемы налогообложения физических лиц. Во-первых, применение плоской шкалы налогообложения доходов физических лиц. В настоящее время налоговые ставки по НДФЛ являются адвалорными и фиксированными для определенных видов доходов. в последнее время в политической и экономической среде все чаще звучат предложения по введению иной ставки – прогрессивной. Существенным недостатком действующей шкалы налогообложения является то, что она не учитывает социальное положение налогоплательщика - физического лица, а именно, интересы незащищенных слоев населения, не сокращает разрывы в доходах между высокооплачиваемыми и низкооплачиваемыми категориями.

Во-вторых, существование теневой экономики, снижающей видимый сектор налоговой базы. В настоящее время сохраняется достаточно широкая зона теневой экономики в РФ, «освобождающей» себя от налогообложения посредством применения постоянно совершенствуемых финансовых, правовых, учетных, информационных и организационных технологий.

В целом, можно сделать вывод, что Россия данногоимеет достаточно основная высокий налоговый индекс потенциал, который реализуется очередной только на 50%. Перед национальными нагрузкивластями встает блок вопрос, какие оценке меры могут вложение быть предприняты потенциал для смягчения физическими ситуации с наполнением расчета консолидированных бюджетов косвенные при необходимости исходит выполнения долговых обязательств региональных и муниципальных бюджетов [1, С. 75].

Поэтому для обоснованности рассчитываемой налоговой нагрузки есть необходимость в разработке методологических аспектов формирования и количественной оценки величины налогового потенциала страны и ее регионов. В этой связи особенно актуален поиск подходов, методов и путей повышения и эффективного использования налогового потенциала [1, С. 72].

В качестве основных перспектив по совершенствованию взимания НДФЛ, предлагается следующее:

В-первую очередь, необходимо повысить социальную ориентированность данного налога. Данная мера позволит улучшить финансовое положение граждан посредством увеличения размеров стандартных налоговых вычетов на детей до размера прожиточного минимума, что позволит снизить налоговую нагрузку на граждан, будет способствовать защите и поддержке малообеспеченных граждан; установления размера минимального дохода, который не будет облагаться НДФЛ. В настоящее время налоговое законодательство не предусматривает какую-либо минимальную величину доходов, полученную физическим лицом, которая не облагалась бы налогом. Необлагаемый минимум должен представлять собой предельную величину доходов, которая защитит малообеспеченные слои населения от налогообложения – если налогоплательщик получает доход, не превышающий предельную величину, то он не в состоянии уплатить НДФЛ.

Кроме этого, следует рассмотреть возможность перехода от плоской к прогрессивной шкале налогообложения. Данная мера позволит снизить налоговую нагрузку на население с наименьшим уровнем дохода и, наоборот, увеличить нагрузку на слои населения с высоким уровнем дохода.

Вместе с тем, развитие налогового администрирования в отношении доходов физических лиц, обращающихся в электронных кошельках, также способно привлечь значительные объемы налога в бюджет. В условиях развития деятельности населения в сети Интернет, подлежащей налогообложению, и с учетом того, что камеральный и выездной налоговый контроль здесь не эффективен, требуется включение в состав налогового контроля оперативного контроля, который представляет собой форму бесконтактного налогового контроля, основанную на взаимодействии налоговых органов с банками и операторами электронных денежных средств [12].

Пандемия COVID-19 вынудила правительство РФ принять беспрецедентные меры. В частности, Правительство РФ временно наделяется правом издавать нормативно-правовые акты, предусматривающие в период с 01.01 по 31.12.2020 года приостановление, отмену или перенос на более поздний срок мероприятий налогового контроля, в том числе проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, а также приостановление течения сроков, предусмотренных НК, в том числе сроков назначения (проведения) проверок, на период приостановления или переноса указанных мероприятий налогового контроля. Федеральным законом от 22.04.2020 № 121-ФЗ были внесены изменения в НК РФ, предусматривающие расширение перечня необлагаемых доходов НДФЛ В НДФЛ расширен перечень необлагаемых доходов, а именно:

1) денежные выплаты стимулирующего характера за особые условия труда и дополнительную нагрузку медицинским работникам, оказывающим медицинскую помощь гражданам:

у которых выявлена новая коронавирусная инфекция;

которые относятся к группам риска заражения этой инфекцией.

Не облагаются только те выплаты, источником финансирования которых является федеральный бюджет. Правила предоставления этого финансирования в 2020 г. утверждены постановлением Правительства РФ от 02.04.2020 № 415. Размеры выплат перечислены в п. 10 указанных Правил.

2) субсидии из федерального бюджета предпринимателям, которые являются субъектами МСП, наиболее пострадавшими от коронавируса;

Перечень наиболее пострадавших от коронавируса отраслей с кодами ОКВЭД утвердило Правительство РФ. Чтобы не платить НДФЛ с указанной субсидии, ИП по состоянию на 01.03.2020 должен быть в реестре субъектов МСП, а основной вид его деятельности по ЕГРИП на эту дату должен быть в этом Перечне.

На основании проведенного исследования, можно заключить, что развитие системы налогообложения физических лиц выступает необходимой основой для поступления налогов в государственный бюджет в достаточном объеме для повышения качества жизни населения и формирования социально-экономических условий развития общества.

1. Александрова М.В., Маслюкова Е.А. Роль и значение оценки налогового потенциала страны в современных условиях // Государственное и муниципальное управление. Ученые записки. 2018. № 4. С. 71-75.

2. Александрова М.В., Проскурина З.Б. Значение инновационного развития регионов для обеспечения экономической и продовольственной безопасности страны // В сборнике: МЭИ.RU. Сборник статей Всероссийской междисциплинарной научно-практической заочной конференции. Под общей редакцией В.И. Семеновой, под научной редакцией Л.Н. Горбуновой. 2019. С. 6-14.

3. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 04.11.2019, с изм. от 12.11.2019) // СПС «Консультант Плюс» [Электронный ресурс] Режим доступа:URL: http://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 11.07.2020).

4. Данные по формам статистической налоговой отчетности ФНС России [Электронный ресурс]. Режим доступа: URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 20.06.2020).

5. Майбуров А.И. Налоги и налогообложение: учебник / под ред. И. А. Майбурова. - М.: ЮНИТИ-ДАНА, 2017., с. 487

6. Маляров Д.А., Юткина О.В. Направления увеличения доходной части бюджета РФ (на примере НДФЛ) // В сборнике: Тенденции и перспективы государственного управления социально-экономическим развитием регионов и территорий. Материалы 2-й Всероссийской научно-практической конференции. 2018.С. 309-313.

7. Маслюкова Е.А. Социально-экономические аспекты развития региона // В сборнике: Тенденции и перспективы государственного управления социально-экономическим развитием регионов и территорий. Материалы 2-й Всероссийской научно-практической конференции. 2018. С. 119-122.

8. Минаева Е.В., Аношина Ю.Ф. Налогообложение прибыли организаций как регулятор макроэкономических процессов // Государственное и муниципальное управление. Ученые записки. 2019. № 3. С. 122-126.

9. Минаева Е.В., Юткина О.В., Александрова М.В. Налоговый потенциал страны как фактор инновационного развития регионов // Государственное и муниципальное управление. Ученые записки. 2019. № 4. С. 125-129.

10. Налоговая аналитика ФНС России [Электронный ресурс]. Режим доступа: URL: https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения: 29.06.2020).

11. Налоговый кодекс РФ (часть 2) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения 30.06.2020)

12. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов: утв. Министерством финансов России [Электронный ресурс]. Режим доступа: URL: https://www.minfin.ru/ru/document (дата обращения 02.07.2020)

13. Проскурина З.Б., Нестерова Ю.А. Мониторинг социально-экономического развития Калужской области // В сборнике: Трансформация национальной социально-экономической системы России. Материалы I Международной научно-практической конференции. 2019. С. 216-226.

14. Рябова Т.Ф., Фомина В.П. Система экологических и экономических индикаторов устойчивого развития страны // Горный информационно-аналитический бюллетень (научно-технический журнал). 2015. № 11. С. 189-195.

15. Статистика ФСГС (Росстат) [Электронный ресурс]. Режим доступа: URL: https://www.gks.ru/ (дата обращения: 30.06.2020).

16. Тарасова В.Ф. Налоги и налогообложение: учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина, Л.Н. Семыкина; под общ. ред. В.Ф. Тарасовой. - 3-е изд., перераб. - М. : КНОРУС, 2016, с. 493