с 01.01.2015 по 01.01.2020

Санкт-Петербург, г. Санкт-Петербург и Ленинградская область, Россия

Санкт-Петербург, г. Санкт-Петербург и Ленинградская область, Россия

ГРНТИ 06.81 Экономика и организация предприятия. Управление предприятием

ОКСО 38.05.02 Таможенное дело

ББК 65 Экономика. Экономические науки

BISAC BUS044000 Economics / Microeconomics

В статье проанализирована роль деятельности центров электронного декларирования в качестве администратора таможенных платежей, перечисляемых в федеральный бюджет Российской Федерации. Проведен анализ экономической эффективности создания территориально распределенных ЦЭД на примере Санкт-Петербургского таможенного поста (ЦЭД) и Балтийского таможенного поста (ЦЭД). А также проведена оценка тенденций экономической эффективности создания ЦЭД на основе статистических методов для составления прогноза.

центр электронного декларирования, экономическая эффективность, бюджет РФ, экономический анализ, прогноз, уравнение линии тренда

Век информационных технологий оказывает неоспоримое влияние на различные сферы жизни современного общества, не остаются в стороне и таможенные органы. Внедрение инновационных таможенных технологий в рамках совершенствования таможенных операций и таможенного контроля происходит главным образом за счет электронного представления сведений через сеть Интернет. В этих условиях Федеральной таможенной службой (ФТС), согласно поручениям Президента, Правительства РФ и плану мероприятий («дорожной карте») по реформированию системы таможенных органов, в 2018 году был создан принципиально новый вид таможенных органов – электронная таможня [1].

Дальнейшее развитие инновационных технологий в таможенном деле позволило создать специализированные таможенные посты – центры электронного декларирования, компетенция которых главным образом ограничена электронной формой декларирования товаров и использованием электронных документов [2].

Одним из приоритетных направлений деятельности таможенных органов и основных критериев оценки работы таможенных органов является повышение уровня экономической безопасности Российской Федерации, обеспечение полного и своевременного поступления доходов в федеральный бюджет, защита интересов отечественных производителей, охрана объектов интеллектуальной собственности и максимальное содействие внешнеторговой деятельности.

В рамках исследуемой темы проведем анализ экономической эффективности создания территориально распределенных ЦЭД на примере Санкт-Петербургского таможенного поста (ЦЭД) и Балтийского таможенного поста (ЦЭД), начавших свою работу в 2019 году в регионе деятельности Северо-Западного таможенного управления.

Деятельность таможенных органов направлена на решение множества задач, главной из которых можно назвать пополнение доходной части бюджета страны в рамках фискальной функции, поскольку особое место среди государственных доходов занимают именно таможенные платежи, которые в настоящее время являются важным источником формирования доходов федерального бюджета РФ. Наиболее значимым показателем экономической эффективности таможенных органов является их деятельность с применением системы управления рисками. В связи с чем будет проанализирована деятельность по данным направлениям центров электронного декларирования, функционирующих в регионе Северо-Западного таможенного управления.

Общая экономическая эффективность применения профилей рисков Санкт-Петербургским таможенным постом (ЦЭД) в 2019 году представлена на рис. 1. Данный показатель составил 298 464 450 руб., что в 3,8 раз превышает показатель аналогичного периода 2018 года.

Рис. 1. Экономическая эффективность применения профилей рисков Санкт-Петербургским таможенным постом (ЦЭД)

Результативность общероссийских профилей рисков составила 26,17%, региональных и зональных профилей рисков – 36,27%, что превышает плановых значений на период 2019 года. Однако результативность целевых профилей рисков составила 69,94%, не достигнув планового значения в 74%.

Следующим показателем экономической эффективности является общая эффективность целевых профилей рисков (рис. 2).

Рис. 2. Эффективность целевых профилей рисков Санкт-Петербургского таможенного поста (ЦЭД)

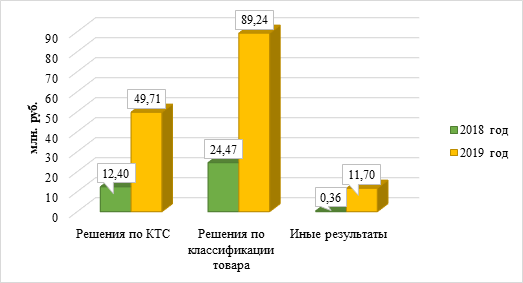

Исходя из данных таможенной статистики, эффективность решений по корректировке таможенной стоимости в 2019 году в сопоставлении с предыдущим годом увеличилась в 4 раза, составив 49,71 млн. руб. Эффективность решений по классификации товаров также увеличилась в 3.6 раза, достигнув значения в 89,24 млн. руб. Наибольший скачек произошел в эффективности иных результатов, где показатель в 2019 году составил 11,7 млн. руб., что в 32,5 раза больше показателя 2018 года.

Перейдем к анализу деятельности Балтийского таможенного поста (ЦЭД).

Экономическая эффективность применения СУР в 2019 году в регионе деятельности Балтийского ЦЭД увеличилась в 3 раза (на 320%) и составила 2 620 млн. руб. В результате проведения 11 435 корректировок таможенной стоимости было доначислено и взыскано 2,17 млрд. руб. Принято около 3 тыс. решений по классификации товаров, в результате которых доначислено и взыскано в бюджет государства 656,11 млн. руб. Также Балтийским таможенным постом (ЦЭД) в 2019 году принято 1 272 решения о корректировке страны происхождения товаров, что обеспечило поступления в доходную часть бюджета в размере 20,39 млн. руб. Результаты проведенных проверочных мероприятий и таможенного контроля Балтийским ЦЭД представлены в табл. 1.

Таблица 1

Результаты проведенных проверочных мероприятий и таможенного контроля Балтийским таможенным постом (ЦЭД) в 2019 году

| Корректировка таможенной стоимости | Решения по классификации товаров | Решения о корректировке страны происхождения товаров | |

| Кол-во | 11 435 | 2 740 | 1 272 |

| Сумма | 2,17 млрд. руб. | 656,11 млн. руб. | 20,39 млн. руб. |

Кроме того, Санкт-Петербургским таможенным постом (ЦЭД) в 2019 году перечислено в федеральный бюджет РФ таможенных платежей на сумму 77 273,1 млн. руб., перевыполнив таким образом плановый показатель на 435 тыс. руб. Сумма перечислений Балтийским таможенным постом (ЦЭД) в 2019 году составила 308 942 млн. руб., что составляет 67,9% от общих перечислений в федеральный бюджет.

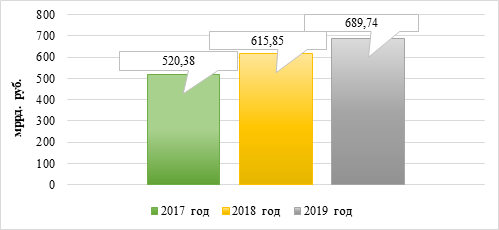

Суммарное значение администрируемых таможенными органами Северо-Западного таможенного управления в 2019 году таможенных и иных платежей, исходя из статистических данных, составило689,74 млрд. руб., что на 11% больше в сопоставлении с 2018 годом [3].

На рис. 3. отражена динамика перечислений СЗТУ в 2017–2019 гг.

Рис. 3. Перечисления в федеральный бюджет РФ Северо-Западным таможенным управлением в период 2017–2019 гг.

Основной объем перечислений СЗФО таможенных платежей в федеральный бюджет приходится на Балтийскую таможню (65,58%, из которых 45% приходится на ЦЭД), Санкт-Петербургскую таможню (21,68%, из которых 11% – ЦЭД), Кингисеппскую (2,72%) и Выборгскую (3,22%) таможни [4].

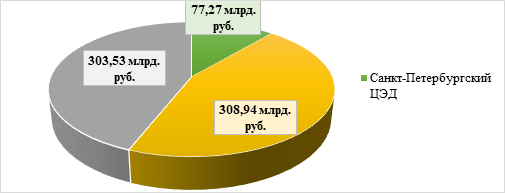

На рис. 4. показан вклад центров электронного декларирования в долю перечислений Северо-Западным таможенным управлением в 2019 году.

Рис. 4. Доля таможенных платежей, перечисленных в федеральный бюджет Северо-Западным таможенным управлением в 2019 году

Исходя из представленной выше диаграммы видно, что вклад центров электронного декларирования в работу таможенного управления занимает более 50% от его общей работы, на основании этого можно полагать, что наличие ЦЭД в регионе влияет на объем администрируемых таможенными органами платежей. В связи с этим становится актуальным прогнозирование перечислений в федеральный бюджет с учетом предложенных в данной работе инноваций и рекомендаций по созданию территориально распределенных ЦЭД.

Для того, чтобы оценить тенденции экономической эффективности создания ЦЭД, воспользуемся статистическими методами для составления прогноза на 2020 год. Изучение изменений анализируемых показателей во времени, т.е. их динамика, проводится при помощи анализа рядов динамики (или временных рядов). В каждом ряду динамики имеются два основных элемента: время t и конкретное значение показателя (уровень ряда) у.

Абсолютные приросты d – разница между более поздним yп и более ранним уровнем ряда yр, выражаемые по формуле (1):

![]() (1)

(1)

Абсолютный прирост рассчитывается в двух вариантах: цепной (сравнение предыдущего года с ранним) и базисный (сравнение любого года с первым). Между абсолютными приростами существует определенная связь:

![]() (2)

(2)

Относительными показателями являются темп роста Т и темп прироста. Темп роста может быть рассчитан как цепной и как базисный по формуле (3). Темп прироста может быть как положительным, так и отрицательным.

![]() (3)

(3)

Также важно знать изменение показателей за весь изучаемый период, что показывают динамические средние. Средний уровень ряда ȳ говорит о том, на каком уровне в среднем за весь период наблюдения n находилось значение изучаемого показателя. Для интервального ряда он равен по формуле (4):

![]() (4)

(4)

Средний абсолютный прирост d̅ показывает, на какую величину в среднем за весь изучаемый период, данный уровень отличается от предыдущего уровня динамического ряда:

![]() (5)

(5)

Средний темп роста показывает, какую часть в среднем за весь изучаемый период, данный уровень динамического ряда составляет от предыдущего уровня:

![]() (6)

(6)

На основе представленных выше формул рассчитаем динамику перечислений в федеральный бюджет РФ Северо-Западным таможенным управлением в период 2017–2019 гг. (табл. 2).

Таблица 2

Динамика перечислений в федеральный бюджет РФ Северо-Западным таможенным управлением в период 2017–2019 гг.

| Год, n | Перечисления в ФБ, y, млрд. руб. | Абсолютный прирост, d, млрд. руб. Цепной, dцепн | Абсолютный прирост, d, млрд. руб. Базисный, dбазисн | Цепной темп роста, Т, % | Базисный темп роста, Т, % |

| 2017 | 520,38 | - | - | - | - |

| 2018 | 615,85 | 95,47 | 95,47 | 118,35 | 118,35 |

| 2019 | 689,74 | 73,89 | 169,36 | 112,00 | 132,55 |

| Итого | 1825,97 | 169,36 | - | 132,55 | - |

| Среднее значение | 608,66 | 84,68 | 84,68 | 1,15 | 1,15 |

Так как динамические средние отражают тенденцию развития, их можно применять в некоторых случаях для получения прогноза на ближайший период времени. Прогноз по среднему абсолютному приросту рассчитывается по формуле (7):

![]() (7)

(7)

где yпрогн n+1 – прогноз на следующий год.

По формуле (7) рассчитаем прогноз по среднему абсолютному приросту: ![]() млрд. руб.

млрд. руб.

Если использовать средний темп прироста, то пользуются следующей формулой (8):

![]() (8)

(8)

Таким образом, прогноз на 2020 год по формуле (8) будет следующим: ![]() млрд. руб.

млрд. руб.

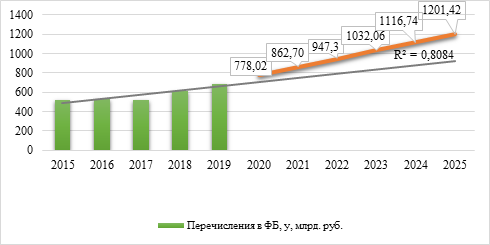

Для составления прогноза экономической эффективности создания территориально распределенных ЦЭД можно также воспользоваться уравнением линии тренда в Excel, как показано на рис. 5. В таком случае доля перечислений в федеральный бюджет России с 2019 года за 5 лет увеличится на 74%.

Рис. 5. Прогнозируемые значения перечислений доходов в ФБ России, администрируемых СЗТУ

Исходя из вышеизложенных данных, за период с 2017 по 2019 год наблюдался постоянный рост перечислений Северо-Западным таможенным управлением в федеральный бюджет Российской Федерации. Немаловажный вклад в доходную часть бюджета внесли созданные на территории СЗТУ Санкт-Петербургский и Балтийский таможенные посты (центры электронного декларирования). Дальнейшая работа по созданию ЦЭД с учетом современных инновационных технологий позволит повысить результативность деятельности таможенных органов. В том числе с помощью проведенного анализа было спрогнозировано количество поступлений в доходную часть бюджета РФ таможенных платежей, администрируемых Северо-Западным таможенным управлением. Так, объем поступлений в 2020 г., если учитывать средний абсолютный прирост, будет равен 774,42 млрд. руб., а по среднему темпу прироста, прогноз будет равен 793,20 млрд. руб.

Таким образом, по результатам проведенного анализа можно утверждать, что там, где центры электронного декларирования работали в течение года, увеличились таможенные платежи, соответственно увеличилась доля перечислений в федеральный бюджет, что является одной из главных целей всех изменений ФТС России.

1. Распоряжение Правительства Российской Федерации от 28.12.2012 № 2575-р «Об утверждении Стратегии развития таможенной службы Российской Федерации до 2020 года» // СПС «КонсультантПлюс».

2. Колесникова Е. И., Афонин П. Н. Модель управления рисками при функционировании территориально распределенных ЦЭД // Системный анализ и логистика: журнал.: выпуск № 2(24), ISSN 2007-5687. - СПб.: ГУАП., 2020 - С. 44-50. РИНЦ.

3. Информация об объемах взимания таможенными органами СЗТУ таможенных платежей в федеральный бюджет РФ в декабре 2019 года // SZTU.CUSTOMS.RU: Северо-Западное таможенное управление. URL: http://sztu.customs.ru/document/text/221976.

4. Ежегодный сборник «Таможенная служба Российской Федерации в 2019 году». М.: Федеральная таможенная служба, 2020. 108 с.

5. Афонин П.Н., Хрунова А.Л. Развитие центров электронного декларирования на современном этапе работы таможенных органов // Бюллетень инновационных технологий. 2018. Том 2. № 4 (8). С. 33-36.