с 01.09.2018 по 30.08.2020

г. Москва и Московская область, Россия

с 01.01.2016 по 01.01.2020

Балашиха, г. Москва и Московская область, Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ГРНТИ 06.01 Общие вопросы экономических наук

ГРНТИ 06.52 Экономическое развитие и рост. Прогнозир-ние и планирование экономики. Экономич. циклы и кризисы

ОКСО 38.03.01 Экономика

ББК 65 Экономика. Экономические науки

BISAC BUS017000 Corporate Finance / General

BISAC BUS069000 Economics / General

BISAC BUS044000 Economics / Microeconomics

BISAC BUS025000 Entrepreneurship

BISAC BUS086000 Forecasting

Устойчивость деятельности организаций реального сектора экономики на макроэкономическом уровне – это основа создания валового внутреннего продукта страны, развития технологий и укрепления конкурентоспособности продукции страны в рамках мировой хозяйственной системы. Для планирования и прогнозирования своей деятельности государства и участники хозяйственной деятельности все чаще применяют современные методы оценки финансовой устойчивости компаний. На сегодняшний день подходы к построению моделей оценки устойчивости компаний основаны преимущественно на эконометрических и статистических линейных многомерных методах расчетов, что не позволяет выявлять скрытые и нелинейные связи, которые присущи экономике реального мира и деятельности хозяйствующих субъектов. В статье рассматриваются подходы к оценке финансового состояния организаций с применением нейросетевого моделирования и сравнения его с применяемыми ранее методами. В процессе исследования нами была разработана нейронная сеть для оценки финансового состояния компаний реального сектора экономики, что позволило сделать выводы об обоснованности применения данного метода оценки в современных условиях. В статье обозначены также ключевые достоинства и недостатки метода нейросетевого моделирования как инструмента финансового анализа. Научная новизна статьи заключается в разработке и оценке инструмента финансового анализа, который может быть применен в практических целях хозяйствующими субъектами, а также обосновании сложности применения нейросетевых моделей при прогнозировании банкротства; недостаточность методологического обеспечения; необходимость разработки специального программного обеспечения; длительность процесса обучения для достижения требуемой точности модели; соблюдение требования по обеспечению равной пропорции изучаемых групп объектов; правильный выбор архитектуры нейронной сети для цели исследования; репрезентативность и непротиворечивость исходных данных.

методы финансового анализа, финансовый анализ, банкротство, моделирование, нейронная сеть, машинное обучение, дискриминантный анализ

Несмотря на длительный период исследований и научных изысканий в области анализа финансовой устойчивости, можно сказать, что на сегодняшний день не выработан единый подход к определению данной экономической категории.

Трудности с определением понятия финансовая устойчивость заключаются, как представляется, во-первых, в многогранности понятия «устойчивость», во-вторых, в возможностях обширной категоризации устойчивости. Так, могут быть определенны различные группы устойчивости, разработаны различные факторы устойчивости, применительно к которым в дополнение определены разные границы устойчивости. Данная ситуация создает предпосылки для научной дискуссии о сущности данной категории, и как следствие, порождает различные подходы к ее определению и оценке.

Проблема оценки финансовой устойчивости постоянно анализируется иностранными и российскими учеными, в том числе, например, С.В. Банком, И.В. Булавой, Б.Т. Жарылгасовой, К.Н. Мингалиевым, Д.А. Ендовицким, А.Д. Шереметом, А.Е. Суглобовым, Р.С. Сайфулиным, Е.В. Негашевым, что подчеркивает актуальность и важность данного вопроса.

В.М. Родионова и М.А. Федотова дают общее определение: «Финансовая устойчивость предприятия — такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности в условиях допустимого риска». [11]

Мингалиев К.Н. считает, что финансовая устойчивость – это «способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска». [9]

Булава И.В. дает следующее определение для категории «финансовая устойчивость» – это способность предприятия своевременно исполнять свои платежные обязательства, финансировать свою деятельность на расширенной основе. [4]

Данный подход нашел отражение и в законодательстве Российской Федерации. Так, в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)", «несостоятельность (банкротство) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей». [2]

Таким образом, можно сделать вывод, что большинство существующих на сегодняшний день отечественных научных подходов приравнивают ситуацию потери финансовой устойчивости и угрозе банкротства, как оно определено в законодательстве Российской Федерации, и этот подход обеспечивает узкое понимание финансовой устойчивости.

Что касается широкого понимания финансовой устойчивости применительно к деятельности организаций, то учтя опыт ученых, занимающихся проблемой определении данной категории ранее, и дополнив его, можно сказать, что финансовая устойчивость – это состояние, в котором организация эффективно выполняет свои ключевые экономические функции, обеспечивает платежеспособность по взятым обязательствам, и способна делать это также в случае внешних и внутренних экономических, политических и иных шоков, кризисных ситуаций и периодов глубоких структурных изменений.

Определение сущности финансовой устойчивости крайне важно для моделирования данной ситуации, и, в рамках статьи, на основе представленных подходов к определению данной дефиниции, под критерием проблемности для целей построения модели оценки финансовой устойчивости будет пониматься ситуация банкротства компаний, признанная арбитражным судом.

Существенным достоинством отмеченного подхода является публичность данной информации, что позволяет использовать ее в рамках научного исследования.

Процесс развития методологии оценки финансового состояния компаний и оценки вероятности их банкротства стал активно развиваться в середине прошлого века, и с тех пор имел значительный успех.

Одной из наиболее известных зарубежных моделей оценки финансовой устойчивости организации является многофакторная дискриминантная модель Альтмана, описанная им в статье «Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy» 1968 г. После этой публикации количество аналогичных разрабатываемых моделей значительно выросло. Большинство из них были разработаны в США, однако, имелись разработки и в других странах, например, Австралии (Castanga and Matolcsy, 1981), Канаде (Springate, 1983), Японии (Ko, 1982), Бельгии (Gaeremynck and Willekens, 2003) и других странах.

После дискриминантного анализа, в целях прогнозирования банкротства стали также применяться модели регрессионно-корреляционного анализа, logit и probit-моделирование, нейросетевое моделирование, балльно-рейтинговые методы.

К первым logit-моделям можно отнести следующие: модель Генри и Ньюболда (Gentry, Newbold, 1985), построенная для компаний промышленного сектора, модель Завгрена (Zavgren, 1985), модель Лау (Lau, l987).

Несколько позже появления logit-моделей стали появляться и probit-модели. К ним можно отнести, например, следующие: модель Скогсвика (Skogsvik, 1990), построенная для шведских добывающих компаний, модель Борица и Кеннеди (Boritz and Kennedy, 1995) и модель Ленокса (Lennox, 1999), построенная на основе данных о финансовом состоянии компаний Великобритании. [22]

В настоящее время зарубежными авторами все чаще для оценки вероятности банкротства организаций стали разрабатываться модели, основанные на машинном обучении, в том числе нейросетевые модели. К таким моделям можно отнести разработки следующих зарубежных авторов: Янг и Платт (Yang and Platt), Чанг и Ху (Zhang and Hu), Ли (Lee). [21]

Российская практика исследований по вопросу оценки финансовой устойчивости и проблемам банкротства не менее богата, чем зарубежная. Наибольший вклад в развитие данной проблематики внесли такие отечественные ученые и авторы как Мельник М.В., Булыга Р.П., Улюкаев А.В., Хайдаршина Г.А., Шеремет А.Д., Постюшков А.В., Мингалиев К.Н., Зайцева О.П., Давыдова В.В., Булава И.В., Савицкая Г.В., Сайфулин Р.С., Суглобов А.Е., Негашев Е.В., Шамсутдионова Э.Р. и Беликова А.Ю.

К настоящему времени разработан ряд отечественных моделей оценки финансовой устойчивости, в частности, модели дискриминантного анализа (модель Зайцевой, модель Давыдова-Беликова, модель Постюшкова, модель Сайфуллина-Кадыков, модель Савицкой). Также существуют модели основанные на logit и probit-анализе (модель Шамсутдиновой и Булавы, модель Копелева).

Таким образом, можно выделить три ключевых периода развития методологии оценки финансовой устойчивости и прогнозирования банкротства:

• первый период - оценка с применением методов многомерного дискриминантного анализа;

• второй период - оценка с применением logit и probit-моделирования;

• третий период – развитие нейросетевого моделирования, как инструмента оценки финансовой несостоятельности компании.

Вместе с тем, несмотря на значительное внимание к нейросетевым моделям среди зарубежных авторов, в российской практике этот вид моделей до настоящего времени не получил значительного распространения и не был подвержен оценке на основе данных российский компаний. В статье предпринимается попытка рассмотреть данный вид моделирования для целей оценки финансовой устойчивости компаний Российской Федерации. Методологической основой работы, таким образом, являются методы анализа, синтеза, обобщения, сравнения, группировки, научной абстракции и метод нейросетевого моделирования, который требует дополнительного пояснения.

Нейронная сеть – это алгоритм обработки данных для получения требуемой информации, основанный на обучении и самообучении. Технически обучение заключается в нахождении коэффициентов связей между нейронами сети. С математической точки зрения искусственный нейрон — это сумматор всех входящих сигналов, преобразующих их по заранее определенной функции, которую называют функция активации. [24]

Функция активации является одним из необходимых компонентов нейронной сети, наравне с архитектурой сети и методом ее обучения.

Архитектура нейронной сети определяет последовательность и принцип взаимодействия нейронов друг с другом, и выбирается исходя из нескольких факторов: объем данных; выбранный вид обучения нейронной сети; характер наблюдаемого явления и т.д.

Можно выделить следующие основные группы архитектур нейронных сетей: перцептрон, сверточные нейронные сети, нейронные сети радиально-базисных функций, сети адаптивного резонанса.

При этом также можно выделить сети прямого действия, в которых информация передается исключительно в нейроны следующего уровня, но не передается в предыдущий, а также рекуррентные нейронные сети, когда информация может передаваться в любых направлениях.

Ключевое различие архитектур заключается в принципе взаимодействия нейронов друг с другом. Так, перцептрон (нейронная сеть прямого действия) представляет из себя полносвязную сеть прямого распространения – это означает, что информация передается от определенного нейрона ко всем нейронам следующего слоя, но при этом не передается между нейронами одного слоя, а также от нейронов последующего слоя к предыдущему. Данный вид нейронной сети в дальнейшем будет использован при моделировании финансовой устойчивости компаний реального сектора экономики.

Помимо выбора основной архитектуры нейронной сети, необходимо также решить еще два принципиально важных вопроса, определяющих ее точность – определить количество слоев нейронной сети, а также количество искусственных нейронов в каждом слое – это основной этап процесса моделирования с целью получения требуемой точности модели.

Как правило, чем больше в нейронной сети слоев и нейронов, тем она более точна. Однако расширение и углубление нейронной сети не всегда является лучшим решением в ее построении, что связанно с таким понятием как «оверфиттинг» (overfitting) - переобучение нейронной сети. Переобучение нейронной сети представляет из себя ситуацию, когда в силу чрезмерного количество слоев и нейронов в сети, алгоритм в исходных данных начинает находить несуществующие, не применимые к реальному миру зависимости. Эта ситуация обнаруживается, когда точность нейронной сети на размеченных данных повышается, а на тестовых снижается.

Процесс применения нейросетевого анализа можно разделить на несколько последовательных этапов.

На первом этапе в модель были загружены исходные данные, выбранные для анализа, предварительно размеченные: во-первых, выделены определяющие и зависимые переменные, а, во-вторых, выделена обучающая и тестовая выборку.

На втором этапе была определена архитектура нейронной модели: для целей оценки финансовой устойчивости компании была выбрана сеть вида многослойного перцептрона (последовательная сеть прямого действия).

Третий этап (основной) состоит из определения параметров архитектуры нейронной сети, то есть определения количества слоев в сети и количества искусственных нейронов в каждом слое.

Четвертый этап заключался непосредственно в обучении модели. Обучение модели представляет из себя итеративный процесс, на каждой итерации которого нейронная сеть формирует новые веса для исходных коэффициентов и оценивает полученную ошибку на основе предложенных параметров архитектуры сети – этот процесс продолжается до тех пор, пока исследователь не получит от сети требуемый уровень точности.

Для обучения модели также необходимо определить количество проводимых итераций (так называемых эпох «epoch» - эпоха). Реализация одной эпохи означает, что вся исходная выборка (набор исходных данных) прошел через нейронную суть с определенными для данной итерации весами. В связи с тем, что оценка всей выборки в силу ее объемов требует больших вычислительных мощностей, для каждой эпохи выделяется часть (определяется параметр нейронной сети под названием «batch size», дословно «размер партии») выборки для оценки при определенных весах. Это повышает эффективность и скорость работы нейронной сети. [20]

Таким образом, при обучении модели необходимо указать количество итераций для обучения, а также размер выборки для каждой итерации.

Информационной базой для исследования стали данные бухгалтерской отчетности компаний реального сектора экономики Российской Федерации, источником которых является информационное агентство «СПАРК-Interfax».

На основе данных бухгалтерской отчетности были рассчитаны финансовые коэффициенты и показатели, которые стали определяющими в модели, а именно:

рентабельность капитала; рентабельность продаж; рентабельность активов; отношение совокупного долга к капиталу; коэффициент текущей ликвидности; коэффициент срочной ликвидности; коэффициент абсолютной ликвидности; коэффициент обеспеченности собственными оборотными средствами; коэффициент маневренности собственных средств; коэффициент автономии.

Выбор данных коэффициентов в качестве определяющих переменных обусловлен, во-первых, их использованием в более ранних моделях по оценке финансовой устойчивости, как в отечественной, так и в зарубежной практике, а, во-вторых, проведенным предварительно анализом, который продемонстрировал их значимость для идентификации компаний в состоянии банкротства.

Существенной связи между определяющими факторами на основе анализа взаимной корреляции выявлено не было.

Предварительный анализ проводился на основе исходной выборки в размере 81,1 тыс. наблюдений (компаний). Выбору определяющих переменных при моделировании банкротства, в частности, посвящены работы Копелева И.Б, Булавы И.В., Могилат А.Н. [7,10] Выборка содержит компании, зарегистрированные и ведущие свою деятельность во всех регионах Российской Федерации в период с 1990 по 2018 года, с объемом выручки от 1 миллиона рублей до более чем 2 миллиардов рублей за период 2018 года. Выборка включает компании по большинству видов деятельности в соответствии с ОКВЭД.

Таким образом, выборка является репрезентативной, охватывающей все регионы страны, ключевые отрасли экономики, а также компании разного размера и различного объема выручки.

Последующий анализ при построении и оценке модели нейронной сети проводился на основе выборки в 3 тысячи наблюдений в связи со значительными ресурсными требованиями данного вида анализа (1,5 тыс. компаний с устойчивым финансовым состоянием и 1,5 тыс. компаний-банкротов) – ограничение на равенство исследуемых наблюдений накладывается методом нейросетевого моделирования.

В результате исследования была разработана, обучена и оценена нейронная сети для целей оценки финансовой устойчивости компаний Российской Федерации.

Процесс обучения представлен итеративным процессом подбора верной архитектуры нейронной сети для получения требуемого уровня точности модели.

Исходное обучение нейронной сети было начато с попытки решить поставленную задачу оценки финансовой устойчивости и определения вероятности банкротства с применением нейронной сети лишь с тремя слоями – одним входным, одним скрытым и одним выходным.

Первая конфигурация нейронной сети, как правило, носит произвольный характер, и выступает отправной точной для дальнейшего исследования исходя из получаемых данных о точности модели.

Конфигурация исходной нейронной сети имела, таким образом, имела вид, представленный в Таблице 1.

Таблица 1 - Исходная конфигурация нейросетевой модели для оценки финансовой устойчивости

|

Количество слоев |

Количество нейронов в скрытых слоях (всего) |

Кол-во итераций(epoch) |

Единичная выборка (batch size) |

Точность |

|

3 |

5 |

5 |

5 |

59,83% |

При определении параметров нейронной сети следует итеративно выбирать различное количество слоев и нейронов в них, отталкиваясь от изменения точности модели. Точность модели рассчитывается для обучающей выборки, на основе которой нейронная сеть формирует веса для модели, а также в дальнейшем для тестовой выборки,

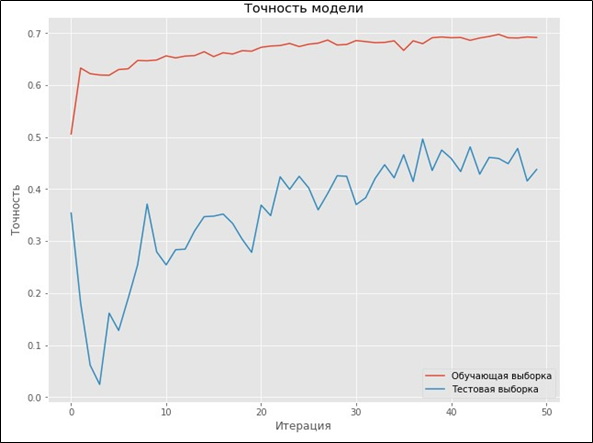

Изменение точности модели в ходе обучения можно проследить на основе графического представления.

Рисунок 1 - Динамика точности модели нейронной сети в ходе обучения

Можно заметить, что точность модели на первом этапе обучения составляет для тестовой выборки лишь 50%, но на втором этапе ее точность увеличивается уже до 63%. Дальнейшее снижение точности в обучении обуславливается тем, что на следующей итерации были выбраны менее точные веса, описывающие изучаемое явление. Исходя из меньшей полученной точности, нейронная сеть корректируется и начинает искать веса, которые бы в дальнейшем повышали ее точность.

Итоговая точность модели отображается по окончании обучения, как средняя между двумя величинами.

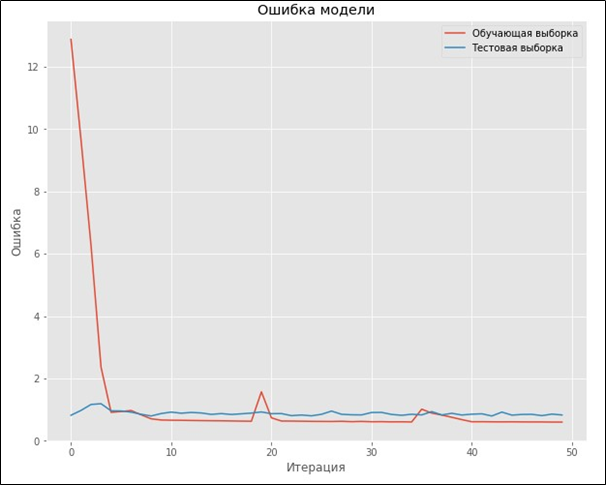

Также можно посмотреть и проанализировать изменение ошибки модели по итерациям.

Рисунок 2 - Динамика ошибки модели нейронной сети для оценки финансовой устойчивости

Можно заметить, что после первой итерации ошибка модели резко снижается – это обуславливается тем, что на первом этапе нейронная сеть выбирает случайные веса для модели, которые дают значительную ошибку. Уже на второй итерации нейронная сеть подстраивается под полученный отклик об ошибке и определяет примерный диапазон весов для каждого фактора, в котором в дальнейшем происходит ее обучение.

Также по представленным графикам видно, что динамика точности модели в целом одинакова по обучающей и тестовой выборке – это требуемая картина, поскольку она говорит о том, что нейронная сеть в обучающей выборке смогла обнаружить такие зависимости, которые оказались верными и для тестовой выборки, то есть по сути, были определенны лишь те зависимости, которые действительно присущи изучаемому явлению, и которые могут его предсказывать. Если динамика разнонаправленна, это свидетельствует о ситуации переобучения модели.

Таким образом был осуществлен ряд этапов обучения нейронной сети с различными параметрами архитектуры нейронной сети для достижения требуемого уровня точности, чтобы в дальнейшем иметь возможность на ее основе делать прогноз оценки финансовой устойчивости по иным компаниям, не входящим в исходную выборку.

Результаты тестирования различных форм нейронной сети представлены в Таблице 2.

Таблица 2 - Результаты обучения нейронной сети на различных итерациях

|

Количество слоев |

Количество нейронов в скрытых слоях |

Кол-во эпох (итераций) |

Единичная выборка (batch size) |

Точность |

|

3 |

5 |

50 |

5 |

59,83% |

|

4 |

10 |

50 |

5 |

64,67% |

|

5 |

15 |

50 |

5 |

57,40% |

|

5 |

15 |

100 |

10 |

67,67% |

|

5 |

20 |

300 |

15 |

68,97% |

|

6 |

30 |

300 |

15 |

70,27% |

|

7 |

100 |

600 |

25 |

76,17% |

|

6 |

45 |

1000 |

20 |

77,80% |

|

5 |

30 |

1500 |

25 |

78,47% |

|

4 |

20 |

2000 |

30 |

76,10% |

|

4 |

15 |

300 |

10 |

74,43% |

|

… |

… |

… |

… |

… |

|

4 |

16 |

1000 |

30 |

75,73% |

|

5 |

36 |

100 |

5 |

76,30% |

Таким образом, был осуществлен итерационный процесс подбора лучшей функции нейронной сети с целью максимизации точности предсказания финансовой устойчивости организации.

Средняя точность моделей нейронной сети составляет примерно 75%.

Можно заметить, что с увеличением количества итераций точность моделей, в целом, увеличивается, но незначительно, достигая наибольшей эффективности в интервале от 200 до 400 итераций.

Также можно заметить, что увеличение и усложнение нейронной сети не всегда ведет к улучшению ее качества. Это связано с переобучением нейронной сети.

Переобучение – это ситуация, в которой нейронная сеть начинает находить в исходных данных несуществующие в реальном мире взаимосвязи. Это проявляется в увеличении точности модели для обучающей выборки и одновременном снижении точности для тестовой выборки.

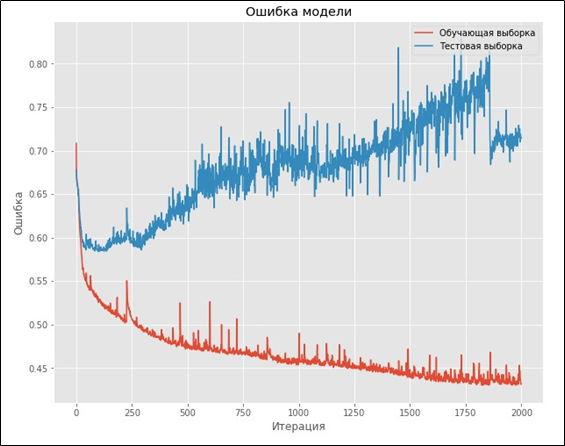

Рисунок 3 - Графическое отображение ситуации переобучения нейронной сети

На Рисунке представлена классическая ситуация переобучения модели, когда рост ошибки для тестовой выборки не сопровождается ростом ошибки для обучающей выборки. Подобная модель не может в дальнейшем применяться для практических целей.

Из всех рассмотренных спецификаций моделей нейронной сети, лучшей можно признать модель с параметрами, указанными в Таблице 3.

Таблица 3 - Итоговая спецификация модели нейронной сети для оценки финансовой устойчивости

|

Слои |

Скрытые слои |

Количество нейронов в скрытых слоях |

Кол-во эпох (итераций) |

Единичная выборка (batch size) |

Точность |

|

5 |

3 |

30 |

300 |

10 |

82,56% |

Точность – это отношение предсказанной бинарной переменной (0 или 1) к фактической.

На основании полученной точности модели, можно утверждать, что более, чем в 80% случаев разработанная нейросеть делает правильный прогноз относительно финансового состояния организации. Точность полученной модели нейронной сети в итоге на 22% выше, чем при первом обучении.

О хорошем качестве модели говорит и высокая точность по тестовой выборки в сравнении с обучающей, что говорит об отсутствии эффекта переобучения сети.

Исследование на данном этапе завершено не было, и в результате дальнейшей работы нейронная сеть была усовершенствована, чтобы на выходе получать не только бинарное значение (0 или 1), но более подробную информацию о финансовом состоянии организации – в виде вероятности отнесения организации к тому или иному классу.

Соответственно, чем ближе полученное значение по организации ближе к 1, тем больше вероятность того, что компания финансово устойчива, и наоборот.

В связи с тем, что выборка по контрагентам была равна по количеству компаний в состоянии банкротства и в удовлетворительном финансовом состоянии, хорошая модель должна по большей части наблюдений выдавать значения близкие к «0» либо к «1». Значения близкие к «0,5» означают, что нейросеть не может с достаточно высокой степенью достоверности определить финансовое состояние компании.

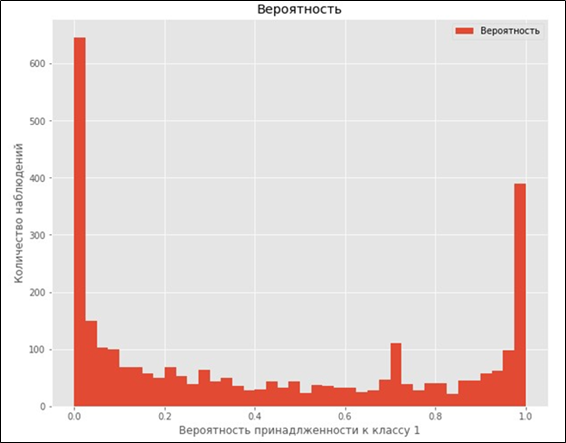

Лучшая разработанная спецификация нейросети дает результаты по вероятности распределения организаций, представленные на Рисунке 4.

Рисунок 4 - Оценка вероятности банкротства компаний на основе данных нейронной сети

Подобное распределение вероятности говорит о том, что нейросеть с большой степенью уверенности разделила контрагентов на благополучных и нет.

Для удобства использования модели было проведено условное интервальное нормирование значений вероятности финансовой несостоятельности по степени риска.

Таблица 4 - Границы вероятности банкротства компаний на основе данных разработанной модели нейронной сети

|

Значение |

Качественная оценка |

|

0-0,2 |

Максимальный риск |

|

0,2-0,4 |

Высокий риск |

|

0,4-0,6 |

Умеренный риск |

|

0,6-0,8 |

Низкий риск |

|

0,8-1 |

Минимальный риск |

В дальнейшем представленная модель может быть усовершенствована путем накопления и анализа дополнительных статистических данных и актуализации весовых коэффициентов определяющих факторов.

В процессе исследования в рамках работы над статьей были выявлены проблемы, которые ограничивают анализ финансовой устойчивости организаций, но которые могут быть решены в рамках дальнейших исследований по данной теме исследования.

Первая проблема, которая является фундаментальной, состоит в определении и разграничении понятий «финансовая устойчивость» и «финансовая неустойчивость». Решение этого вопроса должно лежать не только в плоскости теории, но и практического применения для построения моделей оценки финансовой устойчивости.

Следующая проблема, которая требует решения в дальнейших исследовательских работах, это уточнение набора определяющих показателей, которые, в том числе, могут определять модель оценки финансовой устойчивости компании. В частности, необходимо дополнить предложенный в статье список показателей за счет тех, которые, например, могут рассчитываться на основе Отчета о движении денежных средств, отчетов неэкономического характера, которые публикуют компании. Важным может стать направление анализа, основанное на оценке натуральных показателей деятельности организаций, однако для этого может потребоваться расширенная статистика, и данный подход должен быть сконцентрирован на отдельных отраслях для сопоставимости данных.

Кроме того, отдельным направлением анализа финансовой устойчивости может стать разработка моделей, основанных не только на количественных, но и на качественных данных и переменных, в качестве которых могут выступать как внутренние, так и внешние факторы. Например, такими определяющими переменными могут выступать качество системы внутреннего контроля в организации, юридические факторы, экологические, правовые и прочие факторы. Безусловно, данные модели в силу очевидных ограничений не могут охватывать все компании отрасли, но они могут быть более узкими, специализированными, и применяться в соответствии со строго очерченными задачами и целями.

Также важно отметить, что при изучении финансовой устойчивости и процессе моделирования ее оценки, существует ряд практических проблем, которые выступает объективными ограничениями для анализа.

Во-первых, стоит отметить редкость такого события, как банкротство. Какой-бы значительный не была исходная выборка по анализу предприятий (в нашем случае выборка составила почти 100 тысяч наблюдений), исследовать придется ограниченное количество наблюдений в силу того, что предприятий в состоянии банкротства не так много, как действующих (в большинстве моделей и статистических расчетов для целей анализа следует использовать равное количество финансово устойчивых и неустойчивых предприятий).

Во-вторых, финансовая отчетность предприятий в состоянии банкротства может подлежать значительной деформации в силу изменения структуры активов, пассивов, а также ухудшения отчета о прибылях и убытках – исследование таких данных может привести к некорректным выводам.

В-третьих, возможны случаи преднамеренного банкрота и ликвидации компаний – данные события также могут искажать модель оценки финансовой устойчивости.

В-четвертых, значительный объем наблюдений по предприятиям банкротам связан с малыми и микропредприятиями в то время, как по средним и крупным предприятием значительной статистики нет, что, впрочем, не противоречит экономической логике, так как, крупные предприятия являются более устойчивыми. Однако, для оценки крупных и средних предприятий может иметь смысл в дальнейших исследовательских работах разрабатывать отдельную модель.

Отдельно стоит отметить проблемы, которые связаны непосредственно с моделированием состояния банкротства, и применяемыми для этого моделями. Каждый вид моделей (статистические, эконометрические, нейросетевые) содержит свои особенности и недостатки, и решение вопроса о том, какой вид является самым подходящим для изучаемого вопроса, также предстоит решить в будущем. Или, если поставить вопрос менее категорично, то в будущих исследовательских работах можно изучить вопрос того, в каких случаях и в каких областях следует применять тот или иной способ моделирования.

Применение нейросетевых моделей также сопряжено с рядом ограничений и проблем, которые не позволяют повсеместно внедрять и использовать данный тип моделей.

В-первую очередь, нейросетевое моделирование требует специального программного обеспечения и достаточных вычислительных мощностей, что, в случае, хозяйственного субъекта, может накладывать дополнительные расходы, и увеличивать себестоимость продукции/услуг.

Во-вторых, существует ряд проблем методологического характера, в том числе: требование по соблюдения равной пропорции изучаемых групп объектов; правильный выбор архитектуры нейронной сети для цели исследования; наличие заранее проведенного деления объектов на группы (для методов обучения с учителем); репрезентативность и непротиворечивость исходных данных.

Кроме того, в ходе применения нейронных сетей для целей моделирования финансовой устойчивости, был выявлен ряд проблем практического характера, в том числе: значительная длительность процесса обучения для достижения требуемой точности модели; сложность подбора лучшей архитектуры сети; частота ситуации переобучения нейронной сети; отсутствие информации по весам, определяющим вклад факторов в модель.

Последний аспект является довольно значительным, что приводит к тому, что часть компаний отказываются от применения нейронных сетей в своей практике по причине их работы по кибернетическому принципу, то есть по принципу «черного ящика», когда пользователю видны только входные и выходные данные, в то время, как процесс анализа и обработки данных остается закрыт.

Что касается длительности процесса обучения, то, действительно, для достижения итоговой точности модели было проведено несколько десятков итераций подбора лучшей архитектуры сети, включая количество слоев сети и количества нейронов в каждом слое. Усложнение модели в большинстве случаев приводит к переобучению модели в то время, как упрощение значительно влияет на ее точность (в худшую сторону).

Дальнейшие шаги в области развития нейросетевого моделирования финансового состояния, которые, возможно, решат отмеченные ранее проблемы, могут лежать в области усовершенствования программного кода нейронных сетей, подборе лучшей и более сложной архитектуры нейронных сетей, усложнении комбинаций активационных функций в нейронной сети и решении иных практических и теоретических вопросов.

Пожалуй, самым перспективным направлением развития нейронных сетей для целей оценки финансового состояния компаний является создание моделей с обучением без учителя, или, по крайней мере, обучения с подкреплением. Данные методы основаны на работе с неразмеченными данными, что может значительно увеличить возможности анализа.

В целом стоит отметить, что точность полученной модели, основанной на нейронных сетях, сопоставима с той точностью, которая ранее была обеспечена на основе logit и probit-методов российскими и иностранными учеными, что говорит о том, что нейросетевое моделирование не является универсальным инструментом и вопрос его применения для целей финансового анализа требует дальнейшего изучения.

Таким образом, в статье были рассмотрены теоретические подходы к определению финансовой устойчивости, эволюция зарубежных и отечественных подходов к ее оценке, современные методы и модели оценки финансовой устойчивости и прогнозирования банкротства, а также разработана и оценена нейросетевая модель финансовой устойчивости организаций.

Российскими учеными проделана значительная работа по анализу и рассмотрению проблемы оценки финансовой устойчивости - наибольший вклад внесли И.В. Булава, К.Н. Мингалиев, Д.А. Ендовицкий, А.Д. Шеремет и иные ученые.

Финансовая устойчивость – это способность предприятия отвечать по своим обязательствам, как в соответствии с определениями и подходами отечественных ученных, так и в соответствии с российским законодательством.

Можно выделить три ключевых периода развития методологии оценки финансовой устойчивости и прогнозирования банкротства:

• первый период - оценка с применением методов многомерного дискриминантного анализа;

• второй период - оценка с применением logit и probit-моделирования;

• третий период – развитие нейросетевого моделирования, как инструмента оценки финансовой несостоятельности компании.

В настоящее время нейросетевое моделирование для целей оценки финансового анализа начинает активно изучаться и применяться иностранными авторами в то время, как, в российской практике существенного внимания данному методу не уделяется. Кроме того, практически отсутствует анализ практических вопросов реализации нейросетевого моделирования. В статье предпринята попытка рассмотреть данный вид моделирования для целей оценки финансовой устойчивости компаний Российской Федерации.

Обобщение и анализ результатов проведенного анализа показывают, что нейросетевое моделирование для целей оценки финансового состояния компаний – это действующий инструмент, который демонстрирует высокую точность применения, в том числе в сравнении с иными методами оценки.

Вывод: Разработанная в ходе исследования модель, основанная на нейронных сетях, позволяет с вероятностью более 80% и временным диапазоном в один год предсказывать вероятность банкротства той или иной компании на основе данных ее финансовой отчетности. Государство в лице органов государственного управления с решением и применением данного инструмента сможет более точно формировать планы и прогнозы социально-экономического развития, планировать налоговые поступления, более эффективно распределять и использовать бюджетные средства и решать прочие задачи государственного управления. Инвесторам информация об устойчивости компаний позволит принимать более взвешенные управленческие решения по вопросам предоставления и привлечения инвестиций. Финансовые компании, в первую очередь банки, смогут быстрее решать вопрос о выдаче заемных средств, более точно оценивая риски невозврата денежных средств и банкротства контрагента как в краткосрочной, так и в долгосрочной перспективе.

1. Налоговый кодекс Российской Федерации (НК РФ). СПС «КонсультантПлюс»»: Законодательство: Версия Проф. - Режим доступа: http://www.consultant.ru (дата обращения 04.02.2020)

2. Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 03.07.2019) "О несостоятельности (банкротстве)". СПС «КонсультантПлюс»»: Законодательство: Версия Проф. - Режим доступа: http://www.consultant.ru (дата обращения 04.02.2020).

3. Бариленко В.И. Бизнес-анализ как инструмент обеспечения устойчивого развития хозяйствующих субъектов / В.И. Бариленко // Учет. Анализ. Аудит. - 2014. - № 1. - С.25-31.

4. Булава И.В. Анализ инвестиционной деятельности кризисного предприятия в современных условиях. / И.В. Булава, К.Н. Мингалиев, М.А. Батьковский // Экономика, управление и учет на предприятии. - 2017. - № 2. - С. 140-148

5. Дягель О.Ю. Диагностика вероятности банкротства организаций: сущность, задачи и сравнительная характеристика методов / О.Ю. Дягель, Е.О. Энгельгардт // Экономический анализ: теория и практика. - 2008. - № 13. - С. 49-57

6. Зайцева О.П. Антикризисный менеджмент в российской фирме // Аваль (Сибирская финансовая школа). - 1998. - № 11-12.

7. Копелев И.Б. Оценка и прогнозирование риска финансовой несостоятельности компаний: дис. … канд. эконом. наук: 08.00.10 / И.Б. Копелев // Москва, 2015. - 183 с.

8. Мельник М.В. Теория экономического анализа / Мельник М.В, Баканов М.И., Шеремет А.Д. // Учебник. 5-е издание, М.: ФиС, 2007 г. - 536 с.

9. Мингалиев К.Н. Сравнительный анализ различных подходов к оценке финансовой устойчивости высокотехнологичных компаний / Н.К. Мингалиев, В.А. Синицина // Все для бухгалтера. -2016. - №1. - С. 17-25

10. Могилат А.Н. Моделирование финансовой устойчивости компаний реального сектора (на примере промышленности): дис. … канд. эконом. наук: 08.00.13 / А.Н. Могилат. - Москва, 2019. - 148 с.

11. Родионова Е.Д. Финансовая устойчивость компаний / Е.Д. Родионова // Символ науки. - 2015. - №12. - С. 162-166

12. Суглобов А. Е. Методическое обеспечение аудита организаций в условиях несостоятельности (банкротства): Монография / Суглобов А.Е., Воронцова А.И., Орлова Е.А. М.: ИНФРА-М, 2016. - 173 с.

13. Суглобов А. Е. Основные подходы к выявлению признаков банкротства коммерческой организации при проведении экономической экспертизы / А.Е. Суглобов, П.Л. Чернов // Вестник экономической безопасности. - 2015. - № 5. - С. 128-132.

14. Суглобов А. Е. Теоретические подходы к сущности экономической безопасности организаций / Суглобов А. Е., Серебрякова Т.Ю. // Russian journal of management. - 2019. - № 4. - С. 11-15

15. Суглобов А. Е. Финансовый менеджмент / Суглобов А. Е., Карпович О.Г, Жарылгасова Б.Т. Учебник для бакалавров по направлениям подготовки «Экономика» и «Менеджмент». 2018. - 396 с.

16. Шеремет А.Д. Анализ и аудит показателей устойчивости развития предприятия. / А.Д. Шеремет // Аудит и финансовый анализ - 2017. - № 1. - С. 154-161.

17. Шеремет А.Д. Использование аналитических процедур для оценки устойчивости и эффективности деятельности компаний / А.Д. Шеремет, Е.В. Любимцева // Аудит и финансовый анализ. - 2015. - №5. С. 150-157

18. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии): монография / А.Д. Шеремет. - М.: Экономика, 1974. - 208 с.

19. Altman E.I. (1968). Financial ratios discriminant analysis and the prediction of corporate bankruptcy, The Journal of Finance, 23, pp. 589-609

20. Du Jardin, P., 2010, Predicting bankruptcy using neural networks and other classification methods: The influence of variable selection techniques on model accuracy / Neurocomputing, vol. 73, issue 10-12, pp. 2047-2060.

21. Hafiz A. Alaka, Lukumon O. Oyedele. Systematic Review of Bankruptcy Prediction Models: Towards A Framework for Tool Selection // Journal of Business Finance and Accounting, 12 (1), pp. 19-45

22. Jodi L. Gissel. A Review of Bankruptcy Prediction Studies:1930-Present // Journal of Financial Education, Vol. 33, 2017. - 42 p

23. Marco Bisogno, Forecasting and preventing bankruptcy: A conceptual review // African Journal of Business Management, 2018. - pp. 230-242

24. Nasir, M. L., John, R. I., Bennett, S. C., Russell, D. M., and Patel, A. Predicting corporate bankruptcy using artificial neural networks. Journal of Applied Accounting Research, 2000, 5, pp. 30-52.

25. Taffler, R. J. Forecasting company failure in the UK using discriminant analysis and financial ratio data. // Journal of the Royal Statistical Society. Series A (General), pp. 342-358