с 01.01.2016 по 01.01.2020

Москва, Россия

ВАК 08.00.05 Экономика и управление народным хозяйством (по отраслям и сферам деятельности, в том числе: экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда; экономика народонаселения и демография; экономика природопользования; экономика предпринимательства; маркетинг; менеджмент; ценообразование; экономическая безопасность; стандартизация и управление качеством продукции; землеустройство; рекреация и туризм)

ВАК 08.00.10 Финансы, денежное обращение и кредит

ВАК 08.00.12 Бухгалтерский учет, статистика

ВАК 08.00.13 Математические и инструментальные методы экономики

ВАК 08.00.14 Мировая экономика

УДК 33 Экономика. Экономические науки

ОКСО 38.05.01 Экономическая безопасность

ББК 6505 Управление экономикой. Экономическая статистика. Учет. Экономический анализ

Учитывая опыт автора, накопленный в результате рецензирования оценочно-стоимостных экспертиз, проведенных как квалифицированными оценщиками, так и действующими экспертами, в статье предложены следующие вопросы для рассмотрения: • Рассматриваем «пробелы» в законодательстве, регламентирующем экспертную деятельность; • Аккумулируем ошибки в заключениях экспертов оценочно-стоимостной экспертизы, позволяющие «разбить» их в суде; • Разрабатываем рекомендации по избеганию рисков совершения ошибок при производстве оценочно-стоимостной экспертизы; • Рассматриваем вопрос о возможности разработки системы управления рисками и контроля за производством оценочно-стоимостной экспертизы.

рыночная стоимость, оценщик, эксперт, рецензия, оценочно-стоимостная экспертиза

Законодательство в сфере экспертной деятельности в настоящий момент требует значительных доработок. Основным «пробелом» можно считать отсутствие контроля за самими субъектами экспертной деятельности. В соответствии со ст. 57 УПК РФ и положениями Федерального закона от 31.05.2001 № 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации» «эксперт – лицо, обладающее специальными знаниями в области науки, искусства, техники или ремесла, и назначенное в порядке, установленном настоящим Кодексом, для производства судебной экспертизы и дачи заключения». То есть любое лицо, имеющее документы, подтверждающие его специальные познания может назваться экспертом, а результаты его труда могут быть приобщены к судебному делу в качестве доказательства (ст. 26.2 КоАП РФ, ст. 55 ГПК РФ, ст. 74 УПК РФ). В смежных сферах деятельности законодательство строго регламентирует деятельность своих представителей, к примеру, аудиторы и оценщики обязаны сдавать квалификационные экзамены контролирующему органу, состоять в саморегулируемых организация, страховать риски, а также формируются официальные реестры представителей данных специальностей.

В силу отсутствия каких-либо официальных реестров экспертов, квалификационных экзаменов на подтверждение права называться экспертом и прочих регуляторов экспертной деятельности все более востребованной является практика производства рецензирования сомнительных заключений эксперта их более «именитыми» коллегами с наработанной долгой практикой безупречной репутацией.

Опыт автора в рецензировании заключений оценочно-стоимостных экспертиз, произведенных как профессиональными оценщиками, так и судебными экспертами, позволяет сформулировать основные рекомендации на основании аккумулирования ошибок в заключениях, позволяющих «разбить» их в суде.

При этом надо оговориться, что именно профессиональные оценщики в большей степени попадают в «ловушку» отождествления отчета оценщика и оценочной экспертизы, что и приводит к возникновению подавляющего большинства ошибок.

Замечания по содержанию Заключения эксперта оценочно-стоимостной экспертизы:

- без необходимого обоснования смешаны положения НК РФ, входящие в исключительную компетенцию налогового органа, Федеральные стандарты оценки, регулирующие деятельность профессиональных оценщиков. Прямое применение законодательства, регулирующего деятельность иных субъектов (профессиональные оценщики, налоговики), недопустимо в судебной экспертизе и приводит к выходу экспертов за пределы своей компетенции;

- эксперт должным образом не обосновывает примененную методику (собственные умозаключения);

- самостоятельный сбор материалов для экспертного исследования (нарушение ст. 57 УПК РФ);

- не использование права эксперта ходатайствовать о предоставлении ему дополнительных материалов, необходимых для дачи заключения (нарушение п. 2 ч. 3 ст. 57 УПК РФ);

- в представленных на исследование материалах уголовного дела отсутствуют ссылки на источники и документы, на основании которых экспертом устанавливалась стоимость

- в исследовательской части отсутствуют ссылки на источники и документы, на основании которых экспертом устанавливалась стоимость;

- арифметические ошибки;

- вариативность выводов по разным подходам к оценке;

Замечания по оформлению Заключения эксперта:

- смешением элементов оформления заключения эксперта и отчета профессионального оценщика;

- приводя в данных о себе вместо свидетельств о праве самостоятельного производства судебных экспертиз (сертификатов соответствия) свои страховые полисы, которые требуются именно в оценочной, а не в судебно-экспертной деятельности;

- не понятен статус «экспертного учреждения», в котором выполнена экспертиза. Как и ОКВЭД, так и сайт свидетельствуют, что это не судебно-экспертное учреждение, а оценочная организация;

- отсутствие обязательных к отражению элементов в соответствии с требованиями ст. 25 Фед. закона № 73-ФЗ «О ГСЭД», ст. 204 УПК РФ;

- отсутствует подписка эксперта о предупреждении об уголовной ответственности за дачу заведомо ложного заключения.

Выход из непростой ситуации законодательной «дыры» и рекомендации «как подстелить соломку»:

- судебным экспертам необходимо устанавливать фактическую, а не рыночную стоимость объекта. Заменяемыми понятиями может быть справедливая стоимость, действительная стоимость, реальная стоимость. Так как определение «рыночной стоимости» и «рыночной цены» застолбили за собой оценщики (ст. Фед. закона № 135-ФЗ) и Налоговые органы (ст. НК РФ);

- использование научных трудов, апробированных результатов научных исследований, учебных пособий с грифом «Минобрнауки РФ»;

- необходимость доказать в суде правомочность эксперта делать оценочные экспертизы (соответствующее образование, научная деятельность, научно обоснованная методика, подкрепление нормативной базой об экспертной деятельности своих доводов);

- хотя зачастую именно статус субъекта оценки располагает к себе судей, поэтому лучше сдать экзамен на оценщика, оформить членство в одной из саморегулируемых организаций и застраховать свою ответственность.

Учитывая изложенное, автор считает необходимым рассмотреть вопрос о возможности разработки системы управления рисками и контроля за производством оценочно-стоимостной экспертизы в целях приведения практики оценочной деятельности к оформлению заключения эксперта.

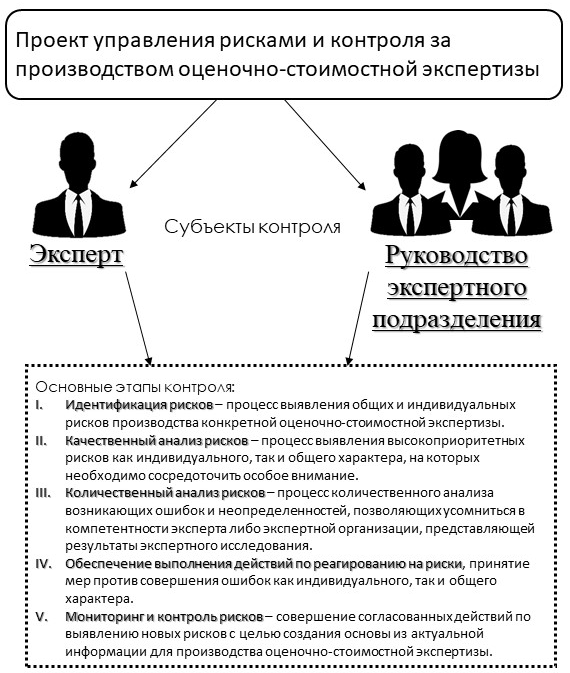

Проект управления рисками и контроля за производством оценочно-стоимостной экспертизы предполагает выделение основных этапов, а именно (наглядно представлено на рисунке 1):

Рисунок 1. Схема проекта управления рисками и контролем за производством оценочно-стоимостной экспертизы.

- Идентификация рисков – процесс выявления общих и индивидуальных рисков производства конкретной оценочно-стоимостной экспертизы. Данный этап может распространяться на весь процесс производства экспертизы.

- Качественный анализ рисков – процесс выявления высокоприоритетных рисков как индивидуального, так и общего характера, на которых необходимо сосредоточить особое внимание. Данный этап позволит избежать совершения критичных ошибок, позволяющих «разбить» заключение эксперта в суде.

- Количественный анализ рисков – процесс количественного анализа возникающих ошибок и неопределенностей, позволяющих усомниться в компетентности эксперта либо экспертной организации, представляющей результаты экспертного исследования.

- Обеспечение выполнения действий по реагированию на риски, принятие мер против совершения ошибок как индивидуального, так и общего характера. Данный этап может распространяться на весь процесс производства экспертизы.

- Мониторинг и контроль рисков – совершение согласованных действий по выявлению новых рисков с целью создания основы из актуальной информации для производства оценочно-стоимостной экспертизы.

Разработка исходных данных, инструментов и методов процесса управления рисками и контроля за производством оценочно-стоимостной экспертизы является приоритетной темой для последующих научных изысканий автора.

1. Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 г. N 51-ФЗ: принят Гос. Думой 21 окт. 1994 г.//Рос. газ. - 1994. - 8 дек.; Собр. законодательства Рос. Федерации - 1994. - 5 дек. - № 32, ст. 3301.

2. Уголовно-процессуальный кодекс Российской Федерации: Федер. закон Рос. Федерации от 18.12.2001 № 174-ФЗ: принят Гос. Думой 22нояб. 2001 г.: одобрен Сов. Фед. 4 дек. 2001 г.// Рос. газ. - 2001. - 22 дек.; Собр. законодательства Рос. Федерации - 2001. - 24 дек. - № 52; Парл. газ. - 2001. - 26 дек. - № 245.

3. Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

4. Федеральный закон от 31.05.2001 № 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации».

5. Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

6. Постановление Пленума Верховного Суда РФ № 28 от 21.12.2010 «О судебной экспертизе по уголовным делам».

7. Письмо Минэкономразвития РФ от 19.07.2010 № Д06-2301 «Включение отчета об оценке в состав экспертного заключения, подготовленного экспертом-оценщиком по инициативе судов и следственных органов».

8. Вопросы организации производства судебных экспертиз в экспертно-криминалистических подразделениях органов внутренних дел Российской Федерации: Приказ МВД России от 29.06.2005 № 511.Документ опубликован не был. Доступ из справ.-правовой системы «КонсультантПлюс».

9. Об утверждении Перечня родов (видов) судебных экспертиз, выполняемых в федеральных бюджетных судебно-экспертных учреждениях Минюста России, и Перечня экспертных специальностей, по которым представляется право самостоятельного производства судебных экспертиз в федеральных бюджетных судебно-экспертных учреждениях Минюста России: Приказ Минюста России от 27.12.2012 № 237. Документ опубликован не был. Доступ из справ.-правовой системы «КонсультантПлюс».

10. Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки» (ФСО №1): Приказ Министерства экономического развития и торговли от 20.05.2015 № 297. Документ опубликован не был. Доступ из справ.-правовой системы «КонсультантПлюс».

11. Федеральный стандарт оценки «Цель оценки и виды стоимости» (ФСО №2): Приказ Министерства экономического развития и торговли от 20.05.2015 № 298. Документ опубликован не был. Доступ из справ.-правовой системы «КонсультантПлюс».

12. Федеральный стандарт оценки «Требования к отчету об оценке» (ФСО №3): Приказ Министерства экономического развития и торговли от 20.05.2015 № 299. Документ опубликован не был. Доступ из справ.-правовой системы «КонсультантПлюс».

13. Руководство к своду знаний по управлению проектами (Руководство PMBOK). Шестое издание / [пер. с англ.] - М.: Издательство «Олимп-Бизнес», 2019. 792 с.: илл.

14. Петров В.И. Оценка стоимости предприятия (бизнеса): учебное пособие. М.: Институт профессионального образования, 2015 г.

15. Суглобов А.Е., Григорьева И.В. Современные проблемы учета и оценки не- материальных активов в бухгалтерском учете/ Суглобов А.Е., Григорьева И.В.// Вопросы региональной экономики. 2010. Т. 3. № 3. С. 28-37.