Волжский, Волгоградская область, Россия

ГРНТИ 06.39 Наука управления экономикой

ГРНТИ 06.52 Экономическое развитие и рост. Прогнозир-ние и планирование экономики. Экономич. циклы и кризисы

ГРНТИ 06.81 Экономика и организация предприятия. Управление предприятием

Статья посвящена актуальным аспектам, связанным с выявлением факторов, создающих угрозы экономической безопасности российским трубопрокатным предприятиям. Важность вопросов экономической безопасности предопределена требованиями современных экономических отношений между участниками рынка и условиями функционирования во внешней среде. Для трубопрокатных предприятий Российской Федерации вопросы экономической безопасности имеют приоритетность и особую значимость, так как от эффективности функционирования данных предприятий зависит обороноспособность страны в целом. Необходимо отметить, что безопасность страны обеспечивается за счет наличия сырьевой, ресурсной, экономической, социальной, экологической, информационной безопасности. В статье уточняется понятие экономической безопасности и обуславливается актуальность данной тематики через влияние факторов, создающих угрозы экономической безопасности трубопрокатных предприятий.

данные, информационные потоки, показатели, отчетность, трубопрокатные предприятия, эффективность деятельности, экологическая ответственность, экономическое развитие

Обращая внимание на развитие трубопрокатных предприятий, следует отметить, что трубопрокатные предприятия входят в одну из наиболее важных отраслей Российской Федерации – это отрасль черной металлургии. Черная металлургия оказывает влияние на экономический потенциал страны в целом, так как продукция трубопрокатных предприятий востребована во многих секторах экономики. Наибольшая доля потребления продукции трубопрокатных предприятий отводится энергетической, нефтегазовой, химической, машиностроительной отрасли, приборостроению, строительству, жилищно-коммунальному хозяйству.

На современном этапе развития экономических отношений, в условиях нестабильности, уделяется особое внимание вопросам экономической безопасности, как субъектам хозяйствования, так и стране в целом. Дискуссионность вопроса обеспечения экономической безопасности уже на протяжении многих лет и даже столетия привлекает внимание исследователей. В 1934 году президентом США Т. Рузвельтом утвержден Комитет по экономической безопасности и Конституционный совет по экономической безопасности. В России понятие «экономическая безопасность» закрепилось в 1996 году, отраженное в Государственной стратегии экономической безопасности РФ и одобренное Указом Президента РФ от 29.04.1996 г.

Федеральный закон "О безопасности" от 28.12.2010 N 390-ФЗ (последняя редакция от 05.10.2015 N 285-ФЗ)

Вопросам экономической безопасности посвящены труды ведущих российских и зарубежных экономистов. Исследуя понятийный аппарат «экономическая безопасность» ведущие специалисты в этой области оценивают его обособленно-самостоятельным явлением, которое можно применить к экономическому субъекту, региону его нахождения и в целом к стране. Безусловно, важность экономической безопасности в современных условиях финансово-хозяйственной деятельности для экономических субъектов является приоритетной и достаточно злободневной.

В научных трудах А.В. Бабкина, В.В. Балахонского, В.Г. Бородушко, G. Liciani, V. Cable, J. Kirshnerи др. экономическая безопасность определяется через понятие «защита», «защищенность» воспринимаемых через совокупность ограничительных мер в целях ослабевания или устранения угроз финансово-хозяйственной деятельности субъекту хозяйствования.

Рассмотрим, и систематизирует мнения различных авторов относительно понятия «экономическая безопасность».

Согласно данным портала по экономической безопасности «экономическая безопасность – это область научного знания, изучающего состояние экономики, обеспечивающей высокий и устойчивый рост экономических показателей; эффективное удовлетворение экономических потребностей; контроль государства за движением и использованием национальных ресурсов; защита экономических интересов страны на национальном и международном уровнях».

В. Алексеенко считает, что «экономическая безопасность предприятия - это обеспечение условий сохранения коммерческой тайны и других секретов организации».

В. Забродский пишет «экономическая безопасность – «количественная и качественная характеристика свойств фирмы, отражающая способность «самовыживания» и развития в условиях возникновения внешней и внутренней экономической угрозы».

А. Крысиным в части экономической безопасности дается следующее определение «защищенность деятельности предприятия от отрицательных влияний внешней среды обуславливается способностью быстро устранить разно вариантные угрозы или приспособиться к существующим условиям, которые не сказываются отрицательно на его деятельность».

Г. Лянной рассматривает экономическую безопасность предприятия как систему, а именно «системой экономической безопасности предприятия является комплекс организационно-управленческих, режимных, технических, профилактических и пропагандистских мер, направленных на качественную реализацию защиты интересов предприятия от внешних и внутренних угроз».

Безусловно, экономическая безопасность предприятия – это определенного рода система.

С точки зрения А.Е. Суглобова и С.А. Хмелева основные методологические подходы к организации системы экономической безопасности предприятий необходимо рассматривать через критерии, принципы формирования и задачи учетно-информационной системы экономической безопасности предприятия.

Задачи системы безопасности определены границами ее функционирования. С.А. Хмелев основной задачей экономической безопасности предприятия считает «проведение анализа и диагностики финансово-хозяйственной деятельности предприятия с целью выявления наступления банкротства, возможности восстановления баланса и недопущения неплатежеспособности».

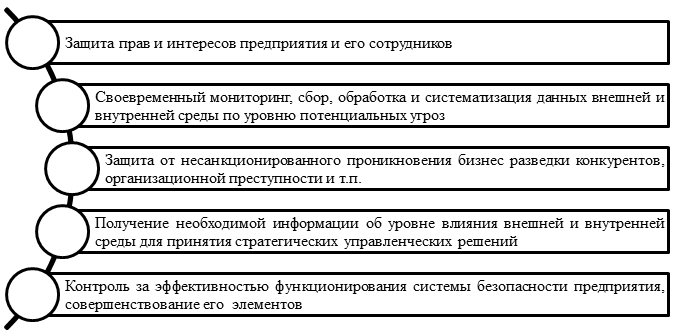

Основные задачи системы экономической безопасности субъекта хозяйствования отражены на рисунке 1.

Рисунок 1 - Основные задачи системы экономической безопасности субъекта хозяйствования

Федеральным законом от 28.12.2010 N 390-ФЗ (ред. от 05.10.2015) "О безопасности" в статье 2 отражены основные принципы обеспечения безопасности:

1) соблюдение и защита прав и свобод человека и гражданина;

2) законность;

3) системность и комплексность применения федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, другими государственными органами, органами местного самоуправления политических, организационных, социально-экономических, информационных, правовых и иных мер обеспечения безопасности;

4) приоритет предупредительных мер в целях обеспечения безопасности;

5) взаимодействие федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации, других государственных органов с общественными объединениями, международными организациями и гражданами в целях обеспечения безопасности.

Указом Президента РФ от 13 мая 2017 г. № 208 “О Стратегии экономической безопасности Российской Федерации на период до 2030 года” определены пути стратегического развития в области экономической безопасности нашего государства.

На микроуровне экономическая безопасность предприятия характеризуется присущими ей элементами. Так, С.И. Христенко в системе экономической безопасности выделяет: среду (окружение) реализации; экономические, геополитические, экологические, правовые и явные условия; соотношение экономических интересов и другие элементы:.

По нашему мнению, экономическая безопасность предприятия является его фундаментом и равновесием устойчивости развития надежно защищающей от проникновения негативного влияния внешних и внутренних угроз в пространстве экономических взаимоотношений между участниками рынка.

По мнению А.Л. Коновалова обеспечение экономической безопасности не может быть одноразовой акцией для любого экономического субъекта. Несомненно, финансово-хозяйственная деятельность экономического субъекта - это непрерывный процесс, процесс, сочетающий в себе реализацию рациональных форм, методов, способов формирующих систему экономической безопасности предприятия, которая обеспечивает совершенствование и устойчивое развитие данного субъекта.

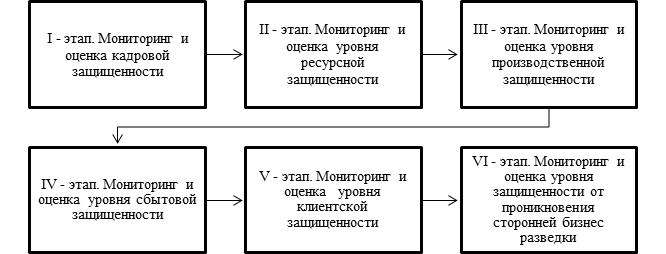

Определяя непрерывность процесса обеспечения экономической безопасности, сформируем этапы функционирования данной системы для трубопрокатных предприятий (см. рисунок 2).

Рисунок 2 - Этапы непрерывности функционирования системы экономической безопасности трубопрокатных предприятий (составлено автором)

Комплексное использование предложенных этапов непрерывности функционирования системы экономической безопасности снижает влияние негативных факторов и факторов конкретных угроз на предприятие. Учитывая специфику деятельности трубопрокатных предприятий можно расширить данные этапы с учетом того, что трубопрокатная продукция реализуется не только на территории РФ, но и за рубежом. Следовательно, седьмым этапом можно считать этап - «Мониторинг и оценка уровня защищенности от внешнеэкономических факторов негативного влияния». В зависимости от поставленных задач экономической безопасности этапы непрерывного функционирования можно расширить или сузить до необходимых границ.

Факторы, создающие угрозы экономической безопасности трубопрокатных предприятий группируются на внутренние и внешние факторы. Наибольшую опасность для трубопрокатных предприятий представляют внешние факторы, а влияние внутренних факторов можно исключить или ослабить путем функционирования эффективной системы безопасности.

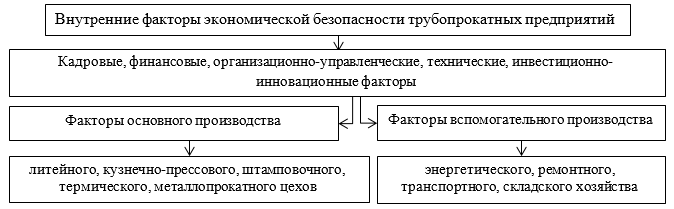

Основной внутренний фактор, создающий угрозу экономической безопасности субъекту хозяйствования – это утечка конфиденциальной информации раскрывающей секреты организационно-производственного, финансового, кадрового, инновационно-инвестиционного, ресурсного характера. Служба безопасности экономического субъекта реагирует на колебания в области его финансово-хозяйственной деятельности, формирует область защиты, предупреждает развитие негативных событий и обеспечивает защиту. Факторы внутреннего характера, на которые направлено внимание службы безопасности трубопрокатных предприятий, представлены на рисунке 3.

Рисунок 3 – Внутренние факторы экономической безопасности трубопрокатных предприятий (обобщено автором)

Факторы внешних угроз экономической безопасности трубопрокатных предприятий аналогичны факторам любого экономического субъекта независимо от его сферы деятельности. К основным внешним факторам следует отнести: законодательные и институционально-правовые нормативы, государственную научно-промышленную политику, изменения на рынке труда, а также фондовом и финансовом рынке, конкуренцию товарного рынка и госзаказов, доступ к природным ресурсам, факторы производственной кооперации, информационную среду, общее состояние экономики, инвестиционно-инновационный климат в стране, социальную и экологическую среду.

Как известно, предприятия, в отличии от внешних факторов, могут предотвратить, минимизировать или предупредить негативное влияние внутренних факторов, оказывающих влияние на обеспечение его экономической безопасности. Несомненно, угроза экономической безопасности трубопрокатного предприятия должна быть просчитана и предупреждена, так как последствия проникновения внешних и внутренних факторов может быть катастрофическим и необратимым процессом для данных субъектов хозяйствования.

В заключении статьи следует отметить, что внешние и внутренние факторы, создающие угрозы экономической безопасности трубопрокатным предприятиям требуют достоверной и точной оценки и комплексного анализа для выработки эффективных управленческих решений, а также разработки и построения алгоритма и механизма надежной защиты, обеспечивающих платформу финансово-хозяйственного равновесия и устойчивости развития в экономическом пространстве.

1. Федеральный закон "О безопасности" от 28.12.2010 N 390-ФЗ (последняя редакция от 05.10.2015 N 285-ФЗ).

2. Указ Президента РФ от 29.04.1996 N 608 "О государственной стратегии экономической безопасности Российской Федерации (Основных положениях)".

3. Указ Президента РФ от 13 мая 2017 г. № 208 “О Стратегии экономической безопасности Российской Федерации на период до 2030 года”.

4. Алексеенко, В. Система защиты коммерческих объектов 6 учебное пособие для вузов / В. Алексеенко, Б. Сокольский - М.: Высшее образование, 1992.

5. Бабкин А.В., Балахонский В.В., Бородушко В.Г. Междисциплинарное осмысление феномена экономической безопасности: колл. Монография / под.ред. А.Н. Литвиненко. СПб: Изд-во Санкт-Петербургского университета МВД, 2015. 240 с.

6. Забродский, В., Капустин, Н. Теоретические основы оценки экономической безопасности отрасли и фирмы // Бизнес-информ - 2003. - №15-16. - с. 35-37.

7. Коновалов, А.Л. Экономическая безопасность предприятия // Атомная стратегия. - 2005. - №17.

8. Крысин, А. Безопасность предпринимательской деятельности : учебное пособие. - М.: Дело и сервис. 2007.

9. Хмелев С.А. Методология и организация комплексной учетно-информационной системы обеспечения экономической безопасности предприятия - Тольятти: Кассандра, 2011. - 380 с.

10. Хмелев С.А., Суглобов А.Е. Основные методологические аспекты организации экономической безопасности предприятий // Аудит и финансовый анализ. 2016. № 6. С. 437-439.

11. Христенко, С.И. Организация экономико-экологического управления производством (проблемы и опыт совершенствования производственных отношений). - Киев: Наук, думка, 1989., с. 16

12. Эконом’Безопасность - портал по экономической безопасности http://www.security-zone.ru.

13. Экономическая безопасность предприятия / Лянной Г. // BEST OF SECURITY», №7 (июль, 2006) [Электронный ресурс] - Режим доступа: http://www.bos.dn.ua/view_article.php?id_article=27.

14. Liciani G. The Economic Content of Security // Journal of Public Policy. 1988. Vol. 8. No.2.P. 151-173/ URL: https://doi.org/10.1017/S0143814X00006966.

15. Cable V. What is International Economic Security? International Affairs. 1995. Vol 71. No. 2. P.312-317. Stable URL: http://www.jstor.org/stable/2623436?origin=JSTOR-pdf.

16. Kirshner J. Political Ecjnjmy in Security Studies aftter the Cold War // Review of International Political Ecjnjmy. 1988. Vol. 5. Iss. 1. P. 64-91. URL: http://doi.org/10.1080/096922998347651.

17. Social Security in Americf/ URL: https://ssa.gov/history/reports/ces/cesbookapen13.html.