МИРЭА - Российский технологический университет (старший преподаватель)

с 01.01.2008 по настоящее время

г. Москва и Московская область, Россия

сотрудник

Москва, г. Москва и Московская область, Россия

ГРНТИ 06.81 Экономика и организация предприятия. Управление предприятием

ГРНТИ 06.01 Общие вопросы экономических наук

ГРНТИ 06.39 Наука управления экономикой

ГРНТИ 06.52 Экономическое развитие и рост. Прогнозир-ние и планирование экономики. Экономич. циклы и кризисы

ОКСО 38.05.01 Экономическая безопасность

ББК 65 Экономика. Экономические науки

ТБК 77 Экономика. Бухгалтерский учет. Финансы

BISAC BUS069000 Economics / General

В данной статье рассмотрены комплаенс-риски, связанные с договорной работой, которая является основным аспектом функционирования предприятия. Однако её эффективность невозможна без правильной организации практических действий по проверке контрагентов, а так же чёткой формулировки и условий изменения, расторжения и исполнения договоров, представляющих процесс взаимосвязанных и следующих друг за другом мероприятий

комплаенс-риски, контрагент, оговорка, предварительный договор, заверение, мошенничество, экономические преступления

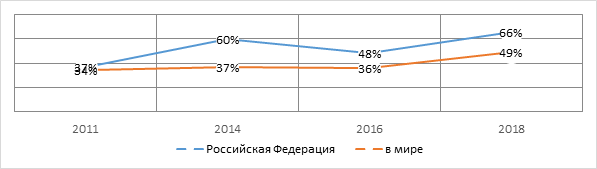

Экономические преступления, как угроза экономической безопасности Российской Федерации требует предельной концентрации со стороны государства и принятия, определенных мер. По данным статистических исследований проведенных международной компанией в области консалтинга и аудита PwC (PricewaterhouseCoopers) число экономических преступлений в отношении компаний возросло с 2016 года на 18% в России, а в мире на 13 %, что показано на рисунке 1.

Рис. 1. Динамика экономической преступности в РФ и в мире

Примерно каждая пятая компания в России стала жертвой экономический преступлений. Такие преступления можно разделить на следующие категории:

- в сфере финансово-кредитной системы;

- в ВЭД (Внешнеэкономическая деятельность);

- операции с недвижимостью;

- в договорной деятельности;

- на потребительском рынке;

-и т.д.

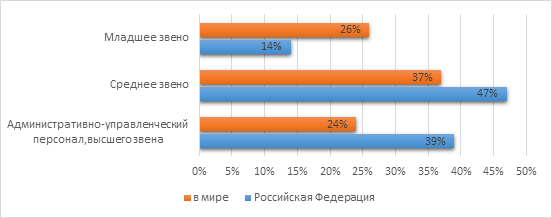

Виновниками экономических преступлений, являются сотрудники самой же компании, их число за последние два года незначительно увеличилось всего на 2 %, т.е. практически осталось на том же уровне. При том, что многие компании потратили достаточно денежных средств, на внутренние расследования и на организацию мер по их предотвращению. В России в основном по данным статистики экономических преступлений лидирует внутреннее мошенничество высшего звена, что представлено на рисунке 2.

Рис.2. – Экономические преступления сотрудниками компании

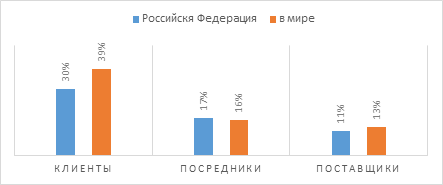

Внешнее же мошенничество в России за последние два года уменьшилось в процентном соотношении, чем в мире (рис. 3).

Рис. 3. Статистика по внешнему мошенничеству с 2016 года по 2018 год.

Исходя из представленных выше диаграмм, можно сделать вывод, о том, что ввод эффективных инновационных технологий по проверке и защите от угроз с внешней стороны дает положительную динамику. Рассмотрим одну из важнейших угроз экономической безопасности предприятий – комплаенс-риски.

Комплаенс-риски, связанны с угрозами потери бизнес-репутации и получения существенного финансового убытка вследствие выбора недобросовестного контрагента. В составе комплаенс-рисков можно выделить наиболее значимые, такие как недостаточность сведений у отечественных контрагентов, риски коррупции, риски коррупционных контрагентских контрактов и риски при совместной деятельности.

Комплаенс-риск – это риск возникновения у организации убытков из-за несоблюдения законодательства Российской Федерации, внутренних документов, предписаний регуляторов и правил саморегулируемых компаний.

Основная задача – это защита интересов собственников, сотрудников и клиентов. Данные риски возникают в основном связи с несоблюдением принципа должной осмотрительности и разумной осторожности, основанном на проверке правоспособности и платежеспособности, реальности деятельности контрагента, а также оценки его деловой репутации.

На практике проверка контрагента осуществляется специальными сотрудниками, подразделениями и службами при помощи:

-

- обмена документами между организацией и контрагентом, в ходе которого происходит получение свидетельства о государственной регистрации, устава, выписки из Единого государственного реестра юридических лиц (ЕГРЮЛ)/ Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) и лицензии на осуществлении деятельности;

- получения информации из общедоступных источников;

- работы с базами данных;

- использование информации из средств массовой информации и сети Интернет.

Подтвердить соблюдение принципа должной осмотрительности и разумной осторожности при выборе контрагента в большинстве случаев можно наличием на предприятии полученных от контрагента документов, подтверждающих правоспособность. К ним относятся свидетельство о внесении юридического лица в ЕГРЮЛ (физического лица - в ЕГРИП) и лицензия на осуществлении деятельности, в случаях, если деятельность контрагента подлежит лицензированию.

Для проверки правоспособности Федеральной налоговой службой России был разработан и введен в действие сервис «Проверь себя и контрагента», позволяющий получить выписку из ЕГРЮЛ (ЕГРИП), а также составить собственное досье контрагента, представленное в Таблице 1.

Таблица 1. Досье контрагента, составленное с использованием сервиса «Проверь себя и контрагента»

|

Полное наименование организации |

Общество с ограниченной ответственностью «Сударушка» |

|

Сокращенное наименование организации |

ООО «Сударушка» |

|

ГРН и дата внесения в ЕГРЮЛ записи, содержащей указанные сведения |

1105017002221 25.06.2010 |

|

Юридический адрес |

143513, Московская область, Истринский район, деревня Алехново, 43 |

|

Фактические адрес |

143513, Московская область, Истринский район, деревня Алехново, 43 |

|

ИНН |

5017087111 |

|

ОГРН |

1105017002221 |

|

КПП |

501701001 |

|

Руководитель |

Янушкина Нина Васильевна |

|

Виды деятельности по ОКВЭД |

47.2 Торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах |

|

Дополнительные виды деятельности (коды) |

47.11.1; 47.21; 47.24.1; 47.25.1; 47.25.12; 47.26; 47.29.1; 47.52.6; 47.75.1; 47.75.2; 47.76.2; 47.8; 47.9; 47.99 |

|

Уставный капитал |

500000 |

Получив выписку из ЕГРЮЛ (ЕГРИП), и составив краткое досье контрагента, необходимо сопоставить полученные данные с данными, предоставленными контрагентом. В случае, если контрагент предоставил лицензию на осуществление деятельности, необходимо проверить её подлинность.

Следующим шагом является проверка платежеспособности с помощью финансовой отчетности предприятия: если контрагент является акционерным обществом, то он, в соответствии с законодательством Российской Федерации, обязан публиковать свою финансовую отчетность. В случаях, когда опубликованных данных недостаточно или контрагент ведет свою деятельность в иной организационно-правовой форме, хозяйствующий субъект может запросить необходимые данные у контрагента. С помощью финансовой отчетности можно определить важнейшие показатели функционирования организации: ликвидность, финансовую устойчивость, рентабельность активов и собственного капитала. Особое внимание необходимо уделить проверке достоверности отчетности, то есть выяснить не подвергалась ли отчетность фальсификации, а её данные «вуалированию». Для данных целей можно использовать различные метода, например, модель Бениша («M-Score»), разработанную на основе исследований финансовой отчётности организаций, которые были уличены в манипулировании бухгалтерской отчетности.

В целях расширения и дополнения досье контрагента необходимо обратиться к общедоступным источникам информации, например, к Единому Федеральному реестру сведений о банкротстве, Сайту Федеральной службы судебных приставов, Федеральной информационной адресной системе и к другим.

Проверка реальности деятельности контрагента также необходима и в реальном, физическом смысле, для чего следует провести контроль его нахождения по предоставляемому адресу.

Отдельное внимание в период составления предварительного и основного договоров следует уделить проверке документов, подтверждающих полномочия лиц, подписывающих договоры, и документов, подтверждающих личность:

- решение о назначении генерального директора;

- приказ о назначении главного бухгалтера;

- доверенность на уполномоченных представителей от имени юридического лица;

- документ, удостоверяющий личность физического лица-контрагента.

Отдельное внимание стоит уделить сделкам, попадающим под критерии крупных сделок или сделок, в которых имеется заинтересованность.

Одним из важнейших элементов управления риском потери бизнес-репутации и правовыми рисками является соблюдение принципа «Знай своего клиента», реализация которого предусматривает:

- тщательную проверку достоверности сведений, предоставляемых контрагентом;

- подробный анализ документов, устанавливающих правовой статус контрагента, а также полномочия лиц, заключающих договоры от его имени;

- определение сферы деятельности контрагента и её изменений, а также анализ постоянных клиентов контрагента, анализ информации деловой репутации, анализ изменений показателей отчетности.

На федеральном уровне различными службами и органами разрабатываются программы и критерии, применяемые в целях контроля за соблюдением принципа должной осмотрительности и разумной осторожности. Например, Федеральная служба по финансовому мониторингу (Росфинмониторинг) разработала около 50 критериев выявления и определения признаков недобросовестных сделок, которые необходимо учитывать при выборе контрагента в целях минимизации комплаенс-рисков различного рода. Из критериев видно, что особое внимание необходимо уделять как установлению порядка проведения расчетов с контрагентом, так и самому договору с контрагентом в целом.

Исходя из ст. 431.2 ГК РФ одна сторона договора вправе заверить другую сторону об обстоятельствах, связанных с предметом договора. Согласно данной статье в коммерческих контрактах необходимы следующие положения:

- сторона, полагавшаяся на недостоверность заверения контрагента, имеющие для нее существенные значения, в том числе требование о возмещении убытков или взысканий неустойки, может расторгнуть договор;

- сторона, при заключении договора или после его заключения, дала другой стороне недостоверные заверения об обстоятельствах его исполнения или прекращения, должна уплатить неустойку либо возместить понесенные убытки.

При сделках такого типа необходимо запросить решение органа управления, оформленное в виде протокола или выписки. Протокол (выписка) также подлежит проверке на предмет:

- действительности полномочий участников собрания акционеров посредством запроса выписки из реестра акционеров или участников, подписанной генеральным директором, по обществам с ограниченной ответственностью – выписка из ЕГРЮЛ, а также наличия кворума для решения вопроса в соответствии с Уставом;

- наличия указания существенных условий сделок;

- наличие прописанного указания лица, уполномоченного на заключение сделки со стороны контрагента;

- наличия подписей председателя и секретаря, печати организации-контрагента.

В целях минимизации угроз потери бизнес-репутации необходимо тщательно оценить деловую репутацию контрагента, для чего также можно использовать общедоступные источники, например, Реестр недобросовестных поставщиков, Единый Федеральный реестр сведений о банкротстве, Сайт Федеральной службы по экологическому, технологическому и атомному надзору, а также проанализировать судебную репутацию контрагента с помощью картотек дел судов общей юрисдикции и Высшего арбитражного суда Российской Федерации.

На стадии заключения предварительного и основных договоров следует провести тщательный анализ документа на предмет обнаружения узких мест, неточных и нечетких формулировок и определений, а также на предмет наличия двусмысленных толкований, которые могут сыграть против организации или стать причиной для неисполнения обязательств. Фактически анализ договора можно свести к проверке ключевых элементов:

- анализ участников сторон договора;

- анализ предмета договора;

- анализ даты заключения и срока действия договора, особое внимание уделяя датам совершения операций, предусмотренных условиями договора;

- анализ порядка определения и формирования цены договора;

- анализ мер ответственности сторон по договору;

- анализ специальных положение и действие, которые стороны обязуются исполнить.

Данный анализ может проводить служба по «комплаенс-контролю», которая может быть создана в компании руководящим звеном и рассматривать комплаенс-риски и план мероприятий по управлению ими.

Служба «комплаенс-контроля» так же разрабатывает методику освещения в договорах заверения сторон (расторжения, ответственности за нарушения заверений и разработку рекомендаций по составления договоров).

Для акцентирования внимая сторон на существенности заверения, сторонам, необходимо следующее указать в договоре:

- прямое указание на п.2 ст. 431.2 ГК РФ;

- нарушение заверений в качестве основания для отказа стороны от договора;

- комбинация двух способов.

Последствия за нарушение заверений и ограничение ответственности за нарушение заверений представлены на рис. 4 и рис. 5.

Рис. 4. Последствия за нарушения заверений

Рис. 5. Ограничение ответственности за нарушение заверений

Несмотря на то, что расторжение договора с недобросовестным контрагентом четко прописано в законодательстве и успешно применяется на практике, у правоприменителей возникает множество вопросов, на рисунке 6 представлены основные причины расторжения договора с недобросовестными контрагентами.

Рис. 6 – Причины расторжения договора с недобросовестным контрагентом

На основании выше изложенного можно составить следующий перечень рекомендаций для составления договора:

- Необходимо проведение всесторонней полной, комплексной проверки контрагента, с соблюдением принципа должной осмотрительности и разумной осторожности.

- Разграничивать гарантии качества товара с заверениями об обстоятельствах.

- В случае получения заверений третьих лиц, устранять любые сомнения в том, что предоставляется именно заверение.

- Предусматривать в договоре точный перечень случаев, когда нарушение заверений об обстоятельствах дает право заинтересованной в них стороне на отказ от договора.

- Ограничивать ответственность по заверениям в отношении вины, заверяемых обстоятельствах и сроков действия заверений.

- На стадии согласования условий рекомендуется продумывать механизм одностороннего отказа от договора.

1. Российский обзор экономических преступлений// https://www.pwc.ru/ru/publications/recs-2018.html.

2. Презентация докладчиков бизнес-завтрака от Байтен Буркхардт «Правовые позиции Верховного суда Российской Федерации по вопросам заключения сделок с недвижимостью».

3. Постановление Пленума Верховного Суда РФ от 26.06.2018 N 27 "Об оспаривании крупных сделок и сделок, в совершении которых имеется заинтересованность"