с 01.01.2016 по 01.01.2020

Балашиха, г. Москва и Московская область, Россия

с 01.01.2019 по 01.01.2019

г. Москва и Московская область, Россия

ГРНТИ 06.01 Общие вопросы экономических наук

ББК 65 Экономика. Экономические науки

В статье обосновывается необходимость построения системы экономической безопасности предприятия. Так же раскрываются основные методологиче-ские подходы, понятийный аппарат экономической безопасности предприя-тия, определены основные задачи учетной информации в системе экономиче-ской безопасности предприятия. Отмечена значимость привлечения службы экономической безопасности при выработке требований повышения эконо-мической безопасности информационной системы, так как помимо данных бухгалтерского, управленческого учета она содержать информацию нефи-нансового характера, т.е. информацию об объемах производства, качестве продукции, браке, основных поставщиках и покупателях, технические ре-гламенты и прочее.

система, экономическая безопасность, учетная информация, финансовые и нефинансовые показатели, нестабильность валюты, понятийный аппарат, за-дачи экономической безопасности, экономика

Условия активной интеграции и глобализации мировой экономики обусловили расширение международной деятельности и развитие внешнеэкономических связей на уровне различных предприятий, активизируя стремление государств занять лидирующие позиции в мировом деловом пространстве. Однако, сначала кризис 2008 и 2014 гг., выявил существенную зависимость экономики стран от изменений происходящих в мире. От курсов доллара и евро такая зависимость требует построение системы экономической безопасности собственной экономики любой страны в целом и отдельных предприятий, работающих в мировом деловом пространстве, в частности.

Далее с 2014 года по настоящее время предприятия Российской Федерации столкнулись с санкциями, с регулярной периодичностью расширяемыми Евросоюзом и США. Санкции коснулись как частного, так и государственного сектора экономики, а также многих граждан российского государства, приводя к увеличению политической напряженности в деловом мировом пространстве. Возьмем к примеру предприятия нефтехимического комплекса. Начиная с 2014 года предприятия нефтехимической промышленности были лишены возможности закупать для реализации своей деятельности оборудование. Однако, такая ситуация способствовала росту импортозамещения в части производства оборудования. Таким образом, в какой-то мере санкции наоборот, повлияли на укрепление экономики страны. В свою очередь необходимо уделить внимание и курсу валюты в сложном санкционном периоде.

Так, Е.С. Шилец, В.В. Пилипенко, Ю.О. Ченцова утверждают, что «курс валют является важным фактором развития национальной экономики любого государства. Помимо финансового рынка, данный фактор влияет и на другие сектора экономики, так как сами по себе денежные средства являются единственным измерителем стоимости товаров и услуг» [1].

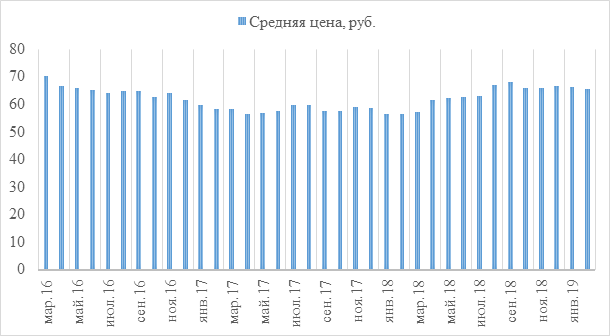

В свою очередь, ослабление курса национальной валюты привело к повышению инвестиционной привлекательности российских предприятий, так как себестоимость произведенной на территории Российской Федерации продукции оказалась ниже, чем у производителей других стран в пересчете на долларовый эквивалент. Бесспорно, волатильность национальной валюты отражается на финансово-хозяйственной деятельности экономических субъектов участников рыночных отношений и, в некоторых случаях, нестабильность курса валюты может быть негативным фактором воздействия. Рисунок 1 представляет трехгодовые колебания курса доллара к российскому рублю.

Рисунок 1 – Курсовое изменение доллара к российскому рублю с марта 2016 г. по февраль 2019. [2]

Анализ данных мирового рынка 2016 года свидетельствует о том, что существенное влияние оказал на новые макроэкономические процессы, в числе которых: завершение «сырьевого суперцикла» и ценовой уровень на энергоносители. Аналитические данные подтверждают отрицательную динамику в части котировок продовольственносырьевых товаров, неблагоприятную макроэкономическую конъюнктуру в крупнейших странах и регионах — потребителях, на которые приходится 85 % мирового потребления в числе которых: Индия, Китай, Латинская Америка.

Прогнозы 2016 года по поводу развития российской промышленности были наделены пессимистичностью. Однако, негативная корректировка в диапазоны пессимистичного прогноза была проведена с учетом падения рубля, высокого уровня процентных ставок, дефицита кредитных ресурсов, фактического перехода к политике жесткой экономии бюджетных расходов, отсутствия крупных государственных антикризисных инвестиций и экономических санкций западных банков – все эти факторы обеспечивали крупным российским компаниям «жесткую посадку». «Негативные факторы частично нейтрализуются масштабной модернизацией и обновлением мощностей, своевременно проведенными российскими компаниями в предшествующие 15 лет» [3].

В 2017 году мы наблюдали относительно невысокую волатильность рубля по отношению к доллару. 2018 год по отношению к предыдущим годам отличается сдержанностью своих колебаний и его изменения проходят в диапазоне 10 долларов, а именно: от 56,5925 до 66,7848 доллара к рублю. С начала 2019 года происходит снижение и доллара к национальной валюте.

«Валютный курс является одним из существенных факторов при формировании политики страны, тип системы его реализации оказывает огромное влияние на внешние взаимосвязи и взаимозависимости от других стран и организаций» [4].

В этих условиях основой экономической безопасности любой национальной экономики является устойчивое развитие стратегически важных предприятий, обеспечивающих выполнение социальных гарантий гражданам страны посредством формирования бюджетов разных уровней. В свою очередь, обеспечение экономической безопасности предприятия осуществляется посредством своевременного выявления угроз, таких как: потеря позиций предприятия в деловой среде, изменения рыночной среды, общей экономической ситуации, влияние санкционной политики США и Евросоюза на деятельность российских предприятий и другие угрозы.

Предприятию для обеспечения экономической безопасности необходимо разрабатывать направления его развития, «обеспечивающее устойчивое позиционирование на товарных рынках и определяющих специализацию его деятельности в перспективе» [5]. Разработка направлений развития предприятия осуществляется на использовании всесторонней информации, объективно характеризующей его финансовое состояние, финансовую устойчивость и способность к обеспечению непрерывности деятельности, позволяя произвести отбор основных характеристик и индикаторов его развития. Грамотно построенная система экономической безопасности предприятия позволит минимизировать ущерб его потенциалу в условиях неустойчивой внешней среды и глобализации мировой экономики.

Рассмотрим основополагающие критерии экономической безопасности российского предприятия в условиях турбулентности внешней среды и глобализации мировой экономики:

- экономическая безопасность современного российского предприятия должна учитывать два взаимосвязанных и взаимообусловленных аспекта: конкуренция на внутреннем российском рынке формирует внутри нашей страны экономическую безопасность предприятия; глобализация экономики (внешняя конкуренция) формирует внешнюю экономическую безопасность отечественных предприятий;

- внешнюю экономическую безопасность отечественных предприятий необходимо рассматривать со стороны экспорта (отказ от сырьевой направленности экономики Российской Федерации, ориентация на инновационную деятельность, повышение устойчивого развития, отдельных отраслевых экономик, регионов и предприятий) и импорта (защита российских производителей от импорта, развитие импортозамещающих производств, производство инновационной продукции, повышающих конкурентоспособность отечественных производителей);

- прямая зависимость внешней и внутренней экономической безопасности предприятия от реализации инструментов риск-менеджмента в деятельности предприятия на разных уровнях управления;

- функциональными составляющими системы экономической безопасности предприятия являются функции управления (прогнозирование, учет, контроль, анализ), имеющие различные приоритеты в зависимости от характера существующих для деятельности конкретного предприятия угроз;

- формирование комплексной учетно-информационной системы, позволяющей построить адекватную систему экономической безопасности предприятия;

- наличие ресурсов (материальных, трудовых, финансовых и, что весьма важно, инновационных ресурсов).

Изучив Указы Президента Российской Федерации [6-7] и труды российских ученых в части определениям «экономическая безопасность предприятия» [8-9], пришли к мнению необходимости разделения определений на «пять групп: отождествляющие экономическую безопасность как обеспечение условий сохранения коммерческой тайны и других секретов предприятия; отождествляющие экономическую безопасность с целями предприятия; отождествляющие экономическую безопасность предприятия с благоприятным состоянием экономики в целом; в которых экономическая безопасность предприятия понимается как устойчивость производства; отождествляющие экономическую безопасность с состоянием предприятия, формирующимся под воздействием внешней среды» [5].

Рассмотрение подходов к определению понятия «экономическая безопасность предприятия» позволяет утверждать, что экономическая безопасность предприятия формируется наличием конкурентных преимуществ, соответствующих стратегическим целям предприятия, обеспечивающих его устойчивое развитие. Таким образом, экономическая безопасность предприятия - это система, обеспечивающая его конкурентные преимущества на основе эффективного использования ресурсов, посредством изучения комплексной информации, формируемой учетно-информационной системой субъекта.

По мнению Г. Лянного «основными задачами системы экономической безопасности предприятия являются защита законных прав и интересов, как предприятия так и его сотрудников посредством:

- изучения благонадежности контрагентов, клиентов, конкурентов, кандидатов на работу;

- недопущения проникновения лиц, ведущих разведку для конкурентов;

- противодействия технического проникновения в преступных целях;

- выявления, предупреждения и пресечения возможной противоправной и иной негативной деятельности сотрудников предприятия в ущерб его безопасности и т.п.» [10].

Реализация комплекса, предложенных Г. Лянным задач, по обеспечению экономической безопасности предприятия, по нашему мнению, достижима при использовании специальных принципов экономической безопасности деятельности предприятия.

Следует отметить, что в экономической литературе нашли широкое представленные принципы, формирующие систему экономической безопасности предприятия. Принципы основываются на научности; единоначалии; коллегиальности; системности; комплексности; оптимальном сочетании централизации и децентрализации; плановости (см. табл. 1).

Таблица 1 – Принципы экономической безопасности предприятия и их характеристики

|

1 Научность |

Использование современных научных методов и подходов, обеспечивающих экономическую безопасность предприятия в принятии управленческих решений и реализации действий менеджментом предприятия |

|

2 Единоначалие |

Единоличное решение вопросов, входящих в компетенцию вышестоящего руководителя структурного подразделения предприятия |

|

3 Коллегиальность |

Принятие общего решения с учетом мнений руководителей различных уровней управления и рядовых исполнителей конкретных решений предприятия |

|

4 Принцип системности |

Использование элементов теории больших систем, системного анализа в управленческих решениях менеджментом предприятия |

|

5 Принцип оптимального сочетания централизации и децентрализации |

Возможность оптимального распределения или делегирования полномочий при принятии управленческих решений |

|

6 Принцип плановости |

Принцип основан на разработке и внедрении основных направлений и пропорций службы экономической безопасности (деятельность всех сотрудников предприятия формируется последовательно: служба экономической безопасности – подразделения – сотрудник) |

|

7 Комплексность в управлении предприятием |

Всесторонний охват управляемой системы предприятия с учетом всех сторон, направлений и свойств |

|

8 Принцип сочетания прав, обязанностей и ответственности |

Выполнение возложенных на сотрудников службы экономической безопасности предприятия обязанностей, с наделением их правами, обязанностью и ответственностью за качество выполнения должностных обязанностей |

|

9 Аналитичность и информационная оснащенность |

Сбор и систематизация информации, находящей отражение в бухгалтерском финансовом, управленческом, налоговом и экологоориентированном учете, в системе внутреннего контроля и аудита в единую информационно-аналитическую систему, обеспечивающую подготовку и принятие управленческих решений менеджментом предприятия, способствующих повышению его экономической безопасности [11] |

Ранее в своих исследованиях мы дополнили основополагающие принципы экономической безопасности предприятия принципом аналитичности и информационной оснащённости.

В этой связи подтверждается актуальность новых концепций, инструментов и приемов функционирования экономической безопасности, основанных на интеграции бухгалтерского и других видов учета, внутреннего контроля и экономического анализа в единую комплексную учетно-информационную систему, что в свою очередь обеспечивает формирование эффективных оперативных и перспективных управленческих решений, направленных на повышение экономической безопасности предприятия. Анализ и синтез учетно-аналитических элементов, объединенных информационно-организационным аспектом позволит выработать методологию экономической безопасности предприятия. Основанием такой методологии послужит концепция формирования комплексной учетно-информационной системы предприятия.

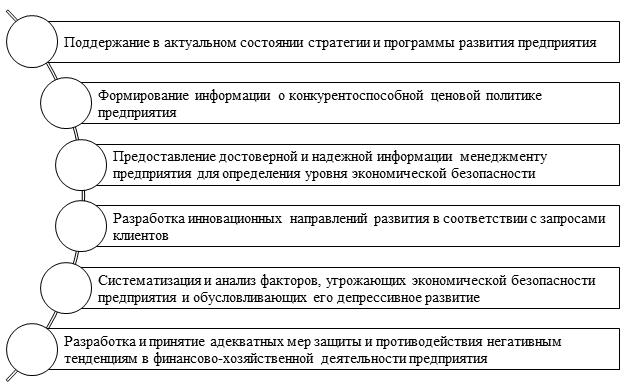

По нашему мнению основными задачами учетно-информационной системы экономической безопасности предприятия можно считать задачи схематично представленные на рисунке 2.

Рисунок 2 – Основные задачи учетно-информационной системы экономической безопасности предприятия

Таким образом, только комплексная учетно-информационная система позволит достичь рациональности и оптимальности в требованиях экономической безопасности, основанных на эффективной организации, системности и комплексности процесса управления предприятием в рамках экономической безопасности.

На сегодняшний день крупные предприятия разрабатывают единые корпоративные хранилища данных, которые позволяют различным службам корпорации (группы компаний или корпоративному центру) иметь доступ практически к любой информации. Стоит отметить, что обычно в разработке данной системы участвуют экономические блоки, такие как бухгалтерский и налоговый учет, специалисты по подготовке консолидированной отчетности в соответствии с Международными Стандартами Финансовой Отчетности, экономисты различных направлений и инвестиционные специалисты, так же могут быть привлечены специалисты системы внутреннего контроля и аудита.

Полагаем, что служба экономической безопасности так же должна быть привлечена при выработке требований к системе, так как помимо данных бухгалтерского (от первичного документа до консолидированной отчетности), управленческого учета данная система может содержать информацию нефинансового характера, т.е. информацию об объемах производства, качестве продукции браке, основных поставщиках и покупателях, технические регламенты и прочее. Такая система будет сокращать количество отчетов, которые готовятся для различных служб, так как каждая служба сможет иметь доступ к этой системе.

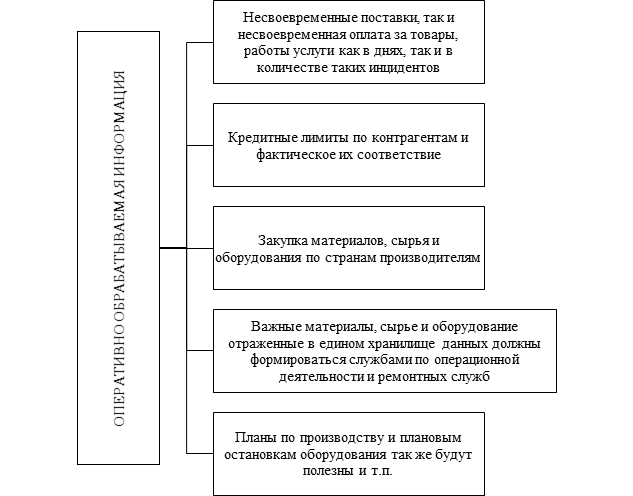

Для службы экономической безопасности предприятия весьма будет полезна информация отраженная на рисунке 3.

Рисунок 3 – Информация, которая должна оперативно отрабатываться службой безопасности предприятия

Использование информации отраженной на рисунке 3 позволит:

- создать рейтинги надежности контрагента;

- оценить зависимость предприятия от импорта и в купе с отслеживанием мировых тенденций и санкционных списков снизить риск недопоставки «важных» материалов, сырья и «оборудования», которые могут повлиять на деятельность предприятия в целом.

В заключении статьи необходимо отметить, не стоит забывать о том, что даже наличие самой аналитичной системы не освободит сотрудников экономической безопасности от таких процедур как проверка фактического наличия: товарно-материальных ценностей (может быть совмещено с проведением инвентаризации), выполненных работ (например: заявлена замена двигателя на станке, необходимо убедиться что двигатель был на самом деле заменен) и т.п. Конечно все эти процедуры не должны производится сплошным методом, так как в данном случае содержание службы экономической безопасности будет слишком большой нагрузкой для предприятия. Следовательно такие проверки должны производиться путем случайной выборки, при наличии сигнала или исходя из статистических наблюдений. Единое хранилище данных позволит накапливать статистическую информацию, что в свою очередь упростит и улучшит работу службы экономической безопасности.

1. Шилец Е.С., Пилипенко В.В., Ченцова Ю.О. Влияние динамики кур-са рос-сийского рубля на экономику российской федерации // Вестник инсти-тута экономических исследований. 2018, № 2(10)

2. Доллар США (USD) за 3 последних года. http://bhom.ru/currencies/usd/?startdate=3years

3. Россия и мир: 2016. Экономика и внешняя политика. Ежегодный про-гноз / Рук. проекта - А.А. Дынкин, В.Г. Барановский. - М.: ИМЭМО РАН, 2015. - 147 с.

4. Сапрунова Е.А., Губиева С.Ю. Влияние валютного курса на эконо-мику страны // Научный журнал КубГАУ, №110(06), 2015 года http://ej.kubagro.ru/2015/06/pdf/109.pdf

5. Хмелёв С.А. Методология и организация комплексной учетно-информационной системы обеспечения экономической безопасности пред-приятия. Научная библиотека диссертаций и авторефератов disserCat http://www.dissercat.com/content/metodologiya-i-organizatsiya-kompleksnoi-uchetno-informatsionnoi-sistemy-obespecheniya-ekono#ixzz5fEJbPc1a

6. Указ Президента РФ от 13.05.2017 N 208 "О Стратегии экономиче-ской безопасности Российской Федерации на период до 2030 года"// Кон-сультант Плюс. Режим доступа: http://www.consultant.ru.

7. "Концепция развития национальной системы противодействия легали-зации (отмыванию) доходов, полученных преступным путем, и финансиро-ванию терроризма" (утв. Президентом РФ 30.05.2018) // Консультант Плюс. Режим доступа: http://www.consultant.ru.

8. Гордиенко, Д.В. Основы экономической безопасности государства [Текст] : курс лекций / Д.В. Гордиенко.-М.: Финансы и статистика, ИНФРА-М, 2009.

9. Дворядкина, Е.Б., Новикова Н.В. Экономическая безопасность [Текст]: учеб. пособие.-Екатеринбург, 2010.

10. Лянной Г. Экономическая безопасность предприятия [Электронный ресурс] / Г. Лянной // Best of security. - 2006. - №7. URL: http://www.bos.dn.ua/view_article.php?id_article=27. 7

11. Хмелев С.А., Суглобов А.Е. Основные методологические аспекты организации экономической безопасности предприятий // Аудит и финансо-вый анализ. 2016. № 6. С. 437-439.