В статье предложен механизм анти- кризисного управления, предполагающий вне- дрение компонента «Protection» (защита), кото- рый станет центрообразующим ключевым эле- ментом модели маркетинг-микс 8Р, а также обоснован системный подход предполагающий интеграцию показателя совокупного экономи- ческого риска в сбалансированную систему по- казателей, что позволит оптимизировать про- цесс антикризисного управления в условиях действия внешних и внутренних угроз.

антикризисное управление, сфера услуг, ценообразование, модель марке- тинг-микс 8Р, пакетное ценообразование, транспортная компания, системный подход, ключевые показатели эффективности, система сбалансированных показателей, совокупный экономический риск, метод экспертных оценок.

Способствуя запланированному развитию хозяйствующего субъекта, системный подход к организации процесса минимизации возникающих рисков остаётся базовым условием дальнейшей интеграции системы антикризисного менеджмента в структуру управления бизнес-блоками и бизнес-единицами. Относительная новизна подобных проблем в России вызывает разногласия по вопросу о сущности и целях антикризисного управления. Обобщив различные точки зрения отечественных и зарубежных ученых по проблемам антикризисного управления, мы предлагаем концепцию, позволяющую как прогнозировать и предотвращать , так и преодолевать кризисные явления.

Знание природы кризисов в деятельности каждого предприятия и ориентация на особенности их деятельности способны обеспечить успешную и последовательную реализацию мер по управлению экономическими рисками, которое в соответствии с содержанием ключевых аспектов управления могут быть адаптированы к особенностям бизнес-процессов территориальных и структурных подразделений организации в целях построения частных систем риск-менеджмента. В настоящее время мировая практика менеджмента предлагает широкий спектр подходов к управлению рисками. При этом они требуют индивидуальных подходов к конкретному предприятию, а также организационных и финансовых издержек, поэтому необходимо понимать, что представляет собой каждый прием управления рисками. Отечественные и зарубежные авторы разработали обширный перечень приемов управления рисками, в ходе анализа их трудов нами были отобраны наиболее часто встречающиеся приемы (рис. 1).

Рис. 1. Основные приемы управления рисками

По нашему мнению, понятие «управление рисками» можно определить как совокупность мер управленческого воздействия, направленных на ликвидацию последствий наступившего кризиса и создание условий для его предотвращения в дальнейшем. Понимать особенности предприятий сферы услуг необходимо для успешной реализации и определения перспектив развития антикризисного управления в этой сфере. При этом антикризисному управлению как обширному экономическому понятию доступны различные методические приемы, ставящие целью предотвратить или преодолеть кризисное состояние предприятия [2, 3, 4].

В современных условиях цена товара – это рычаг экономического механизма, от которого во многом зависит успешное финансовое развитие предприятия. Опыт применения современной системы ценообразования предполагает использование модели маркетинг-микс, который может стать основным элементом любой бизнес-стратегии. Как стратегический инструмент модель проста и универсальна в использовании, представляет собой некий чек-лист для результативного развития компании, который может добавлять новые элементы [1].

Считаем, что роль связующего элемента и центра координации способно играть антикризисное управление, которое охватывает разные сферы деятельности компании и защищает ее от негативных воздействий, помогая в то же время их преодолевать. Следуя этой логике, считаем правильным ввести еще одно P – «Protection» (защита). В существующей модели маркетинг-микс предлагается разместить элементы следующим образом: компонент «Protection» (защита или антикризисное управление) станет ключевым элементом, который объединит вокруг себя все остальные элементы и в идеале определит своими целевыми установками развитие других составляющих (рис. 2).

Рис. 2. Модель маркетинг-микс 8P

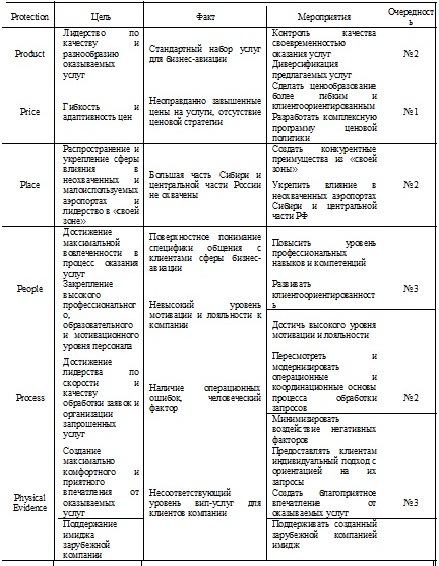

В соответствии с обозначенными элементами модели маркетинг-микс можно составить стратегическую карту развития транспортной компании (ТК), которая оказывает полный спектр транспортных услуг (комплексное сопровождение грузов, организация транспортного обслуживания, заправка топливом, супервижн, получение разрешения, содействие в визовых вопросах и пр.). Особое внимание в разработанной карте уделяется исправлению существующих проблем и формированию стратегических установок по совершенствованию и развитию ТК. При этом очередность и важность каждого этапа оценивается по степени актуальности для исследуемого предприятия – от 1 до 3. В табл. 1 показано, что при управлении экономическими рисками необходимо корректировать ценовую политику компании. Для этого предлагается разработать и внедрить механизм пакетного ценообразования.

Отметить, что прибыль рассматриваемой компании в настоящее время дает в первую очередь организация обслуживания и заправка топливом. Второстепенные сервисы – разрешения, услуги представителей, организация транспорта, приглашения – не обеспечивают большую доходность для ТК. В связи с этим для клиентов рассматриваемой компании можно подготовить комплексные пакеты услуг:

- пакет услуг А – приобретение этого пакета услуг означает, что клиент заказывает обслуживание и топливо у компании, на второстепенные сервисы делается суммарная скидка 15%;

- пакет услуг В – если клиент заказывает у компании только топливо без обслуживания, то у компании есть возможность предложить ему скидку на второстепенные сервисы 10%;

- пакет услуг С – в случае заказа только обслуживания без топлива через компанию при выставлении счета за второстепенные сервисы делается скидка 5%.

Таблица 1

Стратегическая карта развития на основе модели маркетинг-микс 8Р

Несмотря на то, что ценообразование играет существенную роль в стимулировании и корректировании спроса и предложения, что особенно актуально в условиях кризиса и падения клиентской платежеспособности, одно ценообразование не способно решить все стратегические задачи, стоящие перед предприятием, и стать универсальным механизмом антикризисного управления. Внедрение комплексного подхода способно улучшить положение дел в ТК, а также помочь в осуществлении мероприятий по управлению риском.

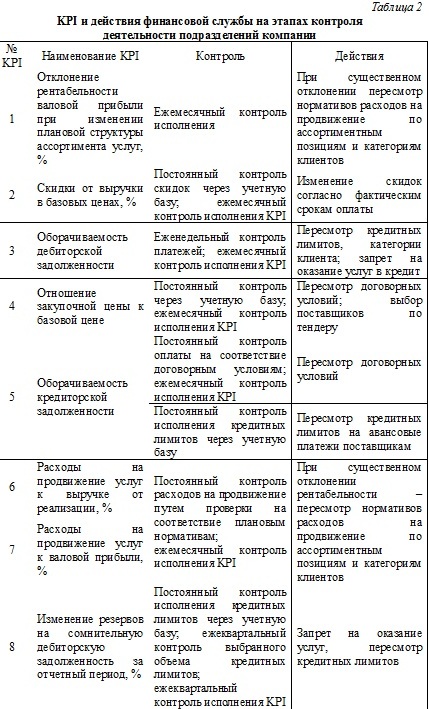

Оценивать эффективность менеджмента компании и проводимую финансовую и коммерческую политику можно с помощью совокупности показателей – доля рынка, рентабельность продаж и чистая прибыль. Потребность в корректировке и внесении изменений в систему управления возникает, когда один из указанных показателей перестает соответствовать ожиданиям владельцев бизнеса или рыночным реалиям. Чтобы привести финансовый менеджмент в надлежащее состояние, необходимо проанализировать показатели хозяйствования и выделить основные, которыми будут руководствоваться подразделения, участвующие в производственной деятельности.

Ключевые показатели эффективности (Key Performance Indicators, KPI) – это система оценки, помогающая менеджменту определить достижение стратегических и тактических целей, использование которых дает возможность оценить финансовое состояние хозяйствующего субъекта и целевые ориентиры – привлечение и удержание клиентов, рост профессионализма сотрудников, увеличение выручки и снижение затрат [8]. При установлении подразделениям показателей KPI следует ориентироваться на целевые значения ценовых и кредитных условий, необходимых для поддержания платежеспособности, ликвидности и кредитоспособности компании, а также достижения заданного уровня рентабельности продаж. С помощью разработанной на основе KPI стратегии и тактики менеджмент будет управлять объемом продаж, ассортиментом оказываемых услуг, маркетинговыми программами, условиями работы с покупателями и поставщиками, определяя граничные условия закупок и продаж. При этом сопутствующими задачами будут минимизировать риски, связанные с осуществляемыми бизнес-процессами, а также оценить эффективность управления с помощью измеримых показателей [9, 10].

Как правило, в ТК менеджеры не придерживаются каких-либо научно обоснованных методик при разработке регламентов взаимодействия структурных подразделений, а руководствуются текущими потребностями бизнеса. Основные разделы, которые рекомендуется включить в финансовую и коммерческую политику: ограничения на объем и ассортимент оказываемых услуг, ориентиры по преференциям, ценовым условиям и кредитным лимитам покупателям, оценка граничных ценовых и кредитных условий поставщиков, а также лимитов по авансовым платежам. Каждый раздел регламента должен содержать как методическую часть, где описываются соответствующие условия, параметры, действия в той или иной ситуации, так и организационную часть, где определяются подразделения, ответственные за конкретные показатели, а также устанавливается зона ответственности служб в управлении данными показателями.

Контроль исполнения KPI лежит на финансовой службе. Данные о фактических значениях показателей и их анализ предоставляются руководству ответственных служб и вышестоящему менеджменту. При этом периодичность снабжения информацией может быть разной в зависимости от конкретного показателя и управленческих потребностей (табл. 2).

При рассмотрении возможности внедрения системы KPI финансовая служба должна определить основные цели: увеличение прибыли от хозяйственных операций, повышение эффективности активов, рентабельности продаж и используемого капитала. Как показывает практика, работа осуществляется совместно, при этом финансовый отдел проводит необходимые расчеты и дает экономическую оценку реализуемых мероприятий, что позволяет достичь взаимопонимания между службами. Одна из самых распространенных проблем возникает в ситуации, когда изменение отпускных цен на услуги и предоставление скидок не согласовываются с финансовой службой, новые прайс-листы попадают в отдел после их утверждения руководством компании. Причина этого заключается в том, что часто менеджеры, продавая услуги, оценивают бизнес-процессы, ориентируясь на абсолютные результаты, игнорируя относительные показатели – рентабельность, экономическая эффективность и пр.

В процессе взаимодействия финансовой и коммерческой службы следует учитывать возможные противоречия в процессе управления. С точки зрения финансиста, показатель «дебиторская задолженность компании» должен стремиться к нулю, так как отвлекаются оборотные средства, снижается ликвидность компании и имеет место риск неплатежа. Со стороны коммерческой службы, если мотивация его персонала не привязана к поступлению денежных средств от продаж, дебиторская задолженность, скорее, желанна и приемлема. Необходимо учитывать, что предоставление отсрочки платежа оправданно только в случае, если выгода от оказания услуг без оплаты будет не меньше издержек, которые несет компания при предоставлении покупателям коммерческого кредита. Отсюда следует, что управление дебиторской задолженностью должно осуществляться при тесном взаимодействии финансового и коммерческого блоков. Задача первого: управление оборотными средствами компании, контроль уровня дебиторской задолженности. Задача второго: эффективно использовать отсрочку платежа для привлечения новых клиентов и достижения заданного роста продаж, что способствует увеличению прибыли компании.

При организации системы управления рисками в сфере транспортных услуг выделяют четыре группы рисков: нормативно-правовые, политические, экономические, технологические риски. При этом наибольшую угрозу несут экономические риски, понятие которого для транспортных компаний можно сформулировать следующим образом: экономический риск есть вероятность утраты компанией капитала (его части), возникновения непредвиденных расходов или неполучения запланированных доходов при предоставлении услуг по перевозке грузов, багажа или грузобагажа [5].

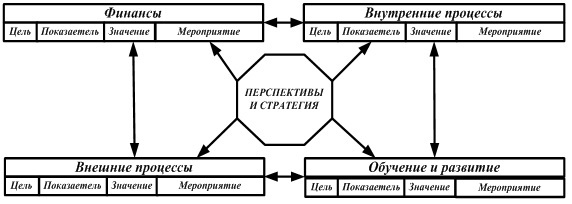

Рис. 3. Классический вид системы BSC

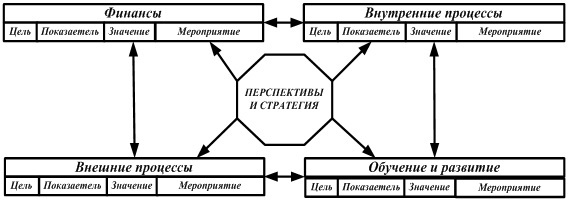

На основе проведенного исследования обоснована необходимость формирования методики оценки рисков в ТК, которая позволяет учесть влияние определенного риска на финансовые результаты компании. При этом предлагается применять показатель совокупного экономического риска, который выражен относительным отклонением полученной прибыли от планового значения. Отметим, что один показатель совокупного экономического риска нельзя использовать для решения стратегических задач антикризисного управления транспортной компанией. Отечественные ТК только начинают внедрять опыт зарубежных коллег в части применения современной системы сбалансированных показателей (BSC), которая ориентирована на достижение компанией стратегических целей. Классический вид системы сбалансированных показателей BSC представлен на рис. 3 [6, 7].

Управление рисками, как и система BSC, имеет две общие черты: во-первых, антикризисное управление и система сбалансированных показателей основаны на использовании «ранних» индикаторов, во-вторых, в рассматриваемых системах прописываются мероприятия, необходимые для достижения целей и снижения рисков. Эти схожие черты позволяют интегрировать систему управления рисками и систему BSC для совершенствования антикризисного управления в ТК. При этом достижение стратегических целей надо рассматривать как шанс, а риски – как факторы, препятствующие достижению стратегических целей. В классическом виде структура BSC включает четыре основных блока, без отдельного учета рисков, однако системы BSC и управления рисками приобрели некоторые одинаковые характеристики, что указывает на возможность их эффективной интеграции и позволяет предусмотреть модернизацию системы BSC для применения показателя совокупного экономического риска.

В [5] рассматриваются риски в ТК с точки зрения моделирования рисков в страховом деле, что позволяет описать влияние того или иного риска в отрыве от других элементов системы. Однако данный подход не позволяет выделить влияние определённых рисков на совокупный эффект и оценить возможные последствия. Взяв за основу структуру системы BSC, рассчитаем совокупный экономический риск по следующей формуле:

(1)

(1)

где: RE– совокупный экономический риск; Rф – влияние риска в блоке «Финансы»; Rk – влияние риска в блоке «Клиенты»; R б.п. – влияние риска в блоке «Внутренние бизнес-процессы»; Rop – влияние риска в блоке «Обучение и развитие».

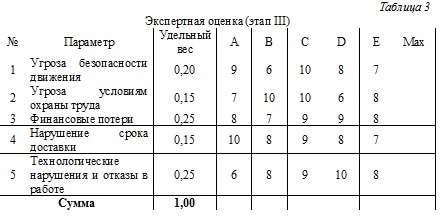

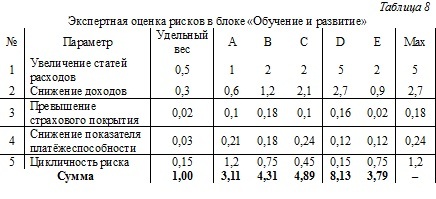

Чтобы оценить совокупный риск в рамках ТК, предлагается выделить группу экспертов, которая методом экспертных оценок будет осуществлять оценку влияния риска в определённом блоке системы сбалансированных показателей компании. Предлагается использовать метод Делфи, особенности которого заключаются в возможности максимально использовать коллективные знания, что позволяет провести комплексную оценку возможных негативных последствий в каждом блоке системы стратегических показателей BSC компании. Пример предлагаемого метода проведения экспертной оценки в блоке «Обучение и развитие» представлен ниже.

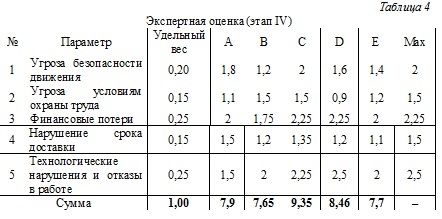

Выбирается объект экспертной оценки, сравниваются пять возможных рисков блока «Обучение и развитие»: 1) недостаточный уровень компетенции сотрудников; 2) личностные риски; 3) нерациональные режимы труда и отдыха; 4) неэффективная система стимулирования труда; 5) отток кадров. Присваивается каждому риску буквенный индекс: 1) недостаточный уровень компетенции сотрудников – А; 2) личностные риски – В; 3) нерациональные режимы труда и отдыха – С; 4) неэффективная система стимулирования труда – D; 5) отток кадров – E.

Выбирают параметр влияния для сравнения: угроза безопасности движения; угроза условиям охраны труда; финансовые потери; нарушение срока доставки; технологические нарушения и отказы в работе.

После формирования оценочной ведомости на I этапе производится распределение удельного веса между параметрами таким образом, чтобы итоговая сумма удельного веса составляла 1 (100%). Наиболее важным параметрам при оценке присваивается большее значение «удельного веса», соответствующее степени влияния на конечный результат предоставления услуг по перевозке.

На II этапе задается описательная сравнительная часть для каждого риска, которые сравниваются по каждому параметру и получают оценку по шкале от 1 до 10. Вариант выставления оценки зависит от степени влияния риска: при максимальном влиянии выставляется балл – 10, при минимальном – 1.

Итоговая таблица имеет следующий вид (табл. 3).

Далее проставленные баллы умножаются на удельный вес каждого параметра, в столбце «max» проставляется максимальное значение. В строке «сумма» складывается сумма «удельных весов» параметров для каждого риска. Таблица имеет следующий вид (табл. 4).

Из полученных данных видно, что риск «нерациональный режим труда и отдыха» наиболее опасный по совокупному влиянию. После этого производится анализ выявленного риска с последующим анализом рисков в соответствии с суммарными баллами.

Сформулированы основные подходы к интеграции системы BSC и систем управления и оценки рисков: концепция BSC-Плюс; дополнение классической структуры BSC блоком «риски»; сбалансированные риск-карты и карты потенциальных возможностей BCR-Card; совмещенный вариант на базе модификации BSC (EF-BSC). Для интеграции метода оценки совокупного экономического риска в систему сбалансированных показателей в ТК проведен анализ преимуществ и недостатков каждого рассматриваемого варианта.

Вариант 1. Концепция BSC-Плюс – это преобразование классической BSC путем интеграции рисков в каждый структурный блок. Здесь риски рассматриваются в сочетании с соответствующими целями и задачами компании.

Вариант 2. Дополнение классической структуры BSC блоком «риски» подразумевает наличие пяти структурных блоков в системе BSC. Все релевантные риски компании включаются в отдельный дополнительный блок «риски».

Вариант 3. Сбалансированные риск-карты и карты потенциальных возможностей подразумевают замену структурных блоков стратегическими факторами успеха. Центральное место в данной модели занимает стоимость компании, на которую оказывают влияние стратегические факторы успеха, которые могут варьировать в зависимости от особенностей и потребностей конкретной компании. Основная идея модели: каждой потенциальной возможности в составе стратегического фактора успеха противостоит один или несколько рисков». Риски, порождаемые внешней средой, учитываются в стратегическом факторе «внешняя среда». Отличительной особенностью является формирование двух BSC.

Вариант 4. Совмещенный вариант на базе модификации BSC (EF-BSC) – основан на модифицированной BSC, во главе которой стоят стоимость компании и стратегические факторы успеха, для каждого из которых строится собственная BSC. Риски учитываются непосредственно для каждого фактора успеха. Разрабатывается дополнительная BSC для рисков (риск-BSC).

Сформулируем основные принципы, которым должны удовлетворять метод оценки совокупного экономического риска и система сбалансированных показателей при их интеграции (рис. 4).

Рис. 4. Преобразованный вид системы BSC

Метод оценки совокупного экономического риска предполагает полноту учета рисков; возможность количественной и качественной оценки составляющих совокупного экономического риска; наличие взаимосвязей между блоками, в которых прослеживается взаимное влияние составляющих совокупного экономического риска; мониторинг и закрепление ответственности за конкретной составляющей совокупного экономического риска за определенными руководителями. Система BSC предполагает включение выявленных рисков в каждый блок BSC; рассмотрение рисков во взаимосвязи со стратегическими целями компании; четкое закрепление ответственности руководителей за отдельные показатели эффективности; включение в структуру модели BSC дополнительного блока «Совокупный экономический риск», оказывающий влияние на классические блоки BSC.

В качестве примера рассмотрим практические ситуации для ТК, направленные на выявление рисков и оценку степени их влияния как составляющих совокупного экономического риска. ТК работает в одном из промышленно развитых регионов, расположенных к востоку от крупного административного центра. В 2015 г. в экспериментальном формате компания стала предоставлять услуги по комплексному сопровождению грузов в мультимодальных перевозках. Эксперимент показал, что на транспортные услуги есть платежеспособный спрос и через некоторое время компания от разового предоставления услуг перешла к массовому сопровождению грузов.

До 2015 г. услугу приобретали в основном предприятия региона, где располагается ТК. В год компания предоставляла данную услугу около 400 раз и по их объему занимала 17-е место в РФ. Было понятно, что локальный характер оказываемых транспортных услуг тормозит развитие бизнеса, и по этой причине было принято решение о выходе организации на общероссийский уровень.

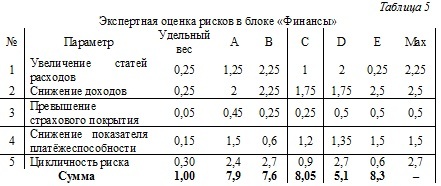

В ТК большое внимание уделяют управлению рисками, связанными с кредитными и имущественными рисками, так как менеджмент компании считает данные риски наиболее вероятными и неблагоприятными. На основе анализа работы компании в рамках блока «финансы» определяются основные возможные риски, среди которых выбираются пять видов: 1) кредитные; 2) валютные; 3) имущественные; 4) инфляционный риск; 5) тарифный риск. Присваиваем каждому риску буквенный индекс: 1) кредитные риски – А; 2) валютные – В; 3) имущественные риски – С; 4) инфляционный риск – D; 5) тарифные риски – E.

Выбираем параметр влияния для сравнения: 1) увеличение статей расходов; 2) снижение доходов; 3) превышение страхового покрытия; 4) снижение показателя платёжеспособности; 5) цикличность риска. Применяя предложенный метод экспертной оценки, необходимо определить наиболее опасный по совокупному влиянию риск (табл. 5).

Из полученных данных видно, что инфляционные риски наиболее опасны по совокупному влиянию.

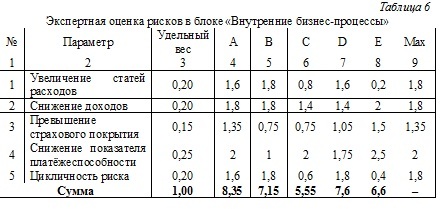

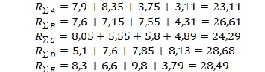

После этого проводится оценка выявленного риска с последующим анализом рисков в соответствии с суммарными баллами. Рассчитывается методом экспертных оценок влияние рисков в остальных блоках системы. В рамках экспертной оценки в блоке «Внутренние бизнес-процессы» максимальное совокупное влияние оказывают кредитные риски (табл. 6).

Таблица 6

Экспертная оценка рисков в блоке «Внутренние бизнес-процессы»

|

|

|---|

|

|

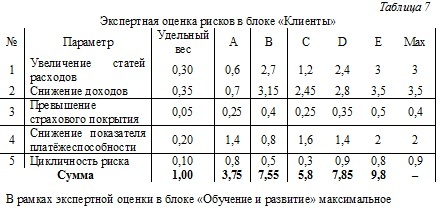

В рамках экспертной оценки в блоке «Клиенты» максимальное совокупное влияние оказывают тарифные риски (табл. 7).

совокупное влияние оказывают инфляционные риски (табл. 8)

.

.

После определения влияния каждого риска во всех блоках системы управления компании рассчитывается совокупный экономический эффект, согласно формуле (3):

Из полученных расчетов видно, что в рассматриваемой ситуации наибольший совокупный экономический эффект имеет инфляционный риск, общая рейтинговая оценка в зависимости от показателя совокупного экономического риска будет выглядеть следующим образом: на первом месте инфляционный риск, на втором – тарифные риски, на третьем – валютные риски, на четвертом – имущественные риски, на пятом месте кредитные риски.

Можно сформулировать следующие выводы.

1. Поскольку вся деятельность ТК должна соответствовать антикризисному управлению, принято решение трансформировать в системе ценообразования модель маркетинг-микс путем внедрения нового компонента «Protection» (защита) (см. рис. 2).

2. Использование системы KPI создает возможности для эффективного финансового контроля деятельности структурных подразделений, позволяет улучшить информационное взаимодействие и обратную связь между уровнями управления, на этой основе возникают предпосылки для существенного повышения эффективности хозяйственной деятельности.

3. Для оценки риска в сфере транспортных услуг предлагается применять показатель совокупного экономического риска, который выражен относительным отклонением полученной прибыли от планового значения, который следует включить в структуру BSC дополнительным блоком «Риск» (см. рис. 4).

1. Концепция маркетинг-микс (4P, 5P, 7P). URL: http:// powerbranding.ru/osnovy-marketinga/4p-5p-7p-model

2. Соколов Д.В., Барчуков А.В. Базисная система риск-менеджмента организаций реального сектора экономики. М.: ИНФРА-М, 2013. 126 с.

3. Сфера услуг: экономика, менеджмент, маркетинг / Под ред. Т.Д. Бурменко. М.: КНОРУС, 2010. 424 с.

4. Файншмидт Е.А. Антикризисное управление. М.: РАГС, 2012. 298 с.

5. Резер А.В. Методология управления интегрированными транспортно-логистическими системами. М.: МИИТ, 2014. 348 с.

6. Санжиева Т.В. Стратегическое управление компанией на основе концепции сбалансированной системы показателей // Современные аспекты экономики. 2010. № 4 (152). С. 69-73.

7. Каплан Р.С., Нортон Д.П. Сбалансированная система показателей. От стратегии к действию. М.: Олимп-Бизнес, 2003. 304 с.

8. Парментер Д. Ключевые показатели эффективности. Разработка, внедрение и применение решающих показателей. М.: Олимп-Бизнес, 2009. 288 с.

9. Барчуков А.В. Система KPI в процессе контроля деятельности подразделений компании финансовой службой // Финансовый менеджмент. 2012. № 5. С. 12-22.

10. Борисов Р., Борисовский И. Взаимодействие коммерческой и финансовой служб компании // Финансовый директор. 2008. № 4. С. 16-24.