ВАК 5.2.1 Экономическая теория

ВАК 5.2.3 Региональная и отраслевая экономика

ВАК 5.2.5 Мировая экономика

ВАК 5.2.6 Менеджмент

ВАК 5.2.7 Государственное и муниципальное управление

УДК 336.02 Финансовая политика. Налоговая политика

ГРНТИ 06.73 Финансовая наука. Денежные и налоговые теории. Кредитно-финансовые институты

ОКСО 38.07.01 Экономика

ББК 6526 Финансы. Денежное обращение

ТБК 7761 Налоги и налогообложение

В статье проанализирована трансформация налоговых инструментов влияния на поведение инвесторов на российском финансовом рынке. Исследование сочетает в себе эволюционный анализ российского налогового регулирования, сравнительный обзор практики 157 юрисдикций, интерпретацию налоговой статистики и оценку фискальных последствий принимаемых мер. Установлено, что в российской практике управления поведением инвесторов вместо широких преференций для процентных доходов стали использоваться более дифференцированные и фискально ограниченные механизмы. Однако эта трансформация осталась незавершённой. Ряд инструментов, формально направленных на стимулирование долгосрочных портфельных инвестиций, создал возможности для безналогового выхода из бизнеса, в то время как отраслевые преференции зачастую оказывались слишком узкими, чтобы изменить поведение рынка в целом. В статье обосновано, что наиболее сильно на поведение инвесторов влияют не безусловные налоговые льготы, а целенаправленные инструменты, встроенные в систему мер по развитию национального финансового рынка и защищенные правилами противодействия уклонению от налогообложения. Приоритетной задачей должно быть отделение портфельных инвесторов от контролирующих собственников, замена широких льгот более избирательными инструментами для розничных инвесторов и использование измеримых критериев эффективности налоговых преференций.

налоговые инструменты, поведение инвесторов, финансовый рынок, налогообложение прироста капитала, налогообложение дивидендов, процентный доход, сравнительный анализ, налоговое регулирование

Введение

Традиционно налогообложение рассматривается как один из наиболее гибких инструментов влияния на поведение инвесторов на рынках капитала [1, Раздел 1]. Правильно разработанные налоговые льготы позволяют увеличить доходность после уплаты налогов, перенаправить сбережения домохозяйств на приобретение финансовых активов, снизить стоимость капитала для эмитентов и поддержать финансирование приоритетных секторов. Сторонники теории оптимального налогообложения считают, что налогообложение доходов от капитала является фактором, ослабляющим стимулы к сбережению и накоплению капитала. Так, в модели Чамли-Джадда долгосрочная эффективность связана с минимальным налогообложением доходов от капитала [2; 3]. С этой точки зрения налоговые преференции для дивидендов, прироста капитала и процентов по облигациям можно рассматривать как инструменты управления инвестиционными решениями. В российской науке эти цели обычно формулируются как мобилизация сбережений домохозяйств для увеличения вложений в ценные бумаги отечественных компаний; направление ресурсов фондового рынка на реальные инвестиции; привлечение иностранного капитала на национальный рынок [4, с. 88].

Вместе с тем эконометрические исследования не подтверждают наличие линейной зависимости между налоговыми преференциями и ростом инвестиций. Снижение налогообложения повышает доходность инвестиций, но инвестиционные решения также зависят от ожиданий прибыльности, процентных ставок, глубины рынка, качества институтов, финансовой грамотности и долгосрочных финансовых рисков. По этой причине налоговые преференции часто стимулируют активность, которая произошла бы и без них, одновременно сокращая государственные доходы и создавая возможности для налогового арбитража. Поэтому вопрос заключается не в том, имеют ли значение налоговые инструменты, а в том, какие инструменты приводят к дополнительным инвестициям, а не просто субсидируют существующее поведение инвесторов.

Цель исследования – выявить логику трансформации российских налоговых инструментов, направленных на регулирование поведения инвесторов на финансовом рынке, и определить принципиальные подходы к повышению эффективности данных инструментов. Методологическая основа статьи сочетает в себе три элемента: во-первых, эволюционный анализ российского налогового законодательства; во-вторых, сравнительный анализ режимов налогообложения финансовых операций в 157 юрисдикциях; и в-третьих, интерпретацию статистических данных об использовании и фискальных издержках налоговых льгот. Такой подход позволяет связать трансформацию методологического инструментария налогового регулирования финансовых операций с наблюдаемыми поведенческими и фискальными результатами его использования. Научная новизна исследования заключается в рассмотрении налоговых преференций не как изолированных преимуществ для налогоплательщиков, а как компонентов широкой архитектуры воздействия на поведение инвесторов. В работе также обосновано, что одной из нерешенных проблем российской налоговой системы является недостаточное разделение стимулов для портфельных инвесторов и владельцев бизнес-активов.

Концептуальные основы налогового управления поведением инвесторов

Государство может влиять на поведение инвесторов как минимум четырьмя способами:

Во-первых, налоговые преференции изменяют относительную доходность после уплаты налогов и могут перераспределять спрос инвесторов на различные финансовые инструменты (депозиты, облигации, акции и др.).

Во-вторых, они влияют на период владения активами, либо снижая оборот за счет «эффекта блокировки», либо стимулируя долгосрочные портфельные стратегии.

В-третьих, они изменяют относительную привлекательность организованных рынков по сравнению с внебиржевыми операциями.

В-четвертых, они могут использоваться для направления капитала в определенные секторы экономики или финансовые инструменты определённых типов эмитентов.

Однако эффективность таких инструментов необходимо оценивать с более широкой перспективы. Налоговый инструмент, имеющий важное значение для поведения налогоплательщиков, должен удовлетворять как минимум пяти критериям:

- дополнительность, т. е. налоговый стимул должен обеспечивать генерирование новых инвестиций, а не вознаграждать уже существующих инвесторов;

- адресность, т. е. преференции должны применяться к той категории инвесторов или эмитентов, на поведение которых государство действительно хочет повлиять;

- нейтральность, т. е. налоговый инструмент не должен создавать чрезмерных искажений между экономически схожими инвестиционными активами;

- фискальная соразмерность, т. е. выпадающие доходы бюджеты должны быть оправданы измеримыми рыночными или социальными последствиями;

- управляемость, т. е. условия применения налоговых преференций должны быть понятны налогоплательщикам и не создавать возможностей для уклонения от налогообложения.

При этом налоговое регулирование поведения инвесторов не ограничивается предоставлением преференций. Помимо вычетов, льгот или сниженных ставок, государство может использовать негативные стимулы: более высокое налогообложение краткосрочных спекулятивных прибылей, отказ в предоставлении преференций контролирующим акционерам, ограничения для непрозрачных структур собственности или антиарбитражные правила.

По этим причинам трансформацию налоговых инструментов следует понимать не как расширение привилегий, а как перестройку поведенческой архитектуры рынка. Для этого необходимо проанализировать, как изменялся российский инструментарий налогового регулирования финансовых операций и сопоставить используемые подходы с зарубежной практикой.

Широкие налоговые преференции для процентных доходов

На первом этапе (2001-2004 гг.) физическим лицам и организациям предоставлялись относительно широкие налоговые преференции для процентных доходов. Проценты по вкладам физических лиц долгое время были фактически освобождены от налогообложения, поскольку налог взимался только с превышения порогового значения, привязанного к ставке рефинансирования. Аналогичный подход распространялся и на государственные ценные бумаги: проценты по ним были до 2021 года освобождены от НДФЛ, а у организаций облагались по пониженной ставке налога на прибыль организаций. В институциональном плане эти меры отражали логику раннего формирования рынка: государство стремилось укрепить доверие населения к сберегательным инструментам и снизить стоимость государственных заимствований.

Анализ зарубежной практики показывает, что такие инструменты не являются чем-то необычным, но их распространение показательно. Полное или частичное освобождение от налогообложения процентов по депозитам достаточно распространено и используется в 29,3% стран мира, на которые приходится 31,5% мирового ВВП. Проценты по государственным и муниципальным ценным бумагам освобождены от подоходного налогообложения в 22,3% стран, на которые приходится 51,8% стран. Однако они наиболее распространены в развивающихся странах, тогда как в крупных развитых странах эти преференции, как правило, ограничены, дифференцированы или интегрированы в более широкие сберегательные схемы. Таким образом, российская модель больше соответствовала стратегии построения рынка на ранней стадии, чем зрелой системе поведенчески взвешенного налогообложения.

Проблема этой модели заключается в том, что широкие налоговые преференции для процентных доходов слабо ориентированы на достижение конкретных целей. Они поддерживают доходность низкорисковых активов, но не обязательно перенаправляют вложения инвесторов в банковские вклады или инвестиции в низкорисковые государственные и муниципальные ценные бумаги. Кроме того, они неэффективны с фискальной точки зрения: как только банковская система становится доминирующим средством сохранения средств домохозяйств, широкие налоговые преференций для процентов по депозитам начинают функционировать не как стимул, а как общедоступная субсидия. Поэтому произошедший в 2021 г. отказ от почти полного освобождения от налогообложения данных процентных доходов был не только фискально мотивирован, но и концептуально соответствовал необходимости использования более избирательных инструментов.

Узконаправленность секторальных налоговых стимулов

Второй этап (2005-2010 гг.) ознаменовался распространением узконаправленных преференций, призванных поддержать отдельные сегменты финансового рынка. Были введены пониженные налоговые ставки для ипотечных облигаций, а позже при определенных условиях был освобожден от налогообложения прирост капитала по ценным бумагам высокотехнологичных компаний. С точки зрения налоговой политики, эти меры были призваны стимулировать секьюритизацию ипотечных кредитов, финансирование инноваций и, в конечном итоге, вылиться в более широкую экосистему инвестиционного развития приоритетных секторов экономики.

Однако эмпирические результаты оказались неоднозначными. Рынок секьюритизации ипотечных кредитов вырос со 142,95 млрд руб. в 2012 году до 2 414,48 млрд руб. в 2023 году, но связанная с ним налоговая преференция охватила лишь очень узкий круг налогоплательщиков. Процентный доход, облагаемый налогом по пониженной ставке, в среднем декларировал лишь 171 чел. в год со средним доходом в 591,8 тыс. руб. Это указывает на то, что льгота была слишком узко сконцентрирована и ей нельзя объяснить рост рынка в целом. Увеличение секьюритизации, вероятно, больше зависело от банковской и жилищно-финансовой политики, чем от этой налоговой преференции.

Аналогичный вывод следует и из сегмента высоких технологий. Хотя рынок инноваций и инвестиций Московской биржи поддерживался за счет налоговых преференций, к концу 2024 года на нём обращалось лишь 37 ценных бумаг и 13 эмитентов с общей капитализацией около 980 млрд руб. [5]. Такие результаты не позволяют говорить о формировании широкого рынка инновационного капитала, сравнимого со зрелыми технологическими биржами, наподобие NASDAQ. Налоговые преференции в данном случае скорее выполняли роль избирательной поддержки узкого круга эмитентов, чем были системным поведенческим рычагом.

Эта проблема не уникальна для России. Международный опыт показывает, что отраслевые преференции для эмитентов ценных бумаг относительно редки, временны и обычно привязаны к конкретным программам промышленной политики. Их главный недостаток носит структурный характер: чем уже налоговая преференция, тем легче её обосновать и тем сложнее добиться измеримых рыночных преобразований. Та же логика объясняет скептицизм в отношении предложений о налоговых льготах для так называемых «зеленых облигаций». Без широкой системы стандартов экологического финансирования, мониторинга эмитентов и измеримых внешних эффектов такие инструменты рискуют стать скорее символическими, чем эффективными с точки зрения поведения.

Напротив, международная практика показывает, что если государство желает использовать секторальные стимулы, оно должно ориентироваться на сегменты, где наблюдаются устойчивые сбои функционирования рынка капитала, а внешние эффекты значительны и измеримы. Это наиболее наглядно проявляется в поддержке малого и среднего бизнеса или венчурных инвестиций. Причём налоговые преференции должны быть интегрированы с инновационной политикой, требованиями к листингу или условиями реинвестирования. И наоборот, налоговое регулирование не должно пытаться заменить отсутствие институционального спроса, рыночной инфраструктуры или надежных портфелей проектов.

Диалектика налогового стимулирования портфельных инвестиций

и налогообложения акций как бизнес-активов

Важным этапом трансформации российских налоговых инструментов стал переход к стимулам, формально направленным на стимулирование долгосрочных инвестиций в акции (2011-2016 гг.).

С точки зрения портфельной теории такие инструменты правдоподобны: льготный режим налогообложения долгосрочных инвестиций повышает ожидаемую доходность после уплаты налогов и может побудить инвесторов переходить от вложения средств в депозиты к ценным бумагам. Международные эмпирические исследования также показывают, что налоги на прирост капитала влияют на поведение инвесторов: понижение налоговых ставок может временно стимулировать увеличение оборотов на фондовом рынке, а их повышение – создать эффект блокировки [6-9].

Однако в России использование этих стимулов создало серьезную концептуальную проблему. Освобождение от налогообложения прибыли от продажи акций (долей), находившихся во владении более пяти лет, было распространено не только на обращающиеся, но и на необращающиеся ценные бумаги. В результате инструмент, который был оправдан для розничных долгосрочных инвестиций, одновременно открыл канал для безналоговой продажи активов владельцами бизнеса. Экономическое содержание этих сделок различно: портфельные инвесторы распределяют временные сбережения, тогда как контролирующие собственники бизнеса монетизируют накопленный предпринимательский капитал. Рассмотрение обеих категорий в рамках единого льготного режима подрывает налоговую нейтральность и ослабляет адресность.

Последующие реформы частично исправили этот недостаток. С 2025 года нерезиденты потеряли доступ к данным налоговым преференциям, а для резидентов освобождение от налогообложения ограничено прибылью до 50 млн руб., тогда как прибыль, превышающая этот порог, стала отдельно облагаться налогом по ставке 13%. Эти изменения сократили возможности для крупномасштабной налоговой оптимизации, но не устранили изначальный недостаток данной преференции. Пока существенные доли в бизнесе остаются в рамках той же логики льготного налогообложения долгосрочных инвестиций, система продолжает размывать границу между портфельными инвестициями и выходом из бизнеса.

Аналогичный вывод следует из практики применения инвестиционных налоговых вычетов для прибыли от рыночных ценных бумаг, находящихся во владении более трех лет. Формально этот инструмент больше соответствует цели поддержки портфельных инвестиций, поскольку он применяется к рыночным ценным бумагам и предусматривает количественный потолок

(3 млн руб. за каждый полный год владения ценными бумагами).

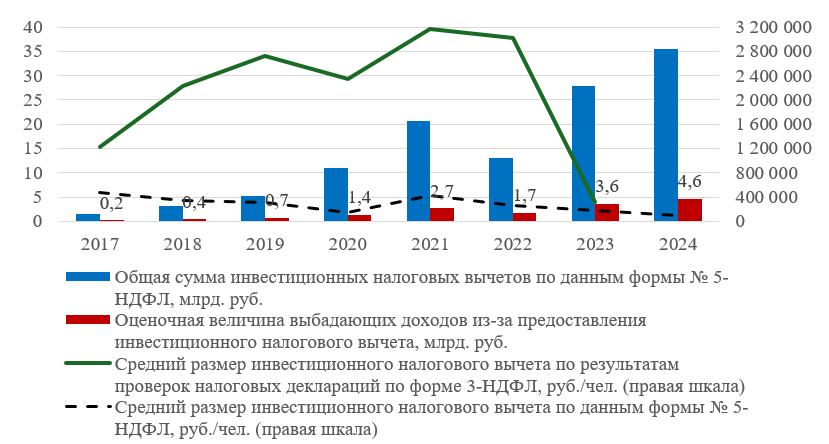

Однако на практике его использование было ограничено и сильно сконцентрировано в нескольких субъектах Российской Федерации. В 2024 году потери бюджетных доходов от этого вычета достигли 4,6 млрд рублей (рис. 1), но им воспользовались лишь 4,5% индивидуальных инвесторов, причем подавляющая доля (от 86 до 96%) была сосредоточена в Москве и Санкт-Петербурге. Более того, региональные аномалии свидетельствуют о том, что в ряде случаев налоговый вычет был заявлен очень небольшим числом налогоплательщиков с необычно большой прибылью, что трудно согласовать с образом массового розничного инвестора [10].

Источник: рассчитано автором по данным отчётов по формам № 5-НДФЛ и № 1-ДДК ФНС России [11].

Рис. 1. Динамика инвестиционных налоговых вычетов по прибыли от реализации ценных бумаг

Эти результаты показывают, что российская модель налогообложения долгосрочных инвестиций привела к противоречивым эффектам. Для массовых инвесторов она действительно повысила привлекательность ценных бумаг по сравнению с банковскими депозитами. Однако для владельцев бизнеса она послужила способом льготной продажи крупных долей собственности. С точки зрения налогового регулирования эта двойственность является признаком недостаточной дифференциации.

Пересмотр политики в пользу фискальной нейтральности

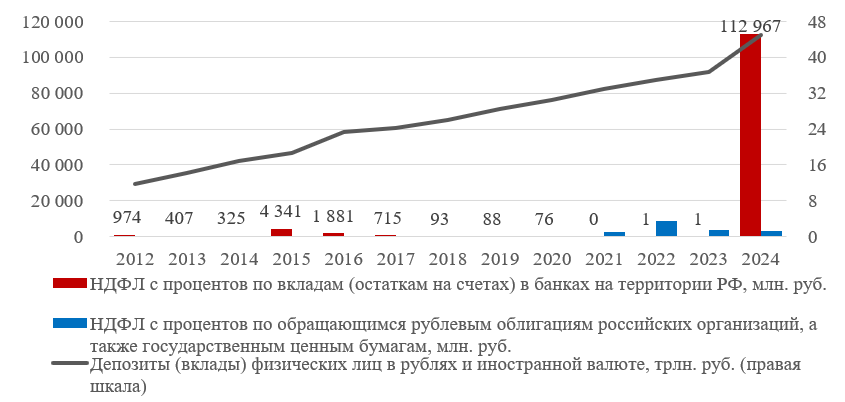

Текущий этап характеризуется движением к большей фискальной нейтральности и более четким разделением инструментов по видам дохода. С 2021 года проценты по депозитам облагаются налогом на превышение динамического порога, рассчитываемого как один миллион рублей, умноженный на ключевую ставку Банка России, с переходным периодом в течение 2021-2022 гг. Этот механизм более целенаправленный, чем предыдущее фактическое освобождение: он сохраняет льготы для обычных сбережений, позволяя государству облагать налогом большие объемы пассивного дохода в периоды высоких ставок. В 2024 году подоходный налог с процентов по депозитам принес в федеральный бюджет почти 113 млрд руб. (рис. 2).

Источник: рассчитано автором по данным отчётов по формам № 5-НДФЛ (за 2012-2020 гг.), № 1-НМ (за 2021-2024 гг.) ФНС России [11], а также данным Росстата.

Рис. 2. Динамика НДФЛ с процентов по банковским вкладам и обращающимся рублёвым корпоративным облигациям

Проценты по корпоративным и государственным облигациям, напротив, стали облагаться НДФЛ без ограничений, а ранее существовавший широкий льготный режим для процентов по облигациям был отменен. Это решение представляется оправданным как теоретически, так и эмпирически. В 2024 году НДФЛ с процентов по облигациям составил всего около 3,3 млрд руб. (рис. 2). В то же время льготное налогообложение купонов по облигациям связано с рядом известных проблем: арбитражные возможности, искажение распределения капитала в пользу налогово-льготных инструментов, регрессивные распределительные эффекты и ограниченные доказательства того, что выгоды передаются эмитентам, а не получают инвесторы.

Эти изменения ещё раз подтверждают, что равные или сопоставимые инвестиционные доходы не должны автоматически получать одинаковые налоговые преференции, если их экономическая роль различна. Доход от депозитов выполняет функцию сбережений для массового круга домохозяйств, тогда как доход по облигациям более сконцентрирован и в отношении него легче использовать стратегии налогового планирования. По этой причине дифференцированный подход в большей степени соответствует как фискальной логике, так и поведенческому таргетингу.

Международный опыт разработки налоговой политики для инвесторов

Проведенный сравнительный анализ практики использования инструментов налогового регулирования поведения инвесторов в 157 странах мира позволяет выявить несколько устойчивых паттернов:

1. Безусловные льготы чаще встречаются в небольших развивающихся странах, тогда как развитые страны, как правило, предпочитают использовать различные ограничения налоговых преференций (например, срок владения ценными бумагами или величину инвестиций), поэтапно снижать налоги или вводить преференции для небольших розничных инвесторов. Это говорит о том, что проблема заключается не в формальном наличии налоговых преференций, а в точности их калибровки с учётом специфики экономической ситуации в конкретной стране.

2. В большинстве развитых стран четко разграничены режимы налогообложения доходов портфельных инвесторов и владельцев ценных бумаг как бизнес-активов. В Германии и Австрии, например, продажа значительных долей рассматривается как доход от предпринимательской деятельности, а не доход от портфельных инвестиций. Такая дифференциация предотвращает превращение налоговых преференций для долгосрочных инвестиций в ценные бумаги в механизм освобождения от налогообложения продажи бизнеса. Для России этот опыт весьма актуален, поскольку главная слабость национального режима долгосрочных инвестиций заключается именно в недостаточном разграничении этих категорий.

3. Стимулы, связанные с национальными фондовыми биржами, могут оказывать влияние на поведение только в сочетании с фильтрами противодействия уклонению от уплаты налогов. В международной практике используются пороговые значения владения, минимальные сроки владения, требования к фактической торговле на организованных рынках, а в некоторых странах – компенсационные налоги с оборота. Без таких гарантий формальная связь с фондовой биржей может использоваться для подготовки частных сделок по продаже бизнеса с целью получений налоговых преференций, а не для повышения ликвидности фондового рынка.

4. Необлагаемые налогом минимальные суммы и прогрессивные льготы по сбережениям зачастую работают для розничных инвесторов гораздо лучше, чем широкие льготы, привязанные к типу инвестиционного актива. Такие инструменты проще донести до инвесторов, они более социально ориентированы и с меньшей вероятностью будут субсидировать владельцев крупных портфелей ценных бумаг. Российское налогообложение процентов по депозитам после 2021 года частично движется в этом направлении, но аналогичную логику следует более систематически применят к налогообложению прироста капитала по ценным бумагам.

Таким образом, сравнительный анализ показывает, что налоговые преференции более эффективны, если являются интегральной частью последовательной институциональной стратегии. Китай и Казахстан, например, используют налоговые инструменты в рамках своих более широких программ развития национального фондового рынка, расширения ликвидности и финансирования приоритетных секторов экономики. Там, где такая стратегия отсутствует, преференции часто остаются фрагментированными и оказывают слабое или кратковременное воздействие.

Направления дальнейших реформ в России

Первоочередной задачей реформ является концептуальное разграничение налогообложения портфельных инвестиций и продажи активов бизнеса. Прибыль от продажи необращающихся ценных бумаг или значительных пакетов акций (долей) не должна облагаться по тем же правилам, что и прибыль от обычных портфельных инвестиций. Финансовый результат от продажи бизнеса экономически ближе к доходу от предпринимательской деятельности и должен отражаться в соответствующей налоговой базе, возможно, с использованием механизмов сглаживания, позволяющих распределить налогооблагаемую прибыль на несколько лет.

Второй приоритет – замена широких безусловных долгосрочных льгот более избирательными инструментами. Для розничных инвесторов более таргетированными были бы ограниченный необлагаемый налогом минимум, регрессивная шкала в зависимости от периода владения или дифференцированные налоговые преференции, привязанные к общему доходу налогоплательщика.

Например, в Великобритании:

- у лиц с доходом до £ 17 570 (примерно 1,9 млн руб.) от налогообложения освобождён доход от личных сбережений до £ 5 000 (примерно 532 тыс. руб.);

- у лиц с доходом до £ 37 700 (примерно 4 млн руб.) – освобождён доход до £ 1 000 (примерно 107 тыс. руб.);

- у лиц с доходом до £ 87 440 (примерно 9,3 млн руб.) – освобожден доход до £ 500 (примерно 53 тыс. руб.).

- для лиц с налогооблагаемым доходом сверх £ 125 140 (примерно 13,3 млн руб.) не предусмотрено льгот по сбережениям [12, с. 1622].

Такие инструменты помогают сохранить стимулы для долгосрочных сбережений, не создавая освобождённого от налогообложения коридора для владельцев крупных пакетов ценных бумаг.

Третий приоритет – использование фильтров противодействия уклонению от налогообложения. Право на льготный налоговый режим должно зависеть не только от периода владения, но и от размера фактической доли в капитале, обращаемости ценных бумаг, отсутствия контролирующего влияния со стороны налогоплательщика и связанных с ним лиц. Это позволило бы привести налоговые преференции в соответствие с их предполагаемой поведенческой целью: стимулированием увеличения инвестиционного портфеля, а не корпоративной реструктуризации.

Четвертый приоритет – подчинение отраслевых стимулов измеримым внешним эффектам. Преференции для высокотехнологичных, инфраструктурных или экологически чистых инструментов следует сохранять только в тех случаях, когда государство может подтвердить их дополнительную ценность: увеличение объема ценных бумаг, обращающихся на соответствующих сегментах фондового рынка, повышение активности инвесторов, снижение стоимости финансирования целевых проектов или доказуемых инновационных и экологических преимуществ. В противном случае такие инструменты рискуют стать постоянной статьей бюджетных расходов со слабой рыночной доходностью.

Пятая приоритетная задача – институционализация оценки постфактум. Каждый налоговый инструмент, призванный повлиять на поведение инвесторов, должен оцениваться по фиксированному набору показателей: количество и структура бенефициаров, изменение рыночной ликвидности, изменение объемов выпуска, влияние на сроки владения, фискальные издержки и управляемость. В отсутствие такой оценки налоговая политика, как правило, накапливает политически устойчивые, но поведенчески неэффективные налоговые стимулы.

Заключение

Трансформация российских налоговых инструментов управления поведением инвесторов на финансовом рынке отражает постепенный переход от широких и относительно неизбирательных преференций к более дифференцированным формам налогообложения. Однако этот процесс всё еще не завершен. На ранних этапах преференции для процентов по депозитам и государственным облигациям были понятны в контексте формирования рынка, но они были слишком широкими, чтобы служить точными инструментами поведенческого анализа. Позднее отраслевые преференции зачастую оказывались слишком узкими и слишком слабо связанными с реальным развитием рынка. Долгосрочные инвестиционные стимулы ввели более сложную логику, но в российских условиях они также позволили освобождать от налогообложения выход собственников из бизнеса. Последние реформы повысили фискальную нейтральность, особенно в налогообложении процентов по депозитам и облигациям, но не устранили центральную проблему – недостаточную дифференциацию для различных типов инвесторов.

Главный вывод заключается в том, что налоговые инструменты наиболее эффективно влияют на поведение инвесторов, когда они избирательны, ограничены и интегрированы в более широкую институциональную стратегию. Задача состоит не в максимизации количества преференций, а в формировании структуры налоговых стимулов для различных участников финансового рынка. Это означает переход от масштабных налоговых преференций к модели, ориентированной на поддержку розничных инвесторов, а также мерам по борьбе с уклонением от уплаты налогов с четким разграничением портфельных инвестиций и предпринимательского капитала.

1. Основные направления развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов (разработаны Банком России) [Электронный ресурс]. – Режим доступа: URL: https://www.cbr.ru/Content/Document/File/165924/onrfr_2025_2027.pdf (дата обращения: 08.02.2026).

2. Chamley, C. Optimal Taxation of Capital Income in General Equilibrium with Infinite Lives / C. Chamley // Econometrica. – 1986. – № 54(3). – С. 607-622. – DOIhttps://doi.org/10.2307/1911310. – ISSN 1468-0262.

3. Judd, K. L. Redistributive taxation in a simple perfect foresight model / K. L. Judd // Journal of Public Economics. – 1985. – № 28(1). – С. 59-83. – DOIhttps://doi.org/10.1016/0047-2727(85)90020-9. – ISSN 0047-2727.

4. Гончаренко, Л. И. Принципы налогообложения ценных бумаг / Л. И. Гончаренко, Д. Ю. Новиков // Вестник Финансовой академии. – 1999. – № 1(9). – С. 79-89. – URL: https://www.elibrary.ru/download/elibrary_9158716_86673257.pdf (дата обращения: 07.04.2025). – ISSN 1028-9461. – Текст : электронный.

5. Годовой отчет Московской биржи за 2024 г. // Московская биржа : официальный сайт. – Москва. – Обновляется в течение суток. – URL: https://fs.moex.com/f/22093/04-mosbirzha-ar2024-rus.pdf (дата обращения: 24.01.2026). – Текст : электронный.

6. Blouin, J. L. Capital Gains Holding Periods and Equity Trading: Evidence from the 1998 Tax Act / J. L. Blouin, J. S. Raedy, D. A. Shackelford // NBER Working Paper. – 2000. – № 7827. – URL: https://www.nber.org/system/files/working_papers/w7827/w7827.pdf (дата обращения: 17.02.2026). – ISSN 0898-2937. – Текст : электронный.

7. Burman, L. E. Measuring Permanent Responses to Capital-Gains Tax Changes in Panel Data / L. E. Burman, W. C. Randolph // The American Economic Review. – 1994. – Т. 84. – № 4. – С. 794-809. – URL: https://www.jstor.org/stable/2118031 (дата обращения: 18.02.2026). – ISSN 1944-7981. – Текст : электронный.

8. Feldstein, M. S. Inflation, Portfolio Choice, and the Price of Land and Corporate Stock / M. S. Feldstein // American Journal of Agricultural Economics. – 1980. – Т. 62. – № 5. – С. 910-916. – DOIhttps://doi.org/10.2307/1240283. – ISSN 00029092.

9. Weisbach, D. A. Capital Gains Taxation and Corporate Investment / D. A. Weisbach // National Tax Journal. – 2017. – Т. 70. – № 3. – С. 621-642. – URL: https://cooperative-individualism.org/weisbach-david_capital-gains-taxation-2017-sep.pdf (дата обращения: 30.03.2025). – DOIhttps://doi.org/10.17310/ntj.2017.3.04. – ISSN 0028-0283. – Текст : электронный.

10. Борисов, О. И. Переосмысление подходов к налоговому стимулированию долгосрочных инвестиций в акции / О. И. Борисов // Финансы и кредит. – 2025. – Т. 31, № 12. – С. 180-192. – DOIhttps://doi.org/10.24891/dmppxn. – ISSN: 2071-4688.

11. Данные по формам статистической налоговой отчётности // ФНС России: официальный сайт. – Москва. – Обновляется в течение суток. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 24.01.2026). – Текст: электронный.

12. Worldwide Personal Tax and Immigration Guide. 2024/25. – EYGM Limited, 2025. – URL: https://www.ey.com/content/dam/ey-unified-site/ey-com/en-gl/technical/tax-guides/documents/en-gl-wptig-25-april-2025.pdf (дата обращения: 08.12.2025). – Текст : электронный.