Russian Federation

Digital technologies have a significant impact on cross-border trade in medical services, creating both opportunities and challenges. Digitalization of methods for providing the services in question and automation of trade operations, firstly, contribute to increasing efficiency and reducing costs in the medical industry, secondly, simplifies international trade procedures, and thirdly, promotes the development of global business relations. In addition, the use of cross-border digital technologies, including telemedicine, optimizes market processes and develops the international market for the provision of medical services. The global public health crisis caused by the COVID-19 pandemic and the global economic downturn caused by a series of lockdowns have accelerated the process of introducing telemedicine into the structure of the global medical services market, increased the amount of research in this area, and increased financial (industry public and private) investments in the technology in question.

telemedicine, global market, globalization, export and import of teleconsultation services, blockchain, export potential

За последние пять лет мировой рынок телемедицины продемонстрировал колоссальный рост. Удаленные телеконсультации не только помогают пациентам связываться с медицинскими продуцентами (лечебными учреждениями, фармакологическими компаниями, страховыми организациями и т. д.) удаленно, но и уменьшают национальные расходы на здравоохранение, повышают качество предлагаемых услуг, увеличивают медицинский экспортный потенциал страны (в первую очередь, благодаря освоению новых рынков сбыта). В связи с этим, на мировом рынке медицинских услуг, наблюдается ситуация, при которой развитые и развивающие государства разрабатывают и внедряют новые административные правила и технические стандарты для более глубокой интеграции телемедицины в национальные системы здравоохранения. В результате мировой рынок телемедицины (доход медицинских продуцентов на национальном и международном уровне) достиг показателя в 214,55 млрд долл. США в 2023 году и, по прогнозам аналитиков консалтинговой компании Grand view research, будет расширяться с годовым темпом роста (CAGR 2024-2033) на 15,5% с 2023 по 2028 год (рисунок 1). В период с 2019 по 2023 год, облачная модель телеконсультационнных услуг доминировала на трансграничном рынке с общей долей охвата в 67,3%, приоритетным направлением предоставления услуг являлось лечение хронических заболеваний, на долю которых пришлось 30,2%. Наибольший рост показал Азиатско-Тихоокеанский регион, годовой темп роста которого, в рассматриваемом периоде, достиг показателя в 27,5% [1].

Рис. 1. Размер мирового рынка услуг телемедицины, млрд долл. США

Использование технологических решений для повышения доступа к услугам здравоохранения не является чем-то новым: медицинский журнал «Lancet» 1879 года обсуждал возможность использования телефонных звонков для сокращения визитов пациентов к врачу. К 1920-м годам врачи в Австралии начали использовать радио и текстовую телеграфию, предшественника сегодняшнего обмена текстовыми сообщениями, для диагностики пациентов в отдаленных районах. Инновационным сегодня является то, как новые идеи в области телемедицины объединяются с решениями в области финтеха, чтобы изменить финансовую сторону здравоохранения. Не маловажным будет отметить тот факт, что, за последние десять лет, наблюдается рост цен на очное предоставление услуг здравоохранения [2]. Услуги же удаленной помощи, помимо более высокой доступности, также и несоизмеримо дешевле для конечного потребителя (пациента). Расчеты международной консалтинговой компании McKinsey показывают, что порядка 250 млрд долл. США текущих расходов на здравоохранение в США (по таким направлениям, как оказание психиатрической помощи, регулярные визиты к врачу по хроническим заболеваниям, обучение медицинских работников и т. д.) могут быть переведены в формат телемедицины [3].

По данным ведущего международного поставщика услуг по клиническим исследованиям и передовой аналитике сектора здравоохранения, компании Towards Healthcare, мировые решения телемедицины улучшили доступ пациентов к медицинской помощи на 93%, способствовали более эффективному использованию времени врачей на 77%, снизили расходы на здравоохранение (минимизируя необходимость посещения больницы, транспортировки и отгулов и т. д.) на 13%, улучшили качество коммуникации между врачами и пациентами на 68% (благодаря удаленному Блокчейн-доступу к истории болезни пациента), увеличили трансграничное предложение медицинских услуг на 28% [4]. Вышеперечисленные данные свидетельствуют о том, что телемедицина трансформирует систему здравоохранение, делая ее более доступной, эффективной, экономичной и транснациональной.

Предоставление услуг телемедицины на международном рынке началось еще до наступления пандемии COVID-19. Согласно отчету аналитической компании в области цифровых медицинских услуг GlobalMed, в период с 2015 по 2019 год, мировые трансграничные телеконсультационные услуги выросли на 44 процента по сравнению с 2014 годом [5]. Однако, стоит отметить, что хоть услуги телемедицины были интегрированы в большинство систем национального здравоохранения еще до начала пандемии, данный вид услуг начал широко использоваться только во время и после кризиса COVID-19. Во время глобальной пандемии, у пациентов и у лечащих организаций возникла потребность в безопасном методе получения и оказания медицинской помощи. Организации здравоохранения, при всех приняты профилактических мерах, все же представляли некую угрозу для конечного пользователя. Следовательно, телемедицина стала важной составляющей частью медицинского сектора, поскольку она позволяла как врачам, так и пациентам оставаться в безопасности, продолжая предоставлять и получать необходимую помощь. После пандемии, количество предлагаемых медицинских услуг (соотношение мирового предложение услуг телемедицины страны к ее национальному уровню) значительно выросло – средний транснациональный уровень проникновения онлайн-консультаций в 2019 году составил 0,78%, в 2021 – 1,3%, в 2023 – 1,45% [6]. В 2022 году, странами, наиболее активно применяющие услуги телемедицину на уровне государства, стали Великобритания, Канада, Австралия, Нидерланды, Новая Зеландия, США, Франция (рисунок 2).

Рис. 2. Уровень проникновения телемедицины в национальные системы здравоохранения в 2022 году [4]

США, Китай, Япония, Германия, Франция возглавили список стран, которые в наибольшем количестве предоставили международные услугу телемедицины в 2023 году (таблица 1).

Таблица 1

Доходы стран на мировом рынке медицинских телеконсультационных услуг, тыс. долл. США [7]

|

Страна |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

|

США |

208 340 |

333 280 |

771 450 |

1 424 200 |

1 836 550 |

2 142 005 |

2 391 055 |

||

|

Китай |

144 130 |

229 350 |

557 100 |

1 108 000 |

1 316 720 |

1 323 005 |

1 392 580 |

||

|

Япония |

51 135 |

79 840 |

185 300 |

306 115 |

305 510 |

508 350 |

554 205 |

||

|

Германия |

40 370 |

60 780 |

142 700 |

261 545 |

294 630 |

427 600 |

472 505 |

||

|

Франция |

29 100 |

42 670 |

97 820 |

181 750 |

205 400 |

317 380 |

362 900 |

||

|

Индия |

27 875 |

45 210 |

97 850 |

192 470 |

244 400 |

288 130 |

322 450 |

||

|

Великобритания |

29 270 |

44 810 |

99 145 |

191 150 |

223 450 |

267 150 |

295 550 |

||

В статье, опубликованной в октябре 2021 года Фондом исследований и технологий Греции, поясняется, что именно пандемия COVID-19 послужила катализатором роста международного рынка услуг телемедицины. Государственные регуляторы (в лице правительств стран и их страховых органов) стали больше уделять внимания телемедицине, и, следовательно, работать над устранением административных и экономических барьеров препятствующих развитию рассматриваемой технологии (пересмотр действующего законодательства о хранении и передачи медицинских данных, международное лицензирование технологии, устранение изолированных хранилищ данных в области искусственного интеллекта и цифрового здравоохранения, активная интеграция Блокчейн-технологий и т.д.). Соединенные Штаты, в 2019 году, одобрили законопроект, позволяющий передачу медицинских данных другим лечащим подразделениям (с разрешения пациента) для получения «вторичной» консультации. Европейский союз, в 2020 году, стандартизировал протоколы безопасности передачи данных (в первую очередь электронными медицинскими картами) между государствами-членами союза [8]. Разумеется, доминирование некоторых стран на мировом рынке телемедицины, в первую очередь, обусловлено административным и структурным развитием самой системы здравоохранения. Следовательно, для понимания экспортного потенциала страны, необходимо разобраться в ее национальном кластере.

Соединенные Штаты являются лидеров мирового экспорта телемедицинских услуг на мировом рынке. В 2023 году, выручка от предоставление транснациональных онлайн-консультаций достигла 2 391,00 млн долл. США (таблица 1).

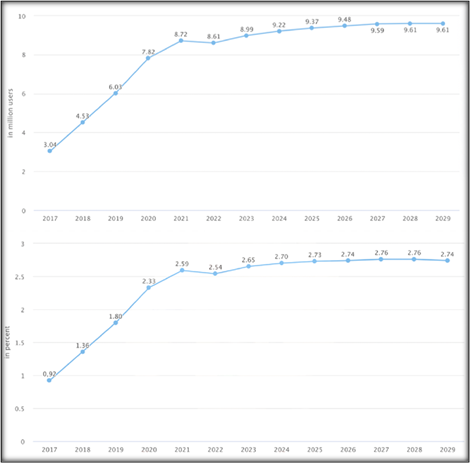

Ожидается, что годовой темп роста выручки (CAGR 2024-2029) составит 4,38%, в результате чего прогнозируемый объем экспорта к 2029 году достигнет показателя в 2 963,00 млн долл. США [9]. Основными странами, куда экспортируется телемедицинская продукция США, являются Китай – 15,87%, Япония – 12,17%, Германия – 11,12%, Канада – 10,3%, Нидерланды – 7,23%, Великобритания – 7,08% [10]. Уровень проникновения пользователей в 2023 году составил 2,65% и, как ожидается, достигнет 2,74% к 2029 году (рисунок 3), средний доход на одного пользователя (ARPU) – 238,10 долл. США (рисунок 4).

Рис. 3. Количество пациентов, регулярно пользующиеся услугами телемедицины в США

Рис. 4. Средний доход медицинского продуцента на одного пользователя

телеконсультационной услуги в США

Рынок онлайн-консультаций с врачами стремительно растет благодаря нескольким факторам. Во-первых, это доступность быстрого интернета и широкое распространение информационных технологий (как среди пользователей, так и среди медицинских учреждений). Пациенты пользуются гибкостью виртуальных приемов и возможностью консультироваться с продуцентами медицинских услуг (больничными учреждениями, фармакологическими компаниями, страховыми службами и т.д.) не выходя из дома. Ожидается, что Соединенные Штаты будут доминировать на рынке телемедицины в течение прогнозируемого периода (2024-2033). Во-вторых, доля рынка телемедицины в США быстро развивается из-за растущего количества хронических заболеваний и широкого внедрения передовых медицинских технологий. Внедрение телемедицины улучшило управление уходом за пациентами, повысило качество предлагаемых услуг и сократило расходы на здравоохранение. В-третьих, растущий спрос на мобильные технологии, повышение «коэффициента принятия» пациентами домашнего ухода, государственное увеличение расходов на здравоохранение (в том числе на цифровое здравоохранение и экспортные телемедицинские услуги) и сокращение посещений больниц будут способствовать росту рынка телемедицины в прогнозируемый период более, чем на 6,05% в год [11].

Согласно отчету Центров по услугам Medicare и Medicaid (CMS) за 2022 год, расходы на здравоохранение в США составили около 4,3 трлн долларов США, что примерно на 173 млрд долларов США больше, чем в предыдущем году. Таким образом, ожидается, что растущие расходы на здравоохранение создадут возможности для телемедицины, тем самым способствуя росту рынка. Кроме того, крупнейшие компании телемедицины (AT&T, GE Healthcare, Medtronic, Teladoc Health и т. д.) участвуют в партнерствах, коллаборациях, поглощениях, слияниях и запусках продуктов для внедрения инноваций на рынке телемедицины, что также стимулирует рост рассматриваемого сектора как на уровне страны, так и на мировом рынке. Например, в апреле 2021 года Inova Health System в Северной Вирджинии и округе Колумбия, предложила одобренную FDA опцию телемедицины для удаленной нейромодуляции мозга (DBS) у пациентов, проходящих лечение от болезни Паркинсона и эссенциального тремора. При этом передача медицинской информации, по действующему законодательству, возможно и за пределы США. В 2020 году Philips заключила партнерство с Американской ассоциацией телемедицины (ATA) для повышения использования услуг телемедицины как на территории США, так и в странах ЕС. Данные тенденции внутреннего рынка (растущие государственные инвестиции в цифровое здравоохранение и активная интеграция крупных представителей бизнеса) внесут значительный вклад в расширение предложения услуг телемедицины американских компаний на мировом рынке [12]. В 2023 году HealthTap представила новую услугу под названием «HealthTap Circle», которая работает по подписке и предоставляет персонализированные медицинские консультации по всей территории Северной Америки [13].

Таким образом, учитывая вышеперечисленные факторы, ожидается, что национальный рынок телемедицины США значительно вырастет в ближайшие 10 лет, следовательно, за ним вырастет и экспортный потенциал страны в сфере предоставления трансграничных телемедицинских услуг на мировом рынке здравоохранения [14].

Китай является вторым игроком на мировом рынке телеконсультационных услуг. В 2023 году выручка на мировом рынке онлайн-консультаций достигла показателя в 1,39 млрд долл. США (таблица 1). Ожидается, что годовой темп роста выручки (CAGR 2024–2029) составит 2,20%, в результате чего прогнозируемый объем экспорта к 2029 году составит 1,55 млрд долларов США [15]. Уровень проникновения пользователей составил 2,41% и, как ожидается, достигнет 2,76% к 2029 году (рисунок 5), средний доход на пользователя (ARPU) составил 38,34 долларов США (рисунок 6). Основными странами, куда экспортируется телемедицинские услуги здравоохранения Китая, являются США – 21,9%, Индия – 16,45%, Франция – 12,51%, Дания – 7,05%, Гонконг – 3,89%, Южная Корея – 3,07%, Япония – 3,04%, Малайзия – 3,01% [10].

Рис. 5. Количество пациентов, регулярно пользующиеся услугами телемедицины в Китае

Рис. 6. Средний доход медицинского продуцента на одного пользователя

телеконсультационной услуги в Китае

Как и в ситуации с США, доминантное положение Китая на мировом рынке телемедицины обуславливается, во-первых, развитой национальной системой здравоохранения и высокой степенью интеграции цифровых решений. Огромное население Китая и его географические размеры представляют уникальные возможности для рынка онлайн-консультаций с врачами. Широкое распространение смартфонов и подключение к интернету по всей стране обеспечило более широкий доступ к цифровым медицинским услугам, особенно в сельских районах с ограниченной физической инфраструктурой здравоохранения. Более того, инициативы китайского правительства по продвижению телемедицины и цифровых медицинских решений еще больше способствовали росту рынка [16]. Во-вторых, быстрая цифровизация различных отраслей в Китае, включая здравоохранение, поддерживается благоприятными макроэкономическими факторами, такими как технологический прогресс, рост располагаемого дохода и изменение поведения потребителей. По мере того, как население среднего класса расширяется и становится более технологически подкованным, ожидается, что спрос на удобные и инновационные медицинские решения, такие как онлайн-консультации врачей, в стране продолжит расти (рисунок 7).

Рис. 7. Ранжирование пользователей национального рынка Китая по располагаемому доходу

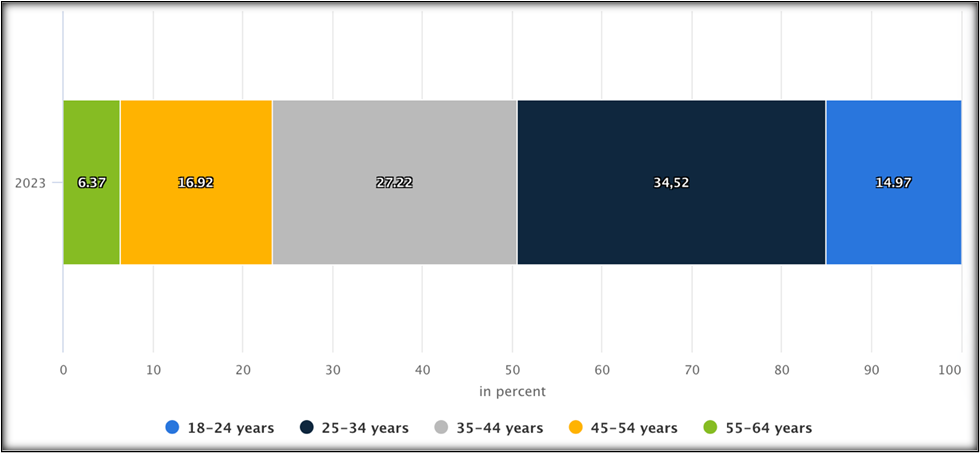

Потребители в Китае все больше ценят удобство и эффективность доступа к медицинским услугам, что приводит к растущему предпочтению онлайн-консультаций с врачами. В частности, более молодая демографическая группа больше склоняется к цифровым решениям для своих медицинских нужд, стремясь к быстрому и легкому доступу к медицинским консультациям и лечению (рисунок 8).

Рис. 8. Ранжирование пользователей национального рынка Китая по возрастной категории

В-третьих, по данным Национальной комиссии по здравоохранению, в Китае сейчас менее 4 отделений интенсивной терапии (ОИТ) на 100 000 человек и всего 6,7 больничных коек на 1000 человек, что указывает на значительный дисбаланс между количеством пациентов и имеющимися медицинскими ресурсами. Этот фактор играет важную роль в росте рынка телемедицины в стране. В связи с этим, Правительство Китая активно разрабатывает и внедряет в правовую систему здравоохранения законодательные акты, регламентирующие цифровую повестку. Три основных приоритета правоприменения в отношении цифрового здравоохранения — это защита личной информации, безопасность данных на локальных серверах медицинских учреждений и кибербезопасность при передаче ПМД (персональных медицинских данных) между узлами сети. В связи с этим, в Китае приняты Закон о защите личной информации, Закон о безопасности данных и Закон о кибербезопасности (вступили в силу 1 ноября 2021 года). Многоуровневая схема защиты («MLP»), реализованная в области кибербезопасности на базе Блокчейн-технологий, стала основным направлением правоприменения в большинстве отраслей, включая цифровое здравоохранение. MLP являются обязательным юридическим требованием, предусмотренным Законом о кибербезопасности и соответствует международным норматив актам, следовательно, разрабатываемые технологии легко интегрируются с международными медицинскими базами данных [17].

Основными поставщиками телемедицинских услуг на международном рынке являются такие крупные китайские копании как Ping An Good Doctor (Ping An Healthcare & Technology Co.), Alibaba Health Information Technology Ltd., JD Health International Inc., Medix, AliHealth, WeDoctor (Tencent), Intco Medical Technology. На представленные компании приходится порядка 85% всего экспорта телемедицинских услуг Китая (7 рассмотренных компаний экспортировали в 2023 году медицинских телеконсультационных услуг на общую сумму в 1,18 млрд долл. США) [18]. Цифровые медицинские услуги (и телемедицина, в частности), хоть все еще и находятся на относительно ранней стадии развития, представляют собой одну из крупнейших потенциальных областей роста как в секторе национального здравоохранения, так и на уровне экспортного потенциала страны. С предстоящим принятием 5G и Интернета вещей (IoT) поддержка цифрового здравоохранения и телемедицины будет еще больше поддержана как со стороны пользователей, так и со стороны государственных структур.

Япония является третьей страной на мировом рынке телемедицинских услуг. Доход страны на мировом рынке онлайн-консультаций в 2023 году достиг показателя в 554,20 млн долл. США (таблица 1). Основными странами, куда экспортируются телеконсультационные медицинские услуги, являются США – 35,4%, Швейцария – 17,5%, Китай – 9,82%, Германия – 4,37%, Южная Корея – 3,86%, Гонконг – 3,75% [10]. Основными компаниями, экспортирующие телемедицинские услуги на мировой рынок здравоохранения, являются NTT Data, NEC Corporation, Fujitsu Limited, Panasonic Corporation, Toshiba Corporation, M3 Inc, Sony Corporation, Hitachi, Ltd, Olympus Corporation и другие. Ожидается, что годовой темп роста выручки (CAGR 2024–2029) составит 2,58%, в результате чего прогнозируемый объем экспорта к 2029 году составит 629,50 млн долларов США. Уровень проникновения пользователей в 2023 году составил 1,59% и, как ожидается, достигнет 1,81% к 2029 году (рисунок 9).

Рис. 9. Количество пациентов, регулярно пользующиеся услугами телемедицины в Японии

Средний доход на пользователя (ARPU) составил 258,50 долл. США (рисунок 10). Поскольку население Японии быстро стареет, оно, в перспективе 30-40 лет, будет сильно сокращаться. К 2060 году население может сократиться со 127 млн до 87 млн. К 2060 году людей старше 65 лет будет на 40% больше, чем сейчас (27%). Старение и сокращение населения Японии повлияют на спрос и возможности во всей экономике, несмотря на усилия японского правительства и делового сектора по противодействию последствиям этой демографической потери для экономического роста и ресурсов государственного бюджета.

Рис. 10. Средний доход медицинского продуцента на одного пользователя

телеконсультационной услуги в Японии

Рост численности гериатрического населения является одним из ключевых факторов, способствующих росту рынка телемедицины в стране. Телемедицина широко используется для удаленного мониторинга таких состояний, как диабет, гипертония, болезни сердца и артрит (мониторинг и отслеживание жизненно важных показателей, соблюдения режима приема лекарств и прогрессирования симптомов). Помимо этого, рост и развитие передовых технологий в стране, таких как высокоскоростные интернет-соединения и инновационные медицинские устройства, облегчающие удаленные консультации и мониторинг, выступает в качестве еще одного фактора, стимулирующего рост. Более того, реализация различных инициатив японского правительства по поощрению принятия цифровых медицинских решений способствует национальному росту рынка, и, следовательно, повышает конкурентные преимущества страны на мировом рынке телемедицины. Кроме того, различные финансовые стимулы, оптимизированные процедуры международного лицензирования и другие меры по содействию принятию услуг телемедицины еще больше стимулируют экспортный потенциал страны [19].

Растущее принятие телемедицины во время пандемии COVID-19 как средства предоставления медицинских услуг массам при минимизации риска заражения дало значительный импульс рассматриваемому рынка. Кроме того, широкое распространение телемедицины, благодаря ее удобству и экономической эффективности получения медицинской помощи, а также сокращению необходимости поездок и времени ожидания, способствует повышению принятия технологии. Помимо этого, интеграция платформ телемедицины с электронными медицинскими картами (EHR) для повышения непрерывности ухода (позволяя поставщикам медицинских услуг иметь доступ к историям болезни пациентов и медицинской информации во время удаленных консультаций) положительно влияет на рост рынка. Прочими факторами роста являются повышенное внимание к исследованиям и разработкам (R&D), растущий спрос на персонализированное предоставление медицинских услуг, акцент на оздоровлении и профилактическом здравоохранении и быстрая урбанизация [20].

Заключение

Мировой рынок телемедицины достиг показателя в 214,55 млрд долл. США в 2023 году и, по прогнозам экспертов области, вырастет до показателя в 869,22 млрд долл. США к 2033 году, демонстрируя среднегодовой темп роста (CAGR) в 15,47%. Основными стимулами мирового рынка услуг телемедицины стала пандемия COVID-19, возросший спрос на эффективные услуги здравоохранения, растущее число хронических заболеваний, старение населения, активная интеграция стандартизированных электронных медицинских карт (EHR). Благодаря современным цифровым технологиям, здравоохранение становиться для пациентов более доступной как в финансовом, так и в территориальном плане, а для медицинским продуцентов она открывает новые рынки сбыта и новые канала распространения своих услуг (от лечебной практики до новых видов страхования). Полезность телемедицины для мирового сообщества более не обсуждается в медицинском пространстве, однако открытым остается вопрос, к какой именно технологии прибегнуть для оптимизации, стандартизации и безопасности системы. По мнению автора, анализируя наиболее успешные телемедицинские проекты, Блокчейн-технология является лучшим техническим решением как в плане надежности, масштабируемости и скорости передачи ПМД, так и с точки зрения рентабельности, оптимизации и стандартизации медицинской деятельности.

1. Revenue of the online doctor consultations market from 2023 to 2033, Grand view research, 2024. Elektronnyy resurs: https://www.grandviewresearch.com/industry-analysis/telehealth-market-report (data obrascheniya: 28.07.2024)

2. Fazal F., Saleem T., Rehman M. The rising cost of healthcare and its contribution to the worsening disease burden in developing countries, Ann Med Surg (Lond), 2022 Oct, doihttps://doi.org/10.1016/j.amsu.2022.104683

3. Around 20 percent of all Medicare, Medicaid, and commercial outpatient, emergency-department, and home health spending could be virtually enabled, McKinsey. Elektronnyy resurs: https://www.mckinsey.com/featured-insights/sustainable-inclusive-growth/chart-of-the-day/a-247-billion-dollar-opportunity (data obrascheniya: 02.08.2024)

4. Telehealth and Telemedicine Market Size (USD 869.22 Bn) Report by 2033, Towards Healthcare, 2024. Elektronnyy resurs: https://www.towardshealthcare.com/insights/telehealth-and-telemedicine-market-sizing (data obrascheniya: 03.08.2024)

5. Why Telemedicine, Why Now? GlobalMed. Elektronnyy resurs: https://www.americantelemed.org/wp-content/themes/ata-custom/download.php?id=3717 (data obrascheniya 03.08.2024)

6. Penetration rate of online doctor consultations worldwide from 2017 to 2028, Statista, 2024. Elektronnyy resurs: https://www.statista.com/forecasts/1456734/online-doctor-consultations-penetration-rate-worldwide (data obrascheniya 05.08.2024)

7. Telemedicine Market Size, Share, Competitive Landscape and Trend Analysis Report, by Component, By Application, By End User: Global Opportunity Analysis and Industry Forecast, 2023-2032. Statisticheskoe agentstvo medicinskoy informacii Allied Market Research, Elektronnyy resurs: https://www.alliedmarketresearch.com/telemedicine-market (data obrascheniya: 17.05.2024)

8. H.R.6637 - Health Equity and Accountability Act of 2020, 116th Congress (2019-2020). Elektronnyy resurs: https://www.congress.gov/bill/116th-congress/house-bill/6637/text (data obrascheniya: 08.08.2024)

9. Online Doctor Consultations: market data & analysis, Statista Market Insights, 2023. Elektronnyy resurs: https://www.statista.com/study/146588/online-doctor-consultations-report/ (data obrascheniya: 01.08.2024)

10. Global Telehealth Market – Industry Trends and Forecast to 2031, mezhdunarodnaya konsaltingovaya kompaniya Data Bridge Market Research, 2024. Elektronnyy resurs: https://www.databridgemarketresearch.com/reports/global-telehealth-market (data obrascheniya: 05.08.2024)

11. Savoldelli A., Landi D., Rizzi C. Exploring Quantitative Methodologies for Assessing the Environmental, Social, and Economic Impacts of Telemedicine, 2024. doi.org/10.3390/su16062438

12. Philips announces collaboration with American Telemedicine Association to further commitment to telehealth, 2020. Elektronnyy resurs: https://www.philips.com/a-w/about/news/archive/standard/news/press/2020/20200618-philips-announces-collaboration-with-american-telemedicine-association-to-further-commitment-to-telehealth.html (data obraschneiya: 07.08.2024)

13. Telemedicine Leader HealthTap Launches Campaign to Increase Access to Healthcare for U.S. Hospitality Workers. Elektronnyy resurs: https://www.prnewswire.com/news-releases/telemedicine-leader-healthtap-launches-campaign-to-increase-access-to-healthcare-for-us-hospitality-workers-301883699.html (data obrascheniya: 09.08.2024)

14. Savoldelli, A.; Landi, D.; Rizzi, C. Sustainability in Healthcare: Methods and Tools for the Assessment. Stud. Health Technol. Inform. 2023, 301, 186–191.

15. Digital health, Statistics report on the global digital health landscape, Statista Market Insights, 2024. Elektronnyy resurs: https://www.statista.com/study/27232/digital-health-statista-dossier/ (data obrascheniya: 03.08.2024)

16. Digital health trends. Statista trend report on innovations in the digital health industry. Statista Market Insights, 2022. Elektronnyy resurs: https://www.statista.com/study/103764/digital-health-trends/ (data obrascheniya: 02.08.2024)

17. China Telemedicine Market Analysis, Market research report, 2023, mezhdunarodnoe statisticheskoe agentstvo Insight, Elektronnyy resurs: https://www.insights10.com/report/china-telemedicine-market-analysis/?srsltid=AfmBOorHfY8JgG41mFJsqEBABygMEGMjl1cQjncvTsSJM98ipuIQSpM6

18. Telemedicine Market Size - Industry Report on Share, Growth Trends & Forecasts Analysis (2024 - 2029), Mordor intelligence. Elektronnyy resurs: https://www.mordorintelligence.com/industry-reports/global-telemedicine-market-industry

19. Japan Telemedicine Market Report by Component, Modality, Delivery Mode, Facility, Application, End User and Others, 2024-2032. Imarc group. Elektronnyy resurs: https://www.imarcgroup.com/japan-telemedicine-market (data obrascheniya 08.08.2024)

20. APAC Telemedicine Market Size & Share Analysis - Growth Trends & Forecasts (2024 - 2029). Mordor Intelligence. Elektronnyy resurs: https://www.mordorintelligence.com/industry-reports/asia-pacific-telemedicine-market-industry (data obrascheniya 08.08.2024)