Russian Federation

Russian Federation

The article is devoted to the development of directions for ensuring the sustainability of public catering enterprises in conditions of falling demand. The analysis of the catering market in Russia is carried out, its main trends are revealed, the problems of ensuring the sustainability of enterprises in the market are disclosed. The factors determining the development of demand in the market are highlighted. The directions of development of enterprises are proposed, the main of which are the transition to new formats of service provision, reduction of service delivery time, providing customers with healthy nutrition, active introduction of IT technologies, development of franchising.

public catering, market, customers, problems, directions of development

Сфера общественного питания является одной из составляющих жизни общества, затрагивает интересы всего населения и, соответственно, требует особого внимания. Данная сфера позволяет органично сочетать производство, обращение и потребление продукции общественного питания.

Предприятия общественного питания участвуют в создании национального дохода общества; в них совершается процесс производства, в ходе которого создаются новые материальные блага. Соответственно, сфера общественного питания в России является крупной организационно-хозяйственной системой, главной задачей которой является удовлетворение жизненных потребностей общества.

Вопросы и проблемы формирования рынка услуг общественного питания нашли отражение в трудах С. И. Балаева, В. А. Барановского, Ф. Х. Карданова, Т. Н. Кутаевой, М. А. Максимовой, Т. И. Николаевой, И. Р. Смирновой, З. О. Фадеевой и других. Вместе с тем, изменение эпидемиологической и политической обстановки требуют новых подходов к изучению принципов ведения бизнеса, поскольку новые условия вызывают определенные изменения как в объеме, так и структуре спроса на услуги общественного питания в России. Такая ситуация, в свою очередь, приводит к возникновению ряда проблем для предприятий общепита.

ОБЗОР РЫНКА ОБЩЕСТВЕННОГО ПИТАНИЯ В РОССИИ

Задача создания системы производства, распределения и потребления продуктов питания решается в России уже несколько столетий. Время первого появления заведения общественного питания не установлено, но в летописях XI века уже есть упоминание о корчмах. В современной России усиление внимания к сфере общественного питания наблюдается в начале 90-х годов ХХ века с переходом к рыночной экономике. С этого времени вопросы рациональной организации и использования пищевых ресурсов становятся все более актуальными.

Сейчас сфера общественного питания является одной из важнейших отраслей сферы услуг и выполняет три взаимосвязанные функции:

- производство;

- реализация;

- организация потребления.

Задачами сферы общепита являются повышение уровня жизнедеятельности населения; удовлетворение культурно-бытовых и социальных потребностей; минимизация трудовой нагрузки населения; увеличение свободного времени населения и пр.

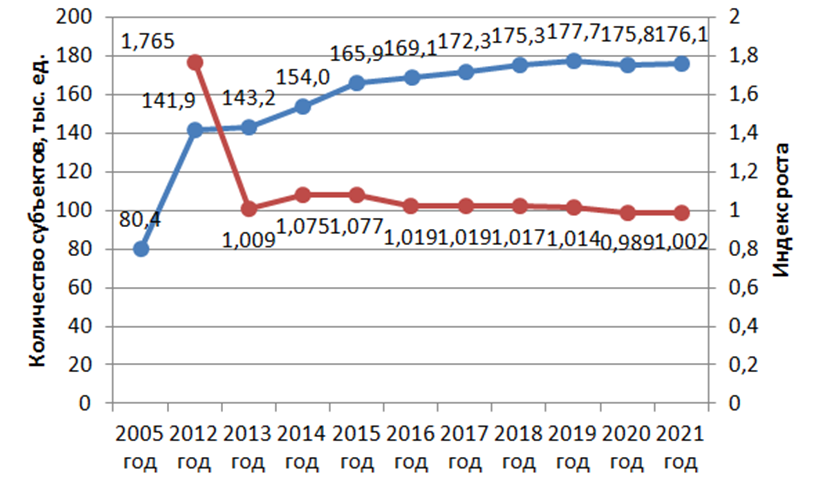

В России рынок общественного питания развивается довольно динамично. Так за период с 2012 по 2021 годы число хозяйствующих субъектов отрасли увеличилось на 24,1% и составило 176,1 тыс. ед. – см. рис. 1.

Рис. 1. Изменение числа хозяйствующих субъектов общественного питания за период 2005–2021 годов. Составлено по [Розничная торговля ... . 2022]

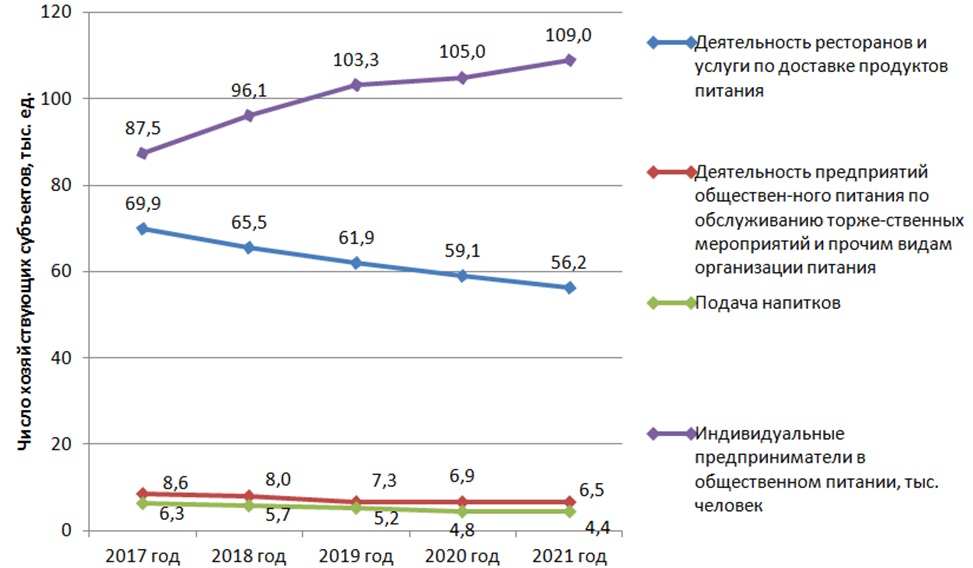

Наиболее активно развивается сфера индивидуального предпринимательства: доля ИП в 2021 году выросла на 11,1 п.п. по сравнению с 2017 годом и составила 109,0 тыс. чел. при сокращении веса всех остальных категорий хозяйствующих субъектов. Максимально падение наблюдается в категории «Деятельность ресторанов и услуги по доставке продуктов питания» – на 8,7 п.п., что объясняется закрытием ресторанов традиционного формата: только с мая по сентябрь 2019 года закрылось 313 сетевых ресторанов [Ресторанный рынок России ... . 2020]. В 2020 году по данным Минпромторга до 20% кафе и ресторанов не пережили ограничений и закрылись [Минпромторг назвал ... . 2020] – см. рисунок 2.

Рис. 2. Изменение числа хозяйствующих субъектов общественного питания по категориям. Составлено по [Розничная торговля ... . 2022]

Одновременно на ресторанный рынок приходят торговые сети, имеющие цеха для готовой еды и собственные кафе, предприятия пищевой промышленности, развивающие сегмент готовой еды и планирующие запускать собственные магазины готовой еды. Наблюдается бум доставки: если в 2018 году доля доставки составляла 8,9%, в 2019 году – 10,6%, в сентябре 2020 года уже 19,7% [Ресторанный рынок России ... . 2020].

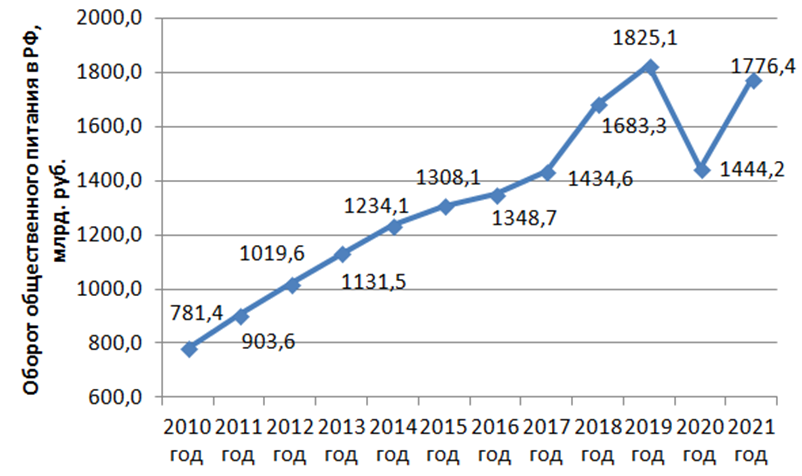

За период 2010-2019 годов рынок российский общественного питания вырос на 133,6% в текущих ценах. В 2020 году в связи с пандемией наблюдается резкое падение объемов на 20,9% по сравнению с предыдущим годом (рис. 3).

Рис. 3. Оборот общественного питания РФ за период 2010–2020 годы. Составлено по [Розничная торговля ... . 2022], [Новые вызовы ... . 2022]

Падение рынка сопровождается значительным ухудшением финансового состояния предприятий общественного питания – см. таблицу 1. Рост коммерческих и управленческих расходов способствует снижению прибыли от продаж: в среднем по всем категориям предприятий рост расходов в процентах к валовой прибыли составил 27 п.п. Падение рентабельности продаж обусловило увеличение количества убыточных предприятий.

Таблица 1. Показатели финансового состояния организаций общественного питания в 2019–2020 годах. Составлено по [Торговля в России ... . 2021]

|

Показатель |

Всего |

Деятельность ресторанов и услуги по доставке продуктов питания |

Деятельность предприятий общественного питания по обслуживанию торжественных мероприятий и прочим видам организации питания |

Подача напитков |

||||

|

2019 |

2020 |

2019 |

2020 |

2019 |

2020 |

2019 |

2020 |

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг, млн. руб. |

548080 |

493534 |

318757 |

283098 |

229029 |

210386 |

294 |

50 |

|

Коммерческие и управленческие расходы, в процентах к валовой прибыли |

81,8* |

108,8 * |

88,4 |

95,8 |

91,3 |

99,44 |

65,8 |

131,2 |

|

Прибыль (убыток) от продаж, млн руб |

18755 |

3853 |

12692 |

3536 |

6052 |

321 |

11 |

-4 |

|

Рентабельность проданных товаров, продукции (работ, услуг), процентов |

х |

х |

4,1 |

1,3 |

2,7 |

0,2 |

3,8 |

-7,7 |

|

Удельный вес прибыльных организаций в общем числе организаций, процентов |

х |

х |

57,8 |

44,2 |

76,5 |

56,4 |

42,9 |

85,7 |

* среднее значение по всем категориям предприятий

Вместе с тем, специалисты отмечают, что ресторанный бизнес быстро адаптируется к изменяющимся условиям, внедряя новые форматы обслуживания. Все более активно набирают обороты «еда на вынос» и услуги доставки, где наиболее популярными являются приложения Delivery Club и «Яндекс.Еда». В структуре рынка растет популярность сетевых фастфудов, кофеен и кондитерских, число которых с сентября 2020-го по сентябрь 2021 года увеличилось более чем на 700. [2021 год привел ... . 2021]. Дело в том, что ценовая политика заведений типа «фастфуд»значительно ниже по сравнению с ресторанами и кафе, что имеет определенный вес на фоне снижения доходов населения. В дополнение к этому ситуация с распространением COVID-19 способствовала изменению потребительского поведения: клиенты стали чувствовать себя менее комфортно в местах скопления людей и, соответственно, больше избегать их. По разным оценкам доля фастфуда за 2020 год выросла до 55% [Общие тенденции ... . 2021].

Развивается мультиканальность как комбинация офлайн и онлайн продаж, растет число заказов из виртуальных ресторанов, которые готовят еду только для доставки. Восстановлению рынка также способствует развитие пекарен и точек питания при АЗС. В итоге, по оценкам INFOLine, в 2021 году рынок вернулся на допандемийный уровень с ростом в 23%.

ПРОБЛЕМЫ ОБЕСПЕЧЕНИЯ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЙ НА РЫНКЕ ОБЩЕСТВЕННОГО ПИТАНИЯ В РОССИИ

Отрасль общественного питания является одной из наиболее пострадавших от эпидемиологической обстановки 2020–2021 годов. Упал покупательский спрос и маржинальность операций вследствие сокращения посадочных мест, роста цен на продукты, дополнительных расходов на средства индивидуальной защиты. Проблемы со спросом во многом коснулись женского покупательского сегмента: согласно результатам исследований социальной сети «Одноклассники» и центра ResearchMe, 61% женщин сообщили о снижении ежемесячного дохода, 20% потеряли работу, а из уволенных 36% респонденток не нашли новое место работы на момент исследования [Ценам некуда расти ... . 2020].

Серьезный удар по отрасли нанесли резкое снижение туристического потока и падение курса рубля. Согласно оценке аналитиков Ассоциации туроператоров России, сокращение внутреннего туризма в 2020 году составило от 35 до 40% [В АТОР подвели ... . 2020]; в 2021 году, несмотря на фактор закрытых границ и программу кэшбэка, поток внутреннего туризма оказался на 5–10% ниже уровня допандемийного 2019 года [АТОР: туристические итоги ... 2021].

Главным вызовом для отрасли является рост стоимости блюд при росте стоимости продуктов, причем рост цен на продукты значительно обгоняет средний рост цен по стране – см. таблицу 2.

Таблица 2. Темпы изменения базовой и продовольственной инфляции. [Продовольственная инфляция ... . 2022]

|

№ п/п |

Показатель |

2020 год |

2021 год |

2022 год |

||||||

|

Январь |

Апрель

|

Июль

|

Октябрь

|

Январь |

Апрель |

Июль |

Октябрь |

Январь |

||

|

1. |

Цена базовой инфляции, % |

2,66 |

2,86 |

3,0 |

3,58 |

4,55 |

5,47 |

6,78 |

8,03 |

9,24 |

|

2. |

Продовольственная инфляция, % |

1,99 |

3,52 |

4,2 |

4,83 |

7,03 |

6,55 |

7,43 |

10,89 |

11,09 |

|

|

п. 2 – п. 1 |

-0,67 |

0,66 |

1,20 |

1,25 |

2,48 |

1,08 |

0,65 |

2,86 |

1,85 |

Растут расходы на заработную плату, содержание и ремонт зданий и помещений, оплату профессиональных услуг и пр. Так, руководители одного из столичных семейных ресторанов отмечают рост общехозяйственных расходов в 2020 году в 1,5 раз [Ценам некуда расти» ... . 2020]. Некоторые издержки предприятия не могут переложить на гостей, просто повысив цены, поскольку «ценам уже некуда расти». Положительным моментом является снижение величины арендных ставок в отдельных регионах России: так, средние ставки аренды в некоторых локациях Москвы в 2020 году снизились на 5–15%. Следует отметить, что данная тенденция не характерна для рынка аренды коммерческой недвижимости в России в целом.

Довольно частой проблемой является недостаточный уровень качества сервиса, что заставляет закрываться даже успешные проекты. Сектор общественного питания традиционно характеризуется высокой текучестью кадров; так, доля выбывших работников по виду деятельности «Деятельность по предоставлению продуктов питания и напитков» колеблется от 12 до 23% за период 2020–2021 годов [Численность выбывших работников ... . 2022]. Частая смена персонала и необходимое обучение новых сотрудников негативно влияет на уровень обслуживания.

Ужесточились санитарные требования к ведению бизнеса в сфере общепита: постановлением Главного государственного санитарного врача РФ утверждены СанПиН 2.3/2.4.3590-20 от 27.10.2020 № 32, включающие 17 актов и учитывающие особенности питания взрослых и детей, а также питание в школах, больницах, детских сада и т.п. Новые требования, способствуя соблюдению правил обслуживания населения и реализации здоровьесберегающей функции питания, вместе с тем накладывают на предприятия общественного питания дополнительные обязательства по изменению условий приготовления и подачи блюд, применению оборудования, повышению уровня квалификации сотрудников, что, в свою очередь, влечет за собой дополнительные расходы.

Наиболее сильные колебания в период 2020–2021 годов почувствовали предприятия премиум-сегмента и молодые заведения без хорошо проработанной концепции и слабо налаженными бизнес-процессами.

НАПРАВЛЕНИЯ РАЗВИТИЯ БИЗНЕСА В СФЕРЕ ОБЩЕСТВЕННОГО ПИТАНИЯ

Процесс развития рынка общественного питания подвержен влиянию многих факторов микро- и макроуровня, роль которых может быль различной как по силе, так и по направлению воздействия.

- Демографические факторы. Снижение численности и естественного прироста населения напрямую влияют на падение спроса на услуги сферы общественного питания. Изменение поло-возрастной структуры, рост миграции населения, повышение уровня образования, изменение численности работающего населения вызывают изменение структуры и направленности спроса на рынке в отношении меню, условий подачи, обслуживания и пр.

- Экономические факторы влияют на формирование и распределение ресурсов предприятий, их прибыльность. Снижение величины располагаемых доходов, уровня жизни населения, инфляционные процессы, рост нормы налогообложения ведут к снижению покупательной способности. Как утверждают специалисты: «... Осознание услуги предприятия питания как более утилитарной и направленной на удовлетворение потребностей в еде и отдыхе становится возможной, когда начинает формироваться достаточно значительная прослойка людей, способных оплатить посещение ресторана» [Стахно Н.Д. 2020, с. 43]

- Политические факторы. Введенные санкции и эмбарго отрицательно повлияли на рентабельность предприятий, вызвали рост себестоимости продукции и оказания услуг, изменение структуры ассортимента в сторону увеличения продукции с доступными отечественными ингредиентами. Также следует отметить отсутствие единого законодательного акта, регулирующего деятельность предприятий общественного питания, несмотря на существование целой совокупности законов, определяющих порядок функционирования деятельности предприятий данной отрасли.

- Научно-технические факторы. Технические и технологические факторы напрямую влияют на изменение технологий приготовления блюд, организацию производства и реализации продукции, процедуры обслуживания клиентов. Внедрение современных достижений способствует поэтапному разделению труда, облегчает трудоемкие и тяжелые операции, повышает культуру обслуживания посетителей.

- Социально-культурные факторы. Влияние факторов социального и культурного порядка, несмотря на достаточно низкие темпы их изменения, проявляется в изменении культуры потребления, вкусов населения, в увеличении свободного времени. Поход в ресторан часто рассматривается не как способ утоления голода, а как возможность пообщаться, получить положительные эмоции, развлечься. Все это отражается в изменении ассортимента продукции, приемов обслуживания, введении гибких графиков работы.

- Поведение потребителей. В качестве основных трендов рынка с точки зрения потребительского поведения выделяют стремление к здоровому экономичному питанию, увеличение приверженцев растительного рациона питания, рост востребованности аутентичной кухни (китайской, греческой, итальянской, французской и т.д.) с сохранением интереса к национальным блюдам, рост требований к оптимальному сочетанию качества блюд, цены и скорости обслуживания [Голубева М.А., Т.И. Карпакова. 2019, с. 15].

- Уровень конкуренции. Рынок общественного питания соответствует модели монополистической конкуренции, где свою деятельность осуществляет большое число средних и мелких организаций с высокой степенью диверсификации, производящих дифференцированный продукт. При этом потребитель легко может найти товары-субституты и переключить свой спрос, что способствует обострению конкуренции в данной сфере. Уровень барьеров входа на рынок не является высоким; преимущественно преобладают структурные барьеры, связанные с приобретением специализированного оборудования и лицензированием деятельности [Боровских Н.В. 2017, с. 73].

- Закупочная логистика. Несмотря на то, что современный рынок включает множество крупных и мелких компаний, занимающихся поставками для сектора HoReCa, сложность состоит в том, что обе стороны связки «поставщик-покупатель» преследуют разные цели. Если для поставщика наиболее важным является как можно более быстрая реализации продуктов по максимально возможным ценам, то для предприятия общепита – это экономия на закупках с условием поставки свежих и качественных продуктов. Таким образом, организация на предприятии рационального управления цепями поставок позволяет повысить качество приготовленных продуктов, обеспечить их безопасность и снизить сопутствующие затраты.

- Ценовая политика предприятий. Ценообразование в сфере общественного питания является довольно сложной и комплексной задачей, связанной не только со стоимостью продовольственных товаров и пищевых продуктов, но и различными наценками, возмещающими потери производства, переработки, организации обслуживания и одновременно обеспечивающими получение прибыли. Поэтому для сферы общественного питания ценообразование, ориентированное на спрос и одновременно позволяющее покрыть все издержки и обеспечить получение прибыли, является одним из ключевых элементов успеха деятельности предприятия. Цены в данном случае определяются с учетом конъюнктуры рынка, качества, потребительских свойств продукции и предоставляемых услуг с учетом понесенных затрат.

- Обеспеченность кадрами. Сфера общественного питания является одной из самых противоречивых в части подбора, мотивации и управления персоналом, поскольку в одной команде работают представители разных слоев населения. Умение руководителя сохранить баланс, где каждый сотрудник мотивирован на длительную работу, осознает свою ответственность и стремится к развитию, определяет эффективность процессов обслуживания клиентов, престижность и перспективность организации [Макаров В.С. 2020, с. 95].

- Качество сервиса. Как показывает практика, в условиях роста конкуренции на рынке предприятий общественного питания, а также повышения требований клиентов к уровню обслуживания, все большее значение получают неценовые факторы конкуренции, среди которых особое место занимает качество предоставляемых услуг, определяемое взаимодействием с посетителями, порядком и последовательностью действий, временем на их выполнение, слаженностью работы коллектива, эмоциональной составляющей и пр. Поэтому во многом именно качество сервиса определяет степень удовлетворенности клиентов и возможность перевода их в категорию постоянных посетителей.

- Имидж. Имидж организации является необходимым инструментом достижения успеха на современном рынке, где борьба ведется за внимание каждого отдельного покупателя. Грамотное формирование имиджа позволяет контролировать его восприятие обществом и посетителями, привлекать новых клиентов, повышать лояльность существующих, укреплять конкурентные позиции на рынке и, в целом, способствовать успешной деятельности предприятия общественного питания.

Как утверждают авторы, основополагающим фактором развития рынка общественного питания является именно уровень доходов населения [Власова О.В. 2019]. Это подтверждают результаты корреляционного анализа, проведенного за период 2013–2021 годы (см. таблицы 3, 4).

Таблица 3. Исходные данные для проведения корреляционного анализа. Составлено по [Демография ... . 2022], [Уровень жизни ... . 2022]

|

Год |

Оборот общественного питания в РФ, млрд. руб. |

Среднедушевые денежные доходы населения, руб. в месяц |

|

2013 год |

1131,5 |

25684 |

|

2014 год |

1234,1 |

27 412 |

|

2015 год |

1308,1 |

30 254 |

|

2016 год |

1348,7 |

30 865 |

|

2017 год |

1434,6 |

31 897 |

|

2018 год |

1683,3 |

33 266 |

|

2019 год |

1825,1 |

35 338 |

|

2020 год |

1444,2 |

36 073 |

|

2021 год |

1776,4 |

39 854 |

Таблица 4. Результаты корреляционного анализа «Оборот общественного питания – Уровень доходов населения». Составлено автором

|

|

Оборот общественного питания в РФ |

Среднедушевые денежные доходы населения |

|

Оборот общественного питания в РФ |

1 |

|

|

Среднедушевые денежные доходы населения |

0,859569657 |

1 |

Связь показателя «Оборот общественного питания в РФ» с «Среднедушевыми денежными доходами населения», согласно шкале Чеддока, является сильной. Но при построении линейной регрессии с целью построения модели, описывающей данную зависимость, получаем модель с недостаточно высокой степенью значимости, о чем свидетельствует значение коэффициента детерминации R2 = 0,73 (< 0,75); нормированный R2, скорректированный на величину выборки, имеет еще меньшее значение. Значимость коэффициента свободного члена регрессии (р-значение) также выше заданного по умолчанию 0,05, соответствующего ошибке в 5% (таблица 5). Все указанное в совокупности с высоким значением стандартной ошибки свидетельствует о низком качестве линейной модели.

Таблица 5. Результаты регрессионного анализа «Оборот общественного питания – Уровень доходов населения». Составлено автором

|

Регрессионная статистика |

||||

|

Множественный R |

0,859569657 |

|||

|

R-квадрат |

0,738859996 |

|||

|

Нормированный R-квадрат |

0,701554281 |

|||

|

Стандартная ошибка |

133,5726772 |

|||

|

Наблюдения |

9 |

|||

|

|

|

|||

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

|

Y-пересечение |

-74,16355658 |

348,7315 |

-0,21267 |

0,837647 |

|

Среднедушевые денежные доходы населения, руб. в месяц |

0,047664897 |

0,0107104 |

4,450342 |

0,00297 |

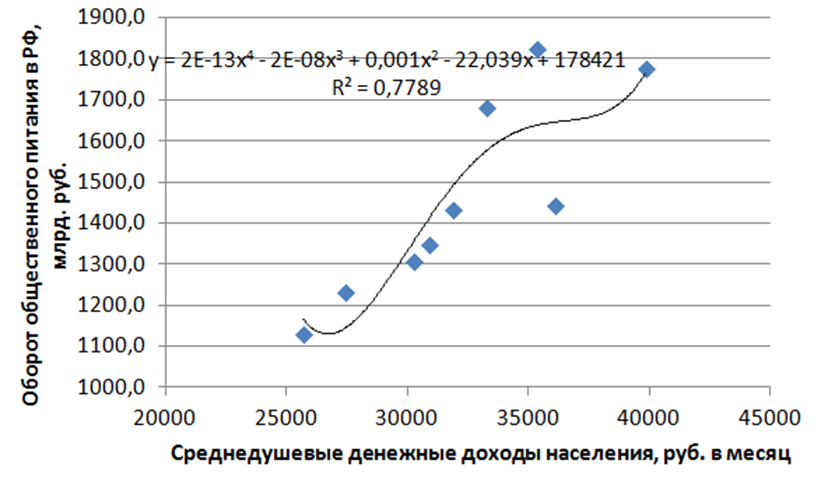

Попытка подобрать нелинейную модель также не оказалась успешной. Наиболее приближенной к статистическим данным оказалась полиномиальная зависимость с коэффициентом детерминации 0,77; это свидетельствует о том, что 23% предсказанных значений при использовании данной модели не вписываются в исходную зависимость (рис. 4).

Рис. 4. Полиномиальная зависимость оборота общественного питания в России от уровня доходов населения. Составлено автором

Отсюда следует вывод, что на величину оборота общественного питания, помимо уровня доходов населения влияют прочие рассмотренные ранее факторы. В связи с этим проведен анализ, позволяющий выделить значимость факторов путем установления силы связи между ними и оборотом общественного питания за период 2013–2020 годов. Демографические факторы представлены показателем «Численность постоянного населения РФ на 1 января»; экономические – показателями «Среднедушевые денежные доходы населения», «Потребительские расходы домашних хозяйств на гостиницы, кафе и рестораны», «Индекс потребительских цен на продовольственные товары» и «Число хозяйствующих субъектов общественного питания»; социально-культурные – показателями «Объем платных туристких услуг, оказанных населению», «Численность зрителей театров». При подборе показателей, характеризующих влияние научно-технических факторов, выбран «Объем инновационных товаров, работ, услуг по Российской Федерации», поскольку любой вид инноваций – производственных, коммерческих, технологических – может быть внедрен в сферу общественного питания.

Результаты представлены в таблице 5.

Таблица 5. Значимость отдельных показателей, связанных с развитием рынка общественного питания в России. Составлено автором

|

№ п/п |

Показатель |

Величина коэффициента корреляции |

Значимость |

|

1. |

Численность постоянного населения РФ на 1 января, млн. чел. |

0,72 |

высокая |

|

2. |

Среднедушевые денежные доходы населения, руб. в месяц |

0,82 |

высокая |

|

3. |

Состав потребительских расходов домашних хозяйств на гостиницы, кафе и рестораны |

0,77 |

высокая |

|

4. |

Численность зрителей театров, млн. чел. |

0,79 |

высокая |

|

5. |

Число хозяйствующих субъектов общественного питания, тыс. ед. |

0,83 |

высокая |

|

6. |

Индекс потребительских цен на продовольственные товары |

- 0,31 |

умеренная обратная |

|

7. |

Объем инновационных товаров, работ, услуг по Российской Федерации, млн. руб. |

0,74 |

высокая |

|

8. |

Объем платных туристких услуг оказанных населению, млрд. руб. |

0,38 |

умеренная |

Как оказалось, объемы туристической деятельности в России связаны с оборотами общественного питания в незначительной степени, несмотря на то, что данный фактор часто упоминается при анализе изменения спроса на рынке общепита. Умеренная значимость показателя «Индекс потребительских цен на продовольственные товары» свидетельствует о том, что с ростом цен на продукты питания интенсивность переключения населения на услуги общепита является незначительной. При этом с ростом потребительских цен увеличиваются расходы домашних хозяйств на продукты питания, что приводит к сокращению расходов на другие нужды, в том числе и на посещение кафе и ресторанов.

Связь между численностью зрителей театров и оборотом общественного питания объясняется несколькими причинами. Во-первых, представители населения, способные оплачивать посещение театров, также способны потратить часть доходов и на посещение кафе и ресторанов. Во-вторых, вступают в действие культурные факторы, где люди рассматривают посещение заведений общественного питания как развлечение и способ проведения досуга, аналогично походу в театр.

С целью повышения точности регрессионной модели был произведен подбор показателей с наибольшим значением коэффициента корреляции. Полученное значение линейной множественной модели выглядит следующим образом: у = 0,0412 * х1 + 1,906 * х2 – 907,385, где у – оборот общественного питания в России, х1 - среднедушевые денежные доходы населения, х2 – состав потребительских расходов домашних хозяйств на гостиницы, кафе и рестораны. Жизнеспособность данной модели подтверждают показатели детерминации, близкие к единице, и р-значения коэффициентов, меньшие 0,05 – см. таблицу 6.

Таблица 6. Результаты регрессионного анализа «Оборот общественного питания – Уровень доходов населения», Потребительские расходы на гостиницы, кафе и рестораны»». Составлено автором по [Россия в цифрах ... . 2022], [Статистические показатели ... . 2022]

|

ВЫВОД ИТОГОВ |

|

|||

|

|

|

|||

|

Регрессионная статистика |

|

|||

|

Множественный R |

0,983180488 |

|||

|

R-квадрат |

0,966643872 |

|||

|

Нормированный R-квадрат |

0,953301421 |

|||

|

Стандартная ошибка |

49,63154565 |

|||

|

Наблюдения |

8 |

|||

|

|

|

|||

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

|

Y-пересечение |

-907,3847591 |

194,6628751 |

-4,661313867 |

0,005525558 |

|

Среднедушевые денежные доходы населения, руб. в месяц |

0,041167428 |

0,005459016 |

7,541181374 |

0,000649499 |

|

Потребительские расходы домашних хозяйств на гостиницы, кафе и рестораны |

1,9056243 |

0,287857067 |

6,620036544 |

0,001183817 |

Построенная модель является простой, доступной, статистически применимой и может быть использована для прогнозирования оборота общественного питания в России в текущих ценах каждого года.

В условиях падающего спроса одним из перспективных направлений развития предприятий общественного питания в России является смена выбранных когда-то концепций. Эксперты компании Poster утверждают, что на сегодняшний день из-за сильной конкуренции дорогие дизайнерские рестораны становятся менее привлекательными. Наиболее быстрорастущими являются заведения с акцентом на блюда с национальной кухней, в том числе, пабы, кондитерские, кофейни, фастфуды. Растет число ресторанов, которые готовят еду приближенную по качеству к дорогим ресторанам, но за меньшую цену [Тренды общепита ... . 2021].

Другим направлением развития является открытие франшиз, позволяющих избежать рисков, связанных с новыми проектами. Как показывает практика, сфера общепита является одной из наиболее благоприятных для ведения такого вида деятельности. В 2020 году вес франшиз в системе общественного питания составил 21,9%, в 2021 году – 22% [Франчайзинг в России ... . 2020]. [Российский франчайзинг ... . 2021].

В числе набирающих популярность трендов – ориентир на монопродукт. Поэтому все меньшим успехом будет пользоваться формат «караоке + пицца + суши-бар». Активно будут развиваться проекты пекарен, поскольку свежая выпечка характеризуется круглогодичным спросом. Такие заведения рентабельно размещать в спальных районах и на улицах с большим трафиком. Растет число «крафтовых» пивоварен.

Все более популярным становится употребление овощей и растительной пищи в качестве замены мясных продуктов. Согласно исследованиям, доля людей, интересующихся составом еды, растет с каждым годом. Так, почти четверть россиян придерживается той или иной диеты, а более 40% заявляют о своей приверженности к здоровому питанию [Тренды общепита ... . 2021]. Ситуация пандемии придала дополнительный импульс данному тренду, поэтому предприятиям необходимо уделять больше внимания составу блюд. Также развивается система персонализированного питания, ориентированная на клиентов с предрасположенностью к пищевой аллергии. Появляются стартапы, предлагающие разработку диет на основании персональных анализов клиентов. Популярной является замена белков животного происхождения на их растительные источники (чечевица, фасоль, греча, орехи, киноа и пр.), применение заменителей сахара, растительного мяса, повторяющего вкус и текстуру обычного мяса.

Бурное развитие IT-технологий предопределяет необходимость внедрения автоматизированных процессов, основанных на использовании цифровых технологий во всех областях, включая логистические поставки, коммуникации с клиентами, системы продвижения, прием заказов, обслуживание клиентов и пр. Предприятия уходят от использования бумажных меню в сторону применения QR-кодов, что позволяет не только принять заказ и оплату, но и предоставить клиенту больший объем информации об условиях доставки, программах лояльности, планируемых мероприятиях и пр.

Все большее применение находят технологии, оптимизирующие скорость обслуживания, способствующие сокращению затрат на оплату труда и поиску нового персонала. Наиболее актуально это для форматов фастфуда и фасткэжуал (fast casual). Последние стали самым быстроразвивающимся форматом в сфере общепита среднего ценового сегмента, объединяя форматы быстрого и полезного питания. Экономия достигается за счет ограничения сервиса: официанты отсутствуют, а заказы принимает администратор.

Все больше предприятий переходит к использованию облачных сервисов, что позволяет обеспечить доступ к операционным данным на удалении.

Перспективным направлением является FoodTech, под которым обычно понимают он-лайн сервисы доставки еды, которые уже сейчас занимают более половины рынка FoodTech в мире. На самом деле это понятие (food technology) гораздо шире и представляет собой интеграцию цифровых технологий в пищевую цепочку «фермерские хозяйства - пищевые производства – упаковка – хранение – приготовление - утилизация еды». Помимо доставки из кафе и ресторанов, развивающимися направлениями FoodTech являются:

- «meal kits» или конструктор еды – доставка набора ингредиентов для приготовления блюд дома по рецепту;

- роботизированные кафе и рестораны, где роботы готовят не только пиццу, но и салаты, десерты и напитки.

Таким образом, успех участников рынка общественного питания в настоящих условиях базируется на учете современных запросов потребителей в части здорового питания, сочетающегося с быстротой его получения при условии ценовой доступности услуг, внедрении новых технологий обработки заказов и доставки еды, налаживании прямого контакта с клиентами. Использование проектного подхода позволит снизить затраты, привлечь квалифицированных специалистов, повысить конкурентоспособность предприятий сферы общественного питания в России.

ЗАКЛЮЧЕНИЕ

Сфера питания является одной из важнейших отраслей сферы услуг, выполняя функции повышения уровня жизнедеятельности населения, удовлетворение культурно-бытовых и социальных потребностей, увеличения свободного времени населения и пр. Развитие рынка общественного питания России характеризуется динамичностью, где наиболее активно развивается сфера индивидуального предпринимательства. Наблюдается закрытие предприятий традиционного формата и выход на рынок торговых сетей, имеющих цеха для готовой еды и собственные кафе, а также предприятий пищевой промышленности, развивающих сегмент готовой еды. Активно развиваются услуги по доставке блюд, растет популярность сетевых фастфудов, кофеен и кондитерских.

Период пандемии наложил определенные отпечаток на деятельность участников рынка, что отразилось на снижении выручки, валовой прибыли, рентабельности продаж. Вместе с тем, специалисты отмечают, что ресторанный бизнес быстро адаптируется к изменяющимся условиям, внедряя новые форматы обслуживания, что позволило рынку в 2021 году приблизиться к допандемийному уровню.

Вместе с тем, снижение спроса вследствие изменения эпидемиологической, политической обстановки, резкого снижения туристического потока и падения курса рубля накладывает определенные ограничения на деятельность предприятий: растут цены на продукты, необходимыми становятся затраты на средства индивидуальной защиты, увеличиваются расходы на заработную плату, содержание зданий и помещений, соблюдение ужесточившихся санитарных требований и пр. Все это определяет поиск новых направлений развития предприятий общественного питания в России.

Результаты корреляционного анализа выявили сильную связь между доходами населения и оборотом общественного питания в РФ. Вместе с тем, построение регрессионных зависимостей позволило установить наличие влияния прочих факторов, определяющих уровень развития рынка, к которым отнесены как внешние, например, инфляционные процессы, нормы налогообложения, развитость технологий, образ жизни населения и пр., так и внутренние факторы: численность предприятий общественного питания, количество посадочных мест, ценовая доступность услуг и пр.

В условиях падающего спроса одним из перспективных направлений развития предприятий общественного питания в России является смена выбранных когда-то концепций. Другим направлением развития является открытие франшиз. Все более популярным становится употребление овощей и растительной пищи в качестве замены мясных продуктов, растет интерес клиентов к составу блюд, что определяет необходимость развития систем персонализированного питания. Бурное развитие IT-технологий предопределяет необходимость внедрения автоматизированных процессов, основанных на использовании цифровых технологий и технологий, оптимизирующих скорость обслуживания. Все большее внимание необходимо уделять ценовой доступности услуг при сохранении требуемого клиентами уровня качества. Снижению затрат, привлечению квалифицированных специалистов позволит использование проектного подхода. Реализация названных направлений позволит обеспечить устойчивость предприятий сферы общественного питания в России и повысить их конкурентоспособность.

1. ATOR summed up the tourism results of 2020 and told about three scenarios in 2021: Association of Tour Operators [Electronic resource]. https://www.atorus.ru/news/press-centre/new/53770.html (accessed 14.04.2022).

2. ATOR: tourism results of 2021: Welcome Times [Electronic resource]. https://welcometimes.ru/news/ator-turisticheskie-itogi-2021-goda (accessed 14.04.2022).

3. Borovskikh N.V. 2017. Regional catering market: analysis and development prospects. Omsk Scientific Bulletin (2): 71-75.

4. Demographics. Federal State Statistics Service [Electronic resource]. https://rosstat.gov.ru/folder/12781 (accessed 15.04.2022).

5. Franchising in Russia: results of the first wave of coronavirus: franshiza.ru [Electronic resource]. https://franshiza.ru/article/read/franchising_v_rossii_2020 / (accessed 13.04.2022).

6. General market development trends in 2020: Discovery. Academy of Business. [electronic resource]. https://academyopen.ru/journal/497 (accessed 13.04.2022).

7. Golubeva M.A. 2019. Priorities of consumer choice in the catering market / M. Golubeva, T.I. Karpakova. Practical Marketing (9): 12-20.

8. Food inflation: Trading Economics [Electronic resource]. https://ru.tradingeconomics.com/russia/food-inflation (accessed 14.04.2022).

9. Makarov V.S. 2020. Journal of Economy and Business (8): 95-98.

10. New challenges of the Russian public catering market: Retail.ru [Electronic resource]. https://www.retail.ru/rbc/pressreleases/novye-vyzovy-rynka-obshchestvennogo-pitaniya-rossii / (accessed 12.04.2022).

11. Prices have nowhere to grow": what awaits the restaurant business in 2021: Forbs [Electronic resource]. https://www.forbes.ru/forbeslife/417099-cenam-nekuda-rasti-chto-zhdet-restorannyy-biznes-v-2021-godu (accessed 11.04.2022).

12. Retail trade, public services, tourism: Federal State Statistics Service [Electronic resource]. https://rosstat.gov.ru/folder/23457 (accessed 15.04.2022).

13. Russian franchising - 2021: market statistics: franshiza.ru [Electronic resource]. https://franshiza.ru/article/read/statistika_rynka_franchisinga_2021 / (accessed 12.04.2022).

14. Stakhno N.D. 2020. Formation of factors of sustainable development of public catering in the Republic of Crimea. Discussion (98). pp. 40-48.

15. Standard of living. Federal State Statistics Service [Electronic resource]. https://rosstat.gov.ru/folder/13397 (accessed 14.04.2022).

16. The Ministry of Industry and Trade named the share of cafes and restaurants closed against the background of the pandemic: Vedomosti [Electronic resource]. https://www.vedomosti.ru/business/news/2020/11/09/846276-minpromtorg-nazval-dolyu-zakrivshihsya-na-fone-pandemii-kafe-i-restoranov (accessed 12.04.2022).

17. The number of retired employees of the payroll in % of the payroll: A showcase of statistical data [Electronic resource]. https://showdata.gks.ru/report/274388?filter_1_0=2020-04-01+00%3A00%3A00%7C-55%2C2020-07-01+00%3A00%3A00%7C-55%2C2020-10-01+00%3A00%3A00%7C-55%2C2021-01-01+00%3A00%3A00%7C-55%2C2021-04-01+00%3A00%3A00%7C-55%2C2021-07-01+00%3A00%3A00%7C-55%2C2021-10-01+00%3A00%3A00%7C-55%2C2020-01-01+00%3A00%3A00%7C-52&filter_2_0=13035&filter_3_0=116993%2C117004%2C117005%2C117006%2C117007%2C117008%2C117009%2C117011&rp_submit= t (accessed 13.04.2022).

18. The restaurant market of Russia 2020: results, forecasts, ideas: Retail.ru [Electronic resource] https://www.retail.ru/articles/restorannyy-rynok-2020-itogi-prognozy-idei / (accessed 13.04.2022).

19. Trade in Russia. 2021: Federal State Statistics Service [Electronic resource]. https://rosstat.gov.ru/storage/mediabank/Torgov_2021.pdf (accessed 15.04.2022).

20. Trends of catering in 2021: World Trade Center [Electronic resource]. https://corp.wtcmoscow.ru/services/international-partnership/analitycs/trendy-obshchepita-v-2021-godu / (accessed 11.04.2022).

21. Vlasova O.V. 2019. The public catering market in Russia: features and development trends. Economic Research (2). https://cyberleninka.ru/article/n/rynok-obschestvennogo-pitaniya-v-rossii-osobennosti-i-tendentsii-razvitiya/viewer (accessed 11.04.2022).

22. 2021 led to the degradation of the industry: the results of the year for the restaurant market: Pro [Electronic resource]. https://pro.rbc.ru/demo/61a8bfe59a79475fe87fd231 (accessed 11.04.2022).