Russian Federation

VAK Russia 08.00.05

VAK Russia 08.00.12

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 33

CSCSTI 06.73

This scientific article reveals the role of financial security in providing targets for the development of regions in the context of modern challenges and threats. It is concluded that the level of financial security is achieved with a balanced budget of the subjects of the federation, which requires taking into account a significant set of both objective and subjective factors. On the example of one of the regions of the Central Federal District, an analysis of the tax potential was carried out and a set of directions for the development of tax administration was determined to achieve long-term development indicators, which made it possible to forecast the revenue and expenditure base of the budget in order to increase the level of budget security

budget, tax potential, region, regional development, financial security

Финансовая система должна иметь определенный запас прочности на случай непредвиденных и чрезвычайных обстоятельств, чтобы предвидеть, своевременно отреагировать на возникновение различных угроз, предотвратить и нейтрализовать их или свести к минимуму потенциальные социально-экономические потери.

В общем виде под финансовой безопасностью региона принято понимать

такое состояние финансовой системы, которое способно своевременно, в необходимом объеме, на приемлемых условиях обеспечивать всех субъектов экономики, в том числе государственные органы, финансовыми ресурсами, достаточными для выполнения ими своих функций.

Можно выделить следующие важнейшие характеристики категории финансовой безопасности региона:

- обеспечение стабильного существования и развития финансовой системы и финансовых отношений;

- обеспечение социально-экономической и финансовой стабильности развития территории, сохранения единства и целостности финансовой системы;

- обеспечение финансовой независимости региона и защиту его финансовой системы от воздействия внешних и внутренних угроз.

Резюмируя выше сказанное, можно сказать о том, что финансовая безопасность занимает одно из ведущих мест в системе экономической безопасности хозяйственных систем на макро-, мезо- и микро-уровнях управления, поэтому исследование различных факторов и условий, определяющих ее качественное состояние, представляет собой актуальную задачу и требует комплексного подхода [2, с.103].

Уровень финансовой безопасности отдельных регионов России определяется, прежде всего, сбалансированностью бюджета, то есть величиной и структурой налоговых и неналоговых доходов, безвозмездных поступлений и их превалированием над расходами [4, с.22].

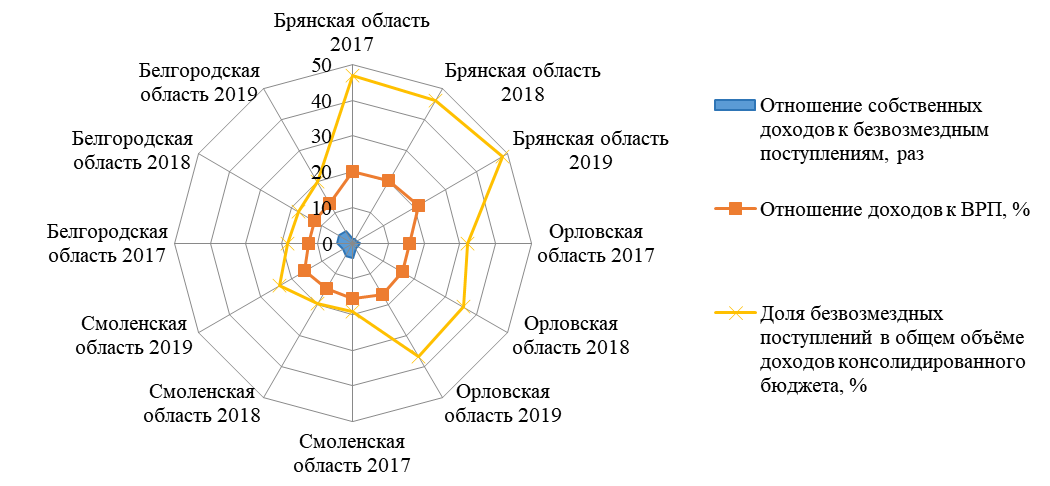

С целью анализа показателей, определяющих формирование бюджета отдельных регионов ЦФО, обратимся к информации, представленной на рисунке 1.

Рис. 1. Межрегиональный анализ показателей бюджетной сбалансированности регионов ЦФО за 2017-2019 гг.

Как видим, наиболее благоприятное значение из представленной совокупности показателей, определяющих бюджетную эффективность, характерно для Белгородской и Смоленской областей. При этом, в Брянской области наблюдается наибольший размер безвозмездных поступлений в общем объеме доходов консолидированного бюджета.

Финансовое обеспечение регионов как одно из определяющих условий их саморазвития зависит, прежде всего, от наполнения бюджетов, объемов поступающих в бюджеты средств, на которые главным образом оказывает влияние рост доходов предприятий и населения, формирующих налогооблагаемую базу. Чем выше эта категория доходов, тем больше налоговых поступлений можно будет собрать при идентичном уровне налоговых ставок, тем богаче станут региональные и муниципальные бюджеты, а вместе с ними и федеральный бюджет [3, с.9].

Важнейшим направлением обеспечения финансовой безопасности отдельных регионов является рост налогового потенциала, так как его величина определяет тенденции социально-экономического развития региона и определяет инвестиционную привлекательность, темпы роста предпринимательских инициатив, выполнения социальных обязательств перед населением [5, с.12].

Динамика показателей, определяющих налоговый потенциал Брянской области (табл.1), позволила сделать вывод о том, что собираемость налогов в Брянской области на протяжении последних лет имеет устойчивую тенденцию к росту.

Главным образом этому способствовало наблюдаемое в течение трех лет увеличение фактических поступлений на 4518,6 млн. руб. Остальные же показатели имеют отрицательную динамику.

Система используемых слагаемых при подсчете налогового потенциала позволяет учитывать скрытые и перспективные налоговые платежи на территории Брянской области, а также требует учета значительного числа совокупности факторов – субъективных и объективных, уровень влияния которых на финансовую безопасность региона может проявляется, как негативно, так и позитивно, а последствия принимать катастрофическое значение для отраслей и сфер экономики.

Таблица 1- Динамика показателей, формирующих налоговый потенциал Брянской области за 2017-2019 гг

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Темп роста (2019 /2017), % |

|

1.Налоговые доходы, млн. руб. |

24158,4 |

26469,5 |

28677 |

118,7 |

|

2.Задолженность по налогам и сборам, пеням и налоговым санкциям млн. руб. |

4334,8 |

4349,1 |

3515,2 |

81,1 |

|

3.Сумма налога, не поступившая в бюджет в связи с предоставлением налогоплательщикам налоговых льгот, млн. руб. |

3156 |

2410,7 |

1943,1 |

61,6 |

|

4.Сумма налогов, начисленная по результатам проверок соблюдения законодательства о налогах и сборах, млн. руб. |

3473,3 |

2929,3 |

1245,4 |

35,9 |

|

Налоговый потенциал Брянской области, млн. руб. (1+2+3+4) |

35122,5 |

36158,6 |

35380,7 |

100,7 |

Источник: https://www.nalog.gov.ru/rn32/related_activities/statistics_and_analytics/forms/7243269/

В частности, к объективным факторам относятся действующее в настоящее время законодательство о налогах и сборах, степень развитости экономики региона, его отраслевая структура, уровень и динамика, существующих на данной территории, цен, объем и структура экспорта и импорт, уровень налогового администрирования и эффективность всей системы финансового контроля а и т.д. К субъективным факторам можно отнести состояние региональной налоговой политики, количество предоставляемых льгот, отсрочек, влияние макроэкономических шоковых явлений, в том числе и пандемию, связанную с короновирусной инфекцией, налоговые каникулы, и др.

Проведение оперативной оценки налогового потенциала региона и статистического анализа доходов и расходов бюджета позволяет совершенствовать процессы прогнозирования налоговых поступлений по уровням бюджетной системы путем непрерывного мониторинга происходящих изменений, сравнивая налоговые возможности, выявляя «узкие» точки развития для последующего устранения и разработки превентивных мер [1, с.106].

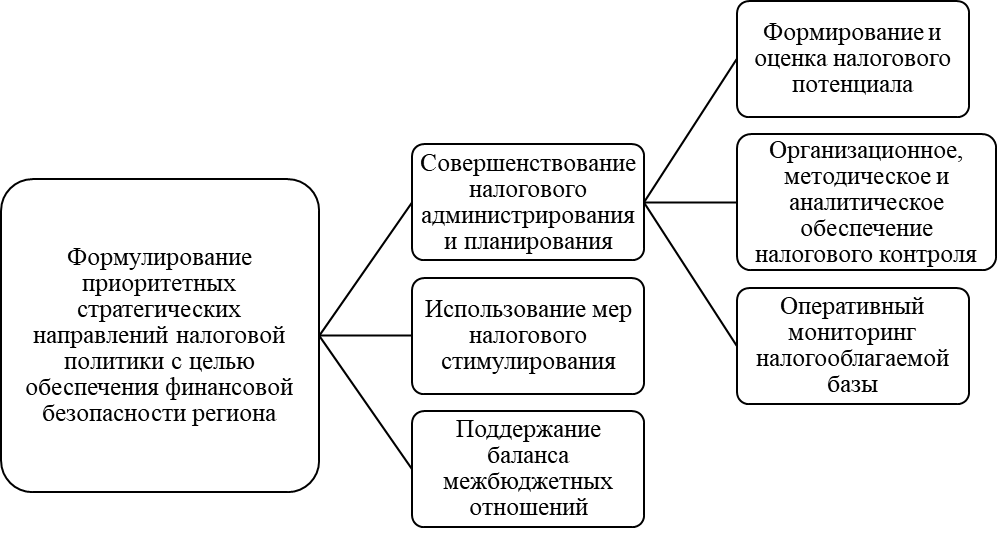

Одним из важнейших аспектов повышения уровня финансовой безопасности следует назвать деятельность налоговых органов, привычно называемая на практике налоговым администрированием, в настоящее время является значимой не только для отдельного региона, но и для государства в целом, поскольку направлена на обеспечение его экономической и финансовой безопасности. Рекомендуемые налоговые инструменты для обеспечения финансовой безопасности региона нами систематизированы на рисунке 2.

Применение на практике представленного инструментария позволит уменьшить число многочисленных правонарушений в налоговой сфере, снизит вероятность дробления бизнеса с целью сокрытия налогов, уменьшит уровень налоговых рисков, обеспечит выход с «теневого» сектора экономики, что в результате способствует повышению доходной базы бюджетов регионов, обеспечению их сбалансированности на основе критерия устойчивости.

Рис. 2. Рекомендуемые налоговые инструменты для обеспечения финансовой безопасности региона

Для обеспечения постоянного и стабильного поступления денежных средств в бюджет необходимо применять основной инструментарий налоговой системы: налоговый контроль, налоговое администрирование, налоговое планирование и прогнозирование, изъятие денежных средств в бюджет. Таким образом, категорией оценки применения фискальной политикой инструментария, необходимого для изъятия части добавленной стоимости народного хозяйства, можно считать налоговый потенциал.

Методы, средства и инструменты обеспечения финансовой безопасности регионов обусловлены их стратегиями социально-экономического развития, которые включают в себя комплекс мер, как долгосрочного, так и краткосрочного характера, направленных на повышения уровня жизни и воспроизводственные процессы во всех отраслях экономики с целью обеспечения устойчивости хозяйственной системы под воздействием различных дестабилизирующих факторов (табл.2).

Таблица 2 – Направления долгосрочного развития Брянской области в соответствии со Стратегией социально-экономического развития до 2030 года

|

Направление (приоритет) развития региона |

Стратегическая цель |

|

Развитие человеческого капитала и социальной сферы |

Создание условий для всестороннего развития и самореализации личности, удовлетворения потребностей в сфере образования, здравоохранения, культуры, спорта и социальной поддержки. |

|

Экономическое развитие региона |

Обеспечение развития базовых отраслей промышленности и сферы услуг, развитие предпринимательства, внедрение новых технологий в агропромышленный комплекс. |

|

Развитие научно-инновационной сферы |

Развитие науки и научно-инновационной инфраструктуры, создание современных высокотехнологичных производств, развитие цифровой экономики. |

|

Основные направления рационального природопользования и обеспечения экологической безопасности региона |

Внедрение основных элементов модели устойчивого эколого-ориентированного развития, предполагающей сохранение и приумножение уникального природного капитала, формирование нового позиционирования и имиджа региона как одного из наиболее экологически чистых и экологически безопасных в РФ. |

|

Основные направления пространственного развития Брянской области |

Сбалансированное пространственное развитие Брянской области, в том числе развитие Брянской агломерации, поддержку приграничных муниципальных образований и возрождение малых населенных пунктов региона; создание современной транспортной базы и развитой системы общественного транспорта в регионе. |

Перечисленные направления развития Брянской области разработаны с учетом основных положений Указа Президента Российской Федерации от 07.05.2018 № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года».

Документом, непосредственно регулирующим вопросы обеспечения финансовой безопасности Брянской области, должна выступать, на наш взгляд, Концепция финансовой безопасности Брянской области, представляющая собой стратегически важный документ, отражающий совокупность официально принятых взглядов на приоритетные цели и стратегию его устойчивого и безопасного развития в условиях различного рода угроз и кризисных ситуаций.

В структуре данного документа должны быть представлены 4 раздела, а именно:

- определение целей, задач, приоритетных направлений региональной политики в сфере обеспечения финансовой безопасности в целом и в разрезе ее отдельных элементов;

- анализ возможностей и угроз региона в контексте достижения целевых приоритетов регионального развития;

- выявление мер организационного, нормативно-правового и методического характера в целях обеспечения финансовой безопасности региона;

- характеристика механизма обеспечения финансовой безопасности и оценка прогнозного значения ее уровня под влиянием внутренних и внешних факторов развития.

Необходимым этапом в формировании данной концепция является создание эффективной системы обеспечения финансовой безопасности региона. Между приоритетными направлениями и целями социально-экономического развития Брянской области должна отслеживаться взаимозависимость и взаимообусловленность, предопределяющая формирование и реализацию механизма обеспечения финансовой безопасности и мониторинга ее уровня как комплексного вида региональной политики. В свою очередь, эффективность функционирования системы финансовой безопасности региона достигается устойчивостью и минимальной подверженности возникающих стресс-факторов.

В Концепции должны быть отражены ключевые элементы управления финансовой безопасностью Брянской области: объекты и субъекты обеспечения ввиду своей важности для обеспечения экономической безопасности региона. Объекты финансовой безопасности региона – это совокупность сфер и звеньев функционирования финансовой системы. Субъектами являются органы исполнительной и законодательной власти, непосредственно участвующие в процессе обеспечения финансовой безопасности.

Параметры каждой составляющей финансовой безопасности региона должны обеспечить ее внутреннюю и внешнюю сбалансированность, а их значения должны быть достаточными для обеспечения надлежащей устойчивости системы к действию угроз. В связи с этим в Брянской области должны быть создана эффективная система мониторинга финансовой безопасности территории, включающая в себя оценку фактического уровня финансовой безопасности региона, выявление потенциальных угроз, разработку и применение комплекса инструментов по нейтрализации дестабилизирующих факторов, а также прогнозирование развития региона.

Далее проведём прогнозирование доходной части бюджета Брянской области на 2021-2023 годы с помощью метода экспоненциального приближения в программе Excel.

Согласно оценке департамента финансов Брянской области в целом в связи с изменением налогового и бюджетного законодательства доходная часть областного бюджета в 2020 году увеличится на 598 325,0 тыс. рублей. Динамика показателей доходной части областного бюджета за период 2018-2023 годы представлена в виде таблицы 3.

Таблица 3 – Прогноз основных параметров доходной базы бюджета Брянской области в 2021-2023 гг.

|

Показатель, млн. руб. |

2018 |

2019 |

2020 |

2021 (прогноз) |

2022 (прогноз) |

2023 (прогноз) |

|

Доходы – всего |

58041 |

65559,2 |

56895,8 |

59439,13 |

70949,23 |

97423,72 |

|

Налоговые доходы |

26469,5 |

28677 |

30434,7 |

37034,9 |

49546,5 |

73767,5 |

|

Неналоговые доходы |

1003,4 |

933,5 |

850,9 |

850,6 |

704,7 |

542,2 |

|

Безвозмездные поступления |

30573,9 |

35789,3 |

25518,6 |

21553,7 |

20697,9 |

23114 |

Общий объём доходов в прогнозном периоде имеет положительную динамику за счёт ожидаемого увеличения налоговых доходов областного бюджета. Их рост составит 41,6% к оценке исполнения в 2020 году. Неналоговые доходы и безвозмездные поступления имеют отрицательную динамику.

При сохранении отрицательной динамики безвозмездных поступлений Брянская область нейтрализует воздействие угроз бюджетной составляющей финансовой безопасности, рассмотренных в предыдущем пункте.

Общий объем неналоговых доходов на 2021 год прогнозируется в сумме 850,6 млн. рублей, что на 0,3 млн. рублей ниже фактического уровня 2020 года. Удельный вес неналоговых доходов в доходной части проекта областного бюджета на 2021 год составляет 1,49 %, а в конце прогнозируемого периода их доля снизится до 0,7%. Темп роста неналоговых доходов в 2023 году к уровню 2021 года по итогам прогноза составляет 63,7%.

Снижение темпов роста доходной части областного бюджета в 2020 году (89,9 %) по сравнению с темпами роста 2019 года обусловлено снижением объема безвозмездных поступлений. В прогнозном периоде ожидается увеличение доходов за счёт положительной динамики налоговых доходов.

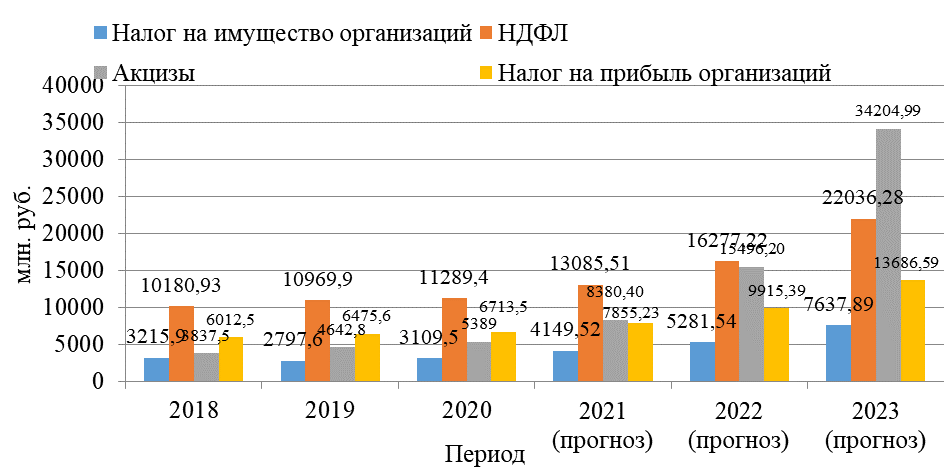

Далее рассмотрим динамику налоговых поступлений Брянской области, что требует обращения к информации, представленной на рисунке 3.

Рис. 3. Прогноз поступлений основных бюджетообразующих налогов Брянской области в 2021-2023гг.

Основную долю налоговых доходов областного бюджета как в 2020 году, так и в трехлетней перспективе, по-прежнему будут составлять доходы от уплаты налога на доходы физических лиц, налога на прибыль организаций, акцизов по подакцизным товарам, налога на имущество организаций и налога, взимаемого в связи с применением упрощенной системы налогообложения.

В 2021 и 2022 году прогнозируется, что наибольший удельный вес в налоговой базе будет занимать налог на доходы физических лиц (35% и 32,95 соответственно), а в 2023 году – акцизы (их доля составит 46,4%).

В анализируемом периоде по всем бюджетообразующим налогам отмечается увеличение поступления абсолютных сумм налогов, что повышает уровень бюджетно-налоговой безопасности Брянской области. Ожидается увеличение налоговых доходов за прогнозный период более чем в 2 раза.

Налоговая безопасность должна являться обязательным элементом концепции финансовой безопасности Брянской области, так как это важный рычаг, которым располагают региональные органы власти для регулирования социально-экономических процессов [6, с.78, 7, с.16].

Отметим также усиление роли налоговых платежей как основного источника доходной части регионального бюджета и фискальную сторону правоотношений, возникающих при уплате налогов и сборов, состоящую в аккумулировании налоговых поступлений в бюджете региона и финансировании за их счет основных расходных статей регионального бюджета.

Прогнозируемый рост фактических налоговых поступлений является резервом роста налогового потенциала Брянской области, который позволит повысить уровень автономии и устойчивости регионального бюджета, оптимизировать налоговый механизм и выстроить эффективную систему обеспечения бюджетной независимости и финансовой безопасности территории.

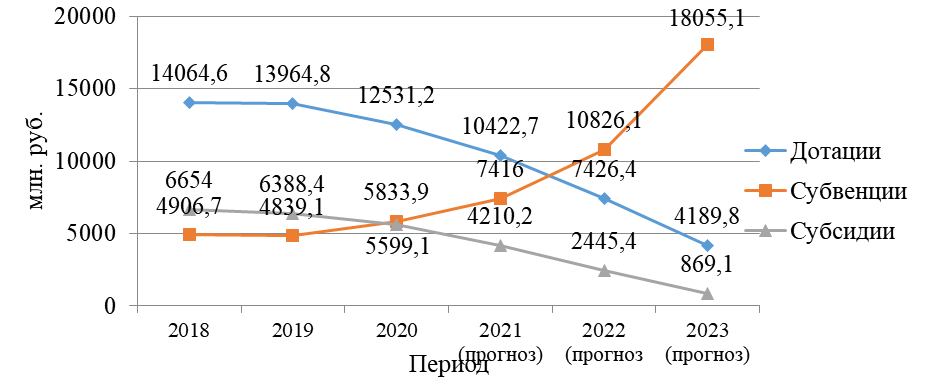

Рассмотрим прогнозируемую динамику безвозмездных поступлений в разрезе их основных структурных элементов, обратимся к рисунку 4.

Рис.4. Прогноз основных безвозмездных поступлений в бюджет Брянской области

В структуре безвозмездных поступлений наибольший удельный вес занимают дотации, составляющие 48,4 % общего объема безвозмездных поступлений. Дотации запланированы на 2021 год в сумме 10422,7 млн. рублей, что на 2108,5 млн. рублей, или 16,8 % ниже объема 2020 года. В 2023 году прогнозируется их сокращение по сравнению с 2020 годом на 66,6%.

Субсидии бюджетам бюджетной системы Российской Федерации в 2021 году прогнозируются в объеме 4210,2 млн. рублей, что составляет 22 % общего объема безвозмездных поступлений. Темп к 2020 года составляет 75,2 %. За рассмотренный период дотации и субсидии характеризуются отрицательной динамикой. В прогнозе бюджета на 2021 год субвенции бюджетам бюджетной системы РФ занимают 34,4 % безвозмездных поступлений, а в 2023 году их доля увеличится до 78,1%.

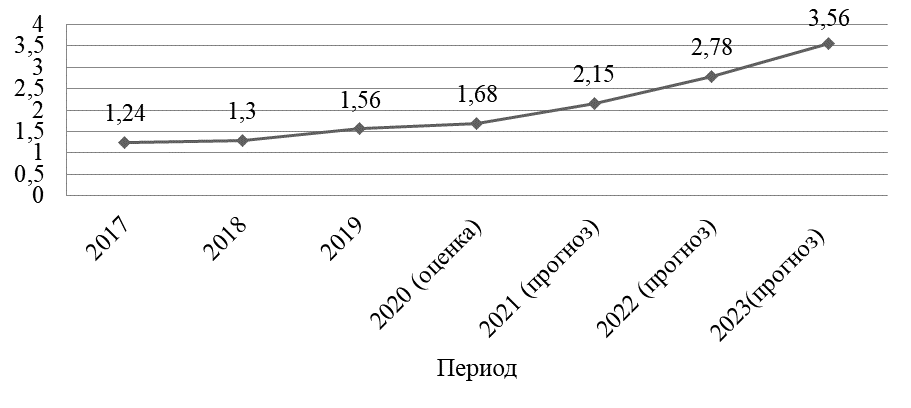

Далее на основе полученных прогнозных показателей определим изменение коэффициента бюджетной составляющей финансовой безопасности Брянской области (рис.5).

Как видим, темп прироста коэффициента безопасности бюджетного элемента в прогнозном 2021 году к фактическому уровню 2019 года составляет 37,8%. Следовательно, положительная динамика бюджетной составляющей гарантирует увеличение совокупного значения показателя финансовой безопасности Брянской области.

Рис.5. Прогноз изменения коэффициента бюджетной безопасности Брянской области

Таким образом, можно сделать вывод, что предложенные мероприятия являются эффективными для бюджетно-налоговой системы в условиях обеспечения финансовой безопасности Брянской области.

1. Bank S.V., Vakulenko V.F. Basic methods and directions of tax analysis. In the collection: ACTUAL PROBLEMS OF ACCOUNTING, ANALYSIS AND AUDIT. Materials of the XII All-Russian Youth Scientific and Practical Conference, in 2 volumes. Rep. ed. E.A. Bessonov. Kursk, 2020. S. 105-112.

2. Bank S.V. Classification of risks and threats to the financial security of the Russian Federation // Russian Journal of Management. 2019. V. 7. No. 4. S. 101-105.

3. Bank S.V. Development of partnership relations of small innovative business with state and municipal authorities // Issues of regional economy. 2011. No. 3 (8). pp. 3-11.

4. Barsukova M., Suglobov A., Fedorova L.P. The causes of economic threats in the financial sector of a region. In the collection: Proceedings of the International Conference on Sustainable Development of Cross-Border Regions: Economic, Social and Security Challenges (ICSDCBR 2019). The conference proceedings. 2019. S. 22-26.

5. Bessonova E.A., Svezhentseva K.I. Economic crises of the 21st century: specifics, trends, consequences// Proceedings of the South-Western State University. Series: Economy. Sociology. Management. 2021. V. 11. No. 3. S. 10-21.

6. Anoshina Yu.F., Simonov S.Yu. Assessment of the tax burden of business entities in the Russian economy // In the collection: ACTUAL PROBLEMS OF ACCOUNTING, ANALYSIS AND AUDIT. Materials of the XII All-Russian Youth Scientific and Practical Conference, in 2 volumes. Rep. ed. E.A. Bessonov. Kursk, 2020. S. 78-88.

7. Anoshina Yu.F. Actual aspects of tax consulting // In the collection: MEI.RU. Collection of articles of the All-Russian interdisciplinary scientific-practical correspondence conference. Under the general editorship of V.I. Semenova, under the scientific editorship of L.N. Gorbunova. 2019. S. 15-26.

8. Galazova S.S., Bulatsev A.S. Intergovernmental relations in the system of regional economy // Economics and Entrepreneurship. 2015. No. 12-1 (65). pp. 1061-1064.

9. Galazova S.S., Tkhostova Z.M. Market and administrative mechanisms of institutionalization of regional growth factors // Bulletin of the Vladikavkaz Scientific Center. 2007. V. 7. No. 2. S. 30-34.

10. Simonov S.Yu. The place of project management in the implementation of priority state projects // In the collection: Actual problems of economic development and management in modern conditions. collection of materials of the III International scientific-practical conference. Non-state educational private institution of higher education "Moscow Economic Institute". Moscow, 2020, pp. 746-757