from 01.01.2018 until now

Russian Federation

VAK Russia 08.00.05

VAK Russia 08.00.10

VAK Russia 08.00.13

VAK Russia 08.00.14

UDC 33

CSCSTI 06.35

Russian Classification of Professions by Education 38.03.01

Russian Library and Bibliographic Classification 6505

BISAC BIO000000 General

Futures are one of the subspecies of derivative financial instruments, the key purpose of operations with which is to extract additional revenue from the company, in addition, insurance against various financial risks, referred to as hedging. From an economic point of view, the «negative» value of futures (the «negative» variation margin) indicates that the cost of owning a contract exceeds the amount of losses from a negative price for them. «Negative» variation margin is the company's expense covered by the Depository margin, in addition, it is a price change in a negative direction, a negative financial result for holding a futures contract after a trading day on the exchange.

futures and their expenses, «negative» cost, accounting, derivatives, variation margin

Фьючерсы – это один из подвидов производных финансовых инструментов, ключевой целью операций с которыми выступает извлечение дополнительных доходных поступлений компании, кроме того, страхование от всевозможных рисков финансового характера, именующееся как хеджирование. Бесспорно, что учетные процессы и их отражение, сопряженные с фьючерсными контрактами, наделены собственными особенностями.

В отечественной бухгалтерской системе в настоящий момент для операций с подобными контрактами нет нормативно-правовой базы, однако, имеются законы, определяющие лишь совокупные принципиальные положения биржевого функционирования. Ключевым актом в рассматриваемой области можно считать Положение по бухгалтерскому учету 19/02«Учет финансовых вложений», при этом он не затрагивает вложения, не охватывающие все единство финансовых активов, а также обязательства [1]. Итак, терминология «фьючерса», более того, «финансового инструмента» в отечественном законодательстве вовсе отсутствует.

Контракт, связанный с использованием фьючерса – это контракт срочного характера, стандартной формы, условия которого закрепляются на бирже, ввиду коих возможны два хода событий: одна сторона обязуется предоставить базовый актив, когда другая – приобрести его согласно контрактным положениям; либо одна сторона обязуется в отношении другой стороны произвести выплату суммы от стоимостного выражения базового актива (указанного в контракте) за минусов его рыночного стоимостного выражения [4].

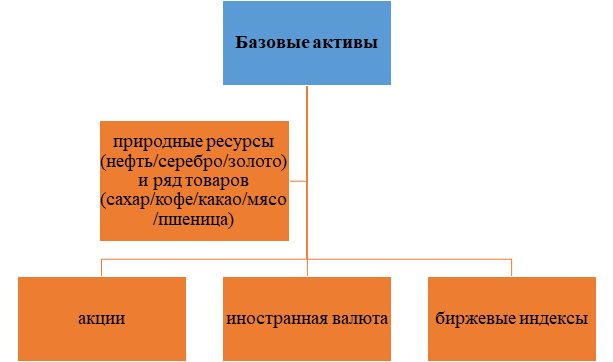

Имеющими самое широкое распространение типами базовых активов во фьючерсных отношениях выступают следующие, приведенные на рисунке 1.

Оставляя заявку для того, чтобы фьючерсный контракт был заключен, вовлеченный в торги участник акцентирует интерес на центральных критериях потенциального договора, а именно:

- название базового актива;

- типология позиции к открытию:

* «длительная» - приобретение актива,

* «короткая» - реализация актива;

- размерность базового актива;

- дата исполнения контракта;

- стоимостное выражение исполнения [6].

Для оптимального заключения и контроля за такими сделками на биржах формируются спецификации для фьючерсов, отражающие ключевые положения по тому или иному контракту.

Рисунок 1 – Типы базовых активов во фьючерсных отношениях

Заключение исследуемых контрактов преследует внесение депозитарной маржи в соответствующие структуры биржи, необходимой для того, чтобы убытки были покрыты, если по фьючерсному контракту будет получена «отрицательная» стоимость.

По итогу каждого дня торгов биржа производит информирование о том, каково текущее положение соответствующей открытой позиции (то есть, какова динамика цен), и озвучивает стоимостное выражение вариационной маржи, выступающей неким финансовым итогом, извлеченным от сделки за день.

Вариационная маржа (стоимость) может быть выражена в двух полярных направлениях (рисунок 2).

Рисунок 2 – Вариационная маржа по фьючерсам

Если затребовала биржа (при нехватке средств депозитарной маржи) или если участник по личной инициативе принял решение, то депозитарная маржа должна быть пополнена.

В рамках настоящей статьи интерес представляет именно отрицательная маржа.

Итак, с точки зрения экономики, «отрицательная» стоимость фьючерса говорит о том, что расходы по владению контрактом превышают сумму потерь от отрицательной цены по ним.

Оценка настоящих контрактов может производиться по ценам, по которым они заключались. Фьючерсы подлежат учетному списанию после того, как соответствующие контракты были исполнены посредством обратных сделок либо оплаты по ценным бумагам. Если ранее сформированный фьючерсный контракт реализовывается через оплату ценных бумаг, то используется общепринятая учетная схема в отношении обязательств и расчетных операций компании согласно договорам купли-продажи в области ценных бумаг [5].

Итак, внесение первоначальной маржи на счет соответствующего учреждения (брокерская фирма/расчетная палата) у клиентуры отражается дебетом счета 76 «Расчеты с разными дебиторами и кредиторами» по специально открытому субсчету «Расчеты по начальной марже», который корреспондируется по кредиту соответствующих расчетных счетов.

Возврат данной маржи производится посредством дебетового оборота по счетам, предназначенным для расчета, а по кредиту располагается субсчет 76-го счета «Расчеты по начальной марже» [6].

Рассмотрим детально два способа учета операций по ранее представленной «отрицательной» стоимости фьючерсов (вариационной марже).

Способ I. В учете необходимо отражение вариационной маржи дебетовым оборотом по счету 97«Расходы будущих периодов» на специально открытом субсчете «Расходы по вариационной марже», где по кредиту находится субсчет счета 76 «Расчеты по вариационной марже», в случае, когда ее внесение брокеру/бирже порождено отрицательной динамикой цен на рынке до того, как участник закрыл позицию.

Остаточная сумма дебета 97 субсчет «Расходы по вариационной марже» отражает «отрицательную» стоимость фьючерса, вносимую участником брокеру/бирже для того, чтобы открытая на этот момент позиция была удержана. Специально открытый субсчет «Расходы по вариационной марже» для аналитики позволяет производить учет такой «отрицательной» маржи по ее типам и срокам реализации соответствующих договоров.

Закрывая позицию, необходимо списать на финансовый результат дебетовое сальдо по субсчету «Расходы по вариационной марже»:

Дт 91 субсчет «Прочие расходы по операциям со срочными контрактами» – Кт 97 субсчет «Расходы по вариационной марже» [5].

Одновременно с тем, собственно счет 97«Расходы будущих периодов» действующим Планов счетов рекомендован для информационного синтеза о таких расходах, которые понесены в конкретном отчетном периоде, но имеющие отношение к будущим.

«Отрицательная» вариационная маржа устанавливается у участников на бирже по истечении каждого торгового дня, по ее экономической сути, ее едва ли возможно принимать в качестве расхода будущего периода. Укажем, что определенная за один день «положительная» маржа при негативных обстоятельствах для участника на рынке может абсолютно перекрыться «отрицательной», понесенной в последующие дни.

Способ II. Согласно действующему законодательству, различные прочие выбытия признаются в учете по степени их выявления. «Отрицательная» вариационная маржа – это действительно списывающиеся средства с соответствующего счета участника торгов с фьючерсными контрактами после того, как результат торгового дня был подведен.

Компания может учитывать вариационную маржу в процессе ее перевода участников на биржу/брокеру при негативной динамике цен рынка по дебету счета 91 «Прочие доходы и расходы» на особом субсчете, именуемом «Прочие расходы по операциям со срочными контрактами», в то время как по кредиту в корреспонденции будет располагаться ранее названный счет 76 «Расчеты с разными дебиторами и кредиторами» со специально открытым субсчетом «Расчеты по вариационной марже». Тогда со стороны участника требуется производить аналитический учет по счету 91 «отрицательной» маржи по ее типам и срокам реализации контрактов [6].

Учетная последовательность в области расходов по выплате сумм премирования по фьючерсным контрактам должна быть зафиксирована в учетной политике компании. Выплачивающее такую сумму лицо становится обладателем прав на заключение сделки в перспективе, сопряженной с передачей базового актива.

Названное право имеет право реализовываться в течение предварительного указанного времени. Следовательно, держатель контракта может учесть расходы на премирование по счету 97 «Расходы будущих периодов» и в течение периода по действию права производить их списание.

Плательщик налогов правомерен своими усилиями квалифицировать сделку на предмет того, является ли она сопряженной с финансовыми инструментами в срочном ключе или она предназначена для поставки соответствующего актива с отсроченным платежом.

Параметры квалификации сделок, которые предопределяют поставку соответствующего актива (кроме процессов хеджирования), в разряд тех, которые имеют отношение к процедурам с фьючерсами, должны быть установлены плательщиком налогов в налоговой учетной политике [4].

Укажем, что в качестве процессов хеджирования принимаются такие, которые связаны с использованием инструментария срочных сделок, реализуемых для того, чтобы потенциальные убытки были компенсированы, образующиеся в процессе негативной ценовой динамики либо другого параметра объекта хеджирования. Одновременно с тем под названными объектами понимают активы/обязательства, кроме того, денежные поступления либо выбытия, сопряженные с отмеченными активами/обязательствами либо с потенциальными сделками.

Убыток в процедурах со срочными фьючерсными контрактами на соответствующем рынке минимизирует налоговую базу плательщика налогов. А убыток в процедурах со срочными фьючерсными контрактами, не проходящими оборот на соответствующем рынке, напротив, не минимизирует налоговую базу плательщика налогов, кроме процедур хеджирования [4].

Как гласит действующее законодательство, для того, чтобы обосновать и доказать целесообразность отнесения процессов со срочными фьючерсными контрактами к процедурам хеджирования, плательщику налогов требуется предоставить расчет, доказывающий, что реализация подобных операций порождает сокращение масштабов потенциальных убытков по сделкам, связанным с объектами хеджирования.

Доказанные и подтвержденные в соответствующей документации расходы в качестве премирования по контракту, к учету принимаются при установлении налоговой базы, находясь в зависимости от того, обращается ли инструментарий фьючерса на надлежащем рынке/бирже либо нет [6].

Итак, в общей совокупности 1-ую вариацию учетного отражения операций по «отрицательной» стоимости фьючерсов можно представить следующим образом (таблица 1).

Таблица 1 – Типовое отражение в учете операций по «отрицательной» стоимости фьючерсов 1-ый способ

|

№ |

Дт |

Кт |

Операция |

|

I |

97.субсчет «Вариационная маржа» |

76.субсчет«Расчеты по фьючерсным операциям» |

Расчетная процедура с брокером/биржей по «отрицательной» стоимости |

|

II |

91.2«Прочие расходы» |

97.субсчет «Вариационная маржа» |

Списание «отрицательной» стоимости, когда позиция закрывается |

Учет соответствующих операций по счету 97 нацелен на то, чтобы отразить, что реализация конкретного фьючерсного контракта должна быть произведена в будущем. Однако тогда выходит, что расходы, сопряженные с вариационной маржой, подлежат начислению в текущем периоде, но отношение имеют к будущему, когда произойдет контрактное исполнение [5].

Отличаясь от 1-го способа, при 2-ой вариации в учете имеют место следующие типовые операции по «отрицательной» стоимости фьючерсов (таблица 2).

Представленные типовые операции обуславливают совокупный учетный принцип в области фьючерсов, применяемый большей частью участников сделок на биржах.

Таблица 2 – Типовое отражение в учете операций по «отрицательной» стоимости фьючерсов 2-ой способ

|

№ |

Дт |

Кт |

Операция |

|

I |

76.субсчет«Расчеты по фьючерсным операциям» |

51«Расчетные счета» |

Перечисление брокеру/бирже депозитарной маржи |

|

II |

91.2«Прочие расходы» |

76.субсчет«Расчеты по фьючерсным операциям» |

Расчетная процедура с брокером/биржей по «отрицательной» стоимости |

|

III |

76.субсчет«Расчеты по фьючерсным операциям» |

51«Расчетные счета» |

Перечисление брокеру/бирже «отрицательной» стоимости |

|

IV |

91.2«Прочие расходы» |

51«Расчетные счета» |

Перечисление вознаграждения за предоставленные брокерские/биржевые услуги |

|

V |

51«Расчетные счета» |

76.субсчет«Расчеты по фьючерсным операциям» |

Возврат скорректированной по переоценкам депозитарной маржи, когда позиция закрывается |

Итак, тематика производных финансовых инструментов за последнее десятилетие обрела актуальность не только для отечественной экономической системы, но и для мировой. Фактически все компании, чья деятельность сопряжена с финансами, обширно используют такие инструменты в процессах функционирования. Исследуемые в настоящей статье фьючерсы, стоимостное выражение которых находится в зависимости от стоимостного выражения соответствующего базового актива, не являются исключением [2].

Ключевой учетной особенностью в области фьючерсных контрактов выступает то, что такие финансовые инструменты не отражаются на балансе компании, а лишь сопряженные с ними расчетные операции и перемещение соответствующих средств. В связи с чем, оптимальным решений предстает их учет на особом счете «за балансом», именующимся «Фьючерсные контракты».

1. Regulation on accounting "Accounting for financial investments" PBU19 / 02, approved. prik. Ministry of Finance of the Russian Federation (as amended on 06.04.2015)

2. Bank O.A. Derivative financial instruments // Leasing. 2010. No. 3. S. 25-29.

3. Bank O.A. Features of financial management in a group of companies. In the collection: Management aspects of accounting and analysis in the context of the global financial and economic crisis. collection of articles of the III International Scientific and Practical Conference. Federal Agency for Education, GOU VPO Samara State Aerospace University named after SP Korolev; OI Vasilchuk, chairman of the editorial board. 2009.S. 48-57.

4. Zhitlukhina O.G. Derivative financial instruments in the aspect of financial accounting // Vestnik TSUE. 2011. No. 2. URL: https://cyberleninka.ru/article/n/proizvodnye-finansovye-instrumenty-v-aspekte-buhgalterskogo-finansovogo-ucheta

5. Parasotskaya N.N. Features of accounting for futures // Everything for an accountant. 2011. No. 10. URL: https://cyberleninka.ru/article/n/osobennosti-buhgalterskogo-ucheta-fyuchersov

6. Ulyanov V.S. Accounting features of operations with futures contracts // Scientific and technical statements of the St. Petersburg State Polytechnic University. Economic sciences. 2010. No. 3 (99). URL: https://cyberleninka.ru/article/n/osobennosti-buhgalterskogo-ucheta-operatsiy-s-fyuchersnymi-kontraktami