from 01.01.1993 to 01.01.2019

Siberian Federal University (Chair of Digital Financial Technologies of Sberbank of Russia, Associate professor)

from 01.01.2007 until now

Krasnoyarsk, Krasnoyarsk, Russian Federation

Pavlovskiy Posad, Moscow, Russian Federation

CSCSTI 06.75

CSCSTI 06.01

CSCSTI 06.39

CSCSTI 06.52

CSCSTI 06.81

Russian Classification of Professions by Education 38.06.01

Russian Library and Bibliographic Classification 6505

Russian Trade and Bibliographic Classification 7722

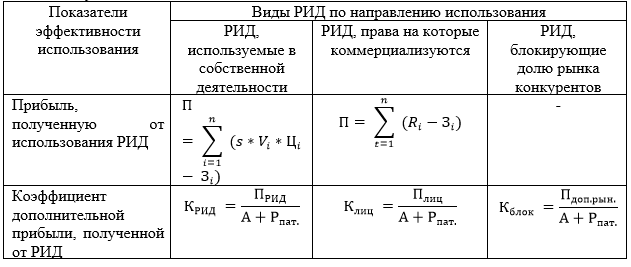

Methodical approaches to evaluating the effectiveness of intellectual property are considered, the advantages and disadvantages of existing approaches are summarized. Author proposed to calculate indicators taking into account the division of areas of use of the results of intellectual activity - in their own activities, for the commercialization of rights or to block competitors' market share.

intellectual property, intellectual activity results, efficiency, innovation

Результаты интеллектуальной деятельности (далее РИД) и интеллектуальная собственность являются ключевым источником экономического развития. Мировая практика показывает, что инвестиции в РИД и объекты интеллектуальной собственности увеличиваются с каждым годом.

Российские организации, в том числе компании с государственным участием, уступают позиции мировым лидерам, например, таким технологическим гигантам, как Apple, Alphabet Inc. (Google), Microsoft с высокими показателями рыночной капитализации [8], достигнутыми, в том числе, благодаря существенной доли интеллектуальной собственности в составе нематериальных активов. Однако, несмотря на отставание в последние годы развивается тенденция к увеличению доли РИД в составе нематериальных активов в российских компаниях, а значит, возникают вопросы, как формировать, учитывать, управлять результатами интеллектуальной деятельности. Актуальным становится и вопрос разработки методик и алгоритмов оценки, и повышения эффективности их использования.

Несовершенство нормативно-правовой базы, отсутствие алгоритмов управления интеллектуальной собственностью от момента ее создания до внедрения и дальнейшего использования результатов интеллектуальной деятельности делают необходимым научное обоснование и разработку рекомендации по повышению эффективности использования результатов интеллектуальной деятельности в компаниях с государственным участием.

Эффективное использование РИД является залогом успешного функционирования компании. Сведения об использовании интеллектуальной деятельности ежегодно собираются Роспатентом по данным форм статистической отчетности, представляемых организациями, а затем обобщаются в специальной справке об использовании результатов интеллектуальной деятельности [3]. Сравнение количества используемых объектов с количеством действующих охранных документов (изобретения – 241623, полезные модели – 49710, промышленные образцы – 31747) позволяет сделать вывод о том, что до внедрения доходит менее 10% объектов интеллектуальной собственности, а значит, прогноз финансовой отдачи вложенных в интеллектуальную собственность средств по-прежнему актуален.

В научной литературе описываются различные методические подходы к оценке РИД (таблица 1). Калачихин П.А. [4], рассматривает эффективность использования РИД как звено для определения инновационного потенциала и определяет эффективность через показатели коммерциализации, а именно, через прибыль от реализации (П) с учетом коэффициентов результата (К1), сложности (К2) и новизны (К3) Данная формула рекомендуется для общей оценки эффективности РИД, поскольку не учитывает возможности использования нескольких интеллектуальных результатов в конечном продукте, часть из которых могут не иметь авторских прав.

Тимофеева А.А. [7] дополняет предложенную формулу затратами на выплаты прав за использование РИД (Rj) и предлагает рассчитывать коммерциализацию с учетом доли стоимости РИД s (s ≤ 1) в объеме инновационной продукции (Vi). На показатель прибыли также будет влиять

цена продажи (Цi) и затраты (Зj) на создание РИД в периоде t.

Ряд авторов предлагают рассматривать объекты интеллектуальной собственности на основе жизненного цикла (ЭЖЦ) научного проекта с акцентом на период поступления денежных потоков [6]. В этом случае эффект будет зависеть от показателей времени (Т), затрат (Z) и прибыли (Р). На наш взгляд данный подход может быть успешно применен в организациях, реализующих все стадии научного проекта собственными силами, от генерации идеи и НИОКР до выпуска продукции и защиты авторских прав. В случае же движения денежных потоков по счетам нескольких организаций, консолидация данных может быть затруднена.

Рассматривая проблемы коммерциализации РИД В.И. Мухопад [5], связывает эффективность механизма коммерциализации с достижением различных экономических индикаторов.

Показатели эффективности использования РИД также описывают и методики оценки эффективности использования бюджетных средств [1, 2]. В этом случае показатель рассчитывается через коэффициент использования бюджетных средств на научные разработки (Кэф.б.с.) с учетом доходов (ДРИД) и

расходов (РНИР) бюджета на научно-исследовательские работы. Данный коэффициент может быть применен как в масштабе бюджета Российской Федерации, так и в масштабе отдельного учреждения или компании с государственным участием.

Свод рассмотренных методических подходов к оценке эффективности РИД позволил обобщить основные показатели и выделить недостатки способов оценки (таблица 1).

Таблица 1 – Сравнительная характеристика методик оценки эффективности использования результатов интеллектуальной деятельности

|

Методика |

Формула расчета |

Недостатки |

|

Методика, основанная на расчете прибыли при коммерциализации РИД |

П= |

Не учитывает РИД, блокирующих долю рынка конкурентов |

|

Методика, основанная на эффективности использования бюджетных средств |

Кэф.б.с. = ДРИД/РНИР

|

Учитывает только затраты на научные исследования и разработки |

|

Методика, основанная на применении качественных характеристик |

Писп = K1 |

Не учитывает использование сразу нескольких РИД в выпускаемой продукции |

|

Методика, основанная на расчете эффекта жизненного цикла РИД |

ЭЖЦ = f(T, Z, P) |

Возможно только с случаях реализации всех стадий создания РИД и его использования в организации |

По нашему мнению, основным недостатком рассмотренных методик является отсутствие в них учета блокирующей доли конкурентов на рынке, что может исказить итоговую оценку и усилит вероятность неверного принятия управленческих решений по данным РИД. Кроме того, методики не предполагают установления плановых показателей и сравнение с ними фактических показателей, достигнутых по окончанию периода.

Мы предлагаем усовершенствовать имеющиеся методические подходы, оценку эффективности использования РИД проводить с учетом направления использования РИД:

– использование РИД в собственной деятельности;

– коммерциализация права на РИД;

– блокирование доли рынка конкурентов.

В расчетах следует использовать следующие показатели:

– прибыль, полученную от использования РИД;

– коэффициент дополнительной прибыли, полученной от РИД.

Прибыль, полученную от использования РИД целесообразно считать для РИД, используемых в собственной деятельности и для РИД, права на которые коммерциализируются. В зависимости от направления использования формулы данного показателя будут выглядеть следующим образом.

Для РИД, используемых в собственной деятельности

![]()

где П – прибыль от использования РИД; Si – доля РИД в совокупной прибыли; Vi – объем продукции, созданной с использованием РИД; Цi – цена, по которой продается продукция; Зi – затраты на производство продукции, созданной с использованием РИД.

Для РИД, права на которые коммерциализиуются

![]()

где П – прибыль от коммерциализации права на РИД; Ri – роялти по лицензионному договору; Зi – затраты лицензирование.

Доля прибыли от использования РИД в общей прибыли от реализации продукции с использованием РИД определяется при помощи экспертных оценок.

Расчет коэффициента дополнительной прибыли, рассчитанный по формулам (3), (4) и (5) позволяют учитывать в оценке эффективности РИД, блокирующие долю рынка конкурента.

Для РИД, используемых в собственной деятельности коэффициент рассчитывается по формуле

![]()

где КРИД – коэффициент дополнительной прибыли от РИД, используемых в собственной деятельности; ПРИД – прибыль от РИД, используемых в собственной деятельности; А – амортизация РИД; РПАТ – расходы на поддержание патента.

Для РИД, права на которые коммерциализируются, коэффициент дополнительной прибыли рассчитывается по формуле

![]()

где КЛИЦ – коэффициент дополнительной прибыли для РИД, права на которые коммерциализируются; Плиц – прибыль от лицензирования РИД.

Для РИД, блокирующих долю рынка конкурентов, коэффициент дополнительной прибыли рассчитывается по формуле

![]()

где Кблок – коэффициент дополнительной прибыли для РИД, блокирующих долю рынка конкурентов; Пблок – условная прибыль которую получает компания за счет РИД, блокирующих долю рынка конкурентов.

Таким образом, количественные показатели эффективности использования РИД должны быть разделены в зависимости от направлений их использования: собственная деятельность, с целью продажи и для блокировки доли рынка (таблица 2).

Таблица 2 – Расчетные показатели эффективности использования результатов интеллектуальной деятельности

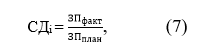

Основным критерием для определения эффективности использования является достижение плановых показателей эффективности. В соответствии с этим, организацией ежегодно должны устанавливаться плановые значения по показателям, а по окончании финансового года - отчет о достижении показателей эффективности использования РИД.

По каждому отрицательному отклонению приводится обоснованная причина таких отклонений и разрабатываются мероприятия, способствующие устранению данных отклонений в будущем. При оценке достижения плановых показателей помимо количественных показателей, целесообразно также рассматривать качественные показатели, которые компании устанавливают в соответствии со своей стратегией развития. Значение качественного показателя устанавливается 1 или 0 по каждому РИД, которые обозначают, соответственно, достигнут критерий или нет. Далее по каждому качественному показателю рассчитывается среднеарифметическое значение по всем РИД.

Общая эффективность использования рассчитывается по показателям прибыли от использования РИД и всем качественным показателям и представляет собой расчет, представленный в формуле. Коэффициент дополнительной прибыли в расчет общей эффективности не включается, так как рассчитывает по тем же показателям, что и прибыль, и тогда при расчете эти показатели будут коррелироваться. Для каждого показателя устанавливается весовой коэффициент.

Формула для расчета общей эффективности использования РИД:

![]()

где ОЭ – общая эффективность использования РИД; СДi – степень достижения планового показателя; ki – весовой коэффициент показателя.

где ЗПплан – значение планового показателя эффективности использования РИД; ЗПфакт – значение фактического показателя эффективности использования РИД.

Так как значения качественных показателей дискретные, а показатель прибыли является непрерывной величиной, для сопоставления данных показателей при расчете общей эффективности деление фактической прибыли на плановую целесообразно заменить на сопоставленные с достижением плановых показателей значения, обозначающие 0 – значение прибыли отрицательное, 0,5 – значение прибыли положительное, но плановое значение не достигнуто, 1- плановое значение достигнуто.

Если общая эффективность использования РИД попадает в диапазон от 0 до 0,5, то РИД используются неэффективно, 0,5 (включительно) – 0,8 – РИД используются эффективно, свыше 0,8 – с высокой эффективностью.

Коэффициент дополнительной прибыли отличается от прибыли тем, что позволяет производить расчет условной прибыли для РИД, блокирующих долю рынка конкурентов. Он используется в методике для сравнения всех РИД.

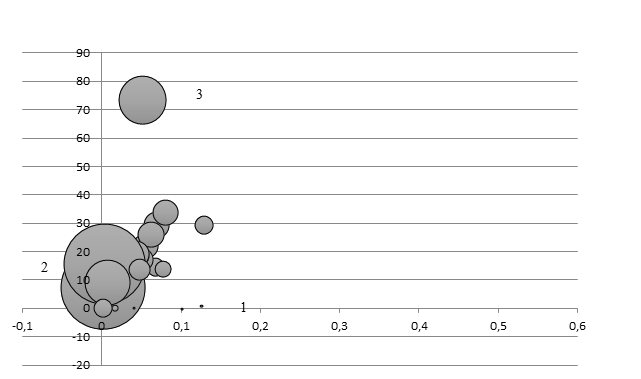

Для сравнения РИД и принятия решений о их дальнейшем учете строится пузырьковая диаграмма на основании расчета коэффициента дополнительной прибыли от РИД, где ось Х показывает затраты на использование РИД, ось У – прибыль от использования РИД, а размер пузырька – коэффициент дополнительной прибыли. На основании данных пузырьковой диаграммы, РИД можно кластеризовать на эффективно используемые, требующие внимания и неэффективно используемые. По РИД, которые используется неэффективно проводится дополнительный анализ, который определяет причины неэффективности и в дальнейшем делается заключении об их списании.

Из категории неэффективно используемых исключаются те РИД, использование которых намечено в будущем, а на данном этапе либо подготавливается производство, либо проходит поиск рынков РИД.

Практическая апробация предложенного методического подхода была проведена автором на примере крупной производственной Компании с государственным участием. В соответствии со стратегическими целями Компании были определены следующие показатели качества эффективности использования РИД:

– увеличение рабочих мест от использования РИД;

– инновационность РИД.

Увеличение рабочих мест от использования РИД рассматривалось в период внедрения РИД в производство. Повторно к данному РИД этот показатель не учитывался. Инновационными мы считали РИД не старше трех лет, которые были направленны на создание нового продукта или существенное усовершенствование технологии.

Расчеты были построены на основе внутренних данных компании, включающих: доходы от продукции, созданной с использованием РИД; затраты на производство продукции, созданной с использованием РИД; амортизацию каждого РИД; затраты на поддержание патента; долю РИД в общем доходе от произведённой продукции, созданной с использованием РИД (на основе экспертных оценок)(таблица 3).

Таблица 3 – Исходные данные для расчета эффективности использования результатов интеллектуальной деятельности (извлечение)

|

РИД |

Доход, тыс. руб. |

Затраты, тыс. руб. |

Амортизация |

Затраты на патентование |

Доля РИД в доходе |

|

1 |

67378,00 |

61987,76 |

3,20 |

3,30 |

0,80 |

|

… |

|||||

|

25 |

976834,30 |

898687,56 |

0,20 |

3,65 |

0,20 |

|

26 |

11859,10 |

10910,37 |

118,40 |

7,30 |

1,00 |

|

27 |

5482,95 |

5044,31 |

6,70 |

3,30 |

1,00 |

|

28 |

3239,90 |

2980,71 |

37,60 |

3,65 |

1,00 |

|

29 |

55,00 |

12,50 |

51,20 |

3,65 |

1,00 |

|

30 |

572545,20 |

526741,58 |

72,00 |

4,90 |

0,30 |

|

31 |

3,40 |

3,65 |

0,20 |

||

|

32 |

35,70 |

12,20 |

0,30 |

||

|

33 |

156,00 |

143,52 |

13,90 |

4,90 |

0,80 |

|

… |

|||||

|

58 |

0,00 |

0,00 |

15,93 |

85,60 |

0,00 |

|

59 |

0,00 |

0,00 |

0,40 |

0,80 |

0,00 |

|

Итого |

10823715,7 |

9957780,3 |

2125,3 |

- |

316,2 |

На основании исходных данных был рассчитан коэффициент дополнительной прибыли от использования РИД по каждому виду по формулам (3), (4), (5) в зависимости от направления их использования.

Далее, на основании расчета коэффициента дополнительной прибыли по каждому РИД была построена пузырьковая диаграмма (Рис. 1).

Рисунок 1 – Коэффициент дополнительной прибыли от использования результатов интеллектуальной деятельности

РИД, попавшие в первую область, подлежат списанию после анализа каждого РИД, вторая область указывает те РИД, которым необходимо уделять внимание, чтобы они не попали в первую область. РИД, которые попали в третью область используются эффективно. Исключения для первой и второй области составляют те РИД, размер пузырька которых превышает среднее значение по области.

Плановый показатель для прибыли в 2018 году составил 50% от валовой прибыли Компании за год. На основании исходных данных и плановых показателей, рассчитана общая эффективность использования РИД предприятия (таблица 4).

Таблица 4 – Данные для расчета общей эффективности использования результатов интеллектуальной деятельности

|

Показатель |

План |

Факт |

Весовой коэффициент |

|

Количественные показатели |

|||

|

Прибыль от использования РИД |

432967,67 |

438960,4 |

0,7 |

|

Качественные показатели |

|||

|

Увеличение рабочих мест |

0,1 |

0,02 |

0,1 |

|

Инновационность |

0,3 |

0,02 |

0,2 |

Так как фактическая прибыль от использования РИД превысила плановый показатель, для расчета общей эффективности было принято сопоставимое значение по данному показателю равное 1.

Общая эффективность использования РИД Компании составила 0,73 (1*0,7 + 0,02/0,1*0,1 + 0,02/0,03*0,2). Таким образом, расчет показал, что РИД используются Компанией эффективно.

В дальнейшем целесообразно: на основании данных пузырьковой диаграммы использования РИД провести дополнительный анализ неэффективных РИД; проверить все неиспользуемые РИД на возможность и целесообразность использования в компании; провести аудит всех РИД на предмет возможной коммерциализации прав на них; списать РИД, которые невозможно и неэффективно использовать в будущем.

Итак, предложенная методика позволяет обеспечить достоверную, понятную и объективную оценку эффективности использования результатов интеллектуальной деятельности в компаниях с государственным участием, оценивать эффективность использования РИД на основе количественных и качественных показателей, распределять РИД в зависимости от результата оценки на 3 группы: эффективно используемые РИД, РИД, требующие внимание и неэффективно используемые РИД. И соответствии с этим принимать управленческие решения и может использована в практической деятельности организаций. Результаты данной оценки способствуют формированию дальнейшего плана мероприятий по повышению эффективности и тем самым влияют на показатели финансового результата компании.

1. Gvozdeckaya I. V. Maykova S. E., Okunev D. V. Kommercializaciya ob'ektov intellektual'noy sobstvennosti v vuze: model' ee marketingovogo obespecheniya // Intellektual'naya sobstvennost'. Promyshlennaya sobstvennost'. - 2016. - №4. S. 59 - 67.

2. Gvozdeckaya I. V. Maykova S. E., Okunev D. V. Elementy Stage-Gate metodologii v processe kommercializacii OIS v vuze // Intellektual'naya sobstvennost'. Promyshlennaya sobstvennost'. - 2017. - №5. S. 67 - 74.

3. Doklad ob itogah deyatel'nosti Rospatenta v 2017 godu: [Elektronnyy resurs] // Rospatent. Moskva,2018. Rezhim dostupa: https://rupto.ru/content/uploadfiles/project_otchet_rp_2017.pdf. (Data obrascheniya: 03.02.2019).

4. Kalachihin P. A. Ocenka effektivnosti rezul'tatov intellektual'noy deyatel'nosti // Ekonomika, statistika i informatika. Vestnik UMO. - 2013. - № 4. - S. 70 - 74.

5. Muhopad V. I. Kommercializaciya intellektual'noy sobstvennosti. Moskva: INFRA-M. - 2015. - 512 s.

6. Suglobov A.E., Lipalina S.Yu. Metodologicheskie podhody k ponimaniyu suschnosti innovacionnoy deyatel'nosti v sovremennyh usloviyah//Vestnik Moskovskogo universiteta MVD Rossii. - 2012. - № 7. S. 202-206.

7. Timofeeva A. A. Principy i metody kommercializacii ob'ektov intellektual'noy sobstvennosti // Nauchno-tehnicheskie vedomosti Sankt-Peterburgskogo gosudarstvennogo politehnicheskogo universiteta. Ekonomicheskie nauki. 2013. № 1-2 (163). S. 125-130.

8. Top 10 samyh dorogih kompaniy mira v 2018 godu: [Elektronnyy resurs] // Blog dlya treyderov i investorov. Rezhim dostupa: https://ru.fxssi.com/top-10-samyx-dorogix-kompanij-mira. (Data obrascheniya: 03.02.2019).